昨日A股

11月30日,三大指数涨跌不一,截至收盘,沪指涨0.26%,深成指跌0.18%,北证50跌1.72%,创业板指涨0.24%,沪深两市成交额7735亿元。两市超3500只个股下跌。板块题材上,旅游、酒店、燃气、流感等板块涨幅居前;光刻胶、汽车零部件等板块飘绿。盘面上,旅游、酒店股全天领涨,流感、中药股午后走高,算力股尾盘异动回升,光刻胶板块跌幅居前。北向资金昨日净买入85.16亿元。

隔夜外盘

纽约股市三大股指11月30日涨跌不一。截至当天收盘,道琼斯工业平均指数比前一交易日上涨520.47点,收于35950.89点,涨幅为1.47%;标准普尔500种股票指数上涨17.22点,收于4567.80点,涨幅为0.38%;纳斯达克综合指数下跌32.27点,收于14226.22点,跌幅为0.23%。

欧洲三大股指11月30日全线上涨。截至当天收盘,英国富时100指数11月30日报收于7453.75点,比前一交易日上涨30.29点,涨幅为0.41%。法国巴黎股市CAC40指数报收于7310.77点,较前一交易日上涨43.13点,涨幅为0.59%。德国法兰克福股市DAX指数报收于16215.43点,较前一交易日上涨48.98点,涨幅为0.30%。

国际油价11月30日下跌。截至当天收盘,纽约商品交易所2024年1月交货的轻质原油期货价格下跌1.90美元,收于每桶75.96美元,跌幅为2.44%;2024年1月交货的伦敦布伦特原油期货价格下跌27美分,收于每桶82.83美元,跌幅为0.32%。

重磅资讯1、上交所举办房地产行业座谈会,谈及支持房企合理融资;机构:普遍看好行业明年企稳

据“上交所发布”微信号消息,近日,上交所组织召开了沪市房地产行业座谈会,保利发展、大名城、华发股份、金地集团、迪马股份、新黄浦、中华企业、京能置业等八家沪市房企及申万宏源、国金证券两家保荐机构参与。本次座谈旨在进一步支持和推动沪市房企通过融资和并购重组等方式,提升质量,化解风险,落实关于支持保障性住房规划建设、城中村改造和“平急两用”公共基础设施建设“三大工程”的相关政策安排。下一步,上交所将与各方加强协同,一视同仁支持不同所有制房地产企业的合理融资和并购需求,同时,服务房企利用好资本市场工具,积极探索“三大工程”等项目落地实施的具体路径,促进房地产行业健康稳定发展。

方正证券表示,今年三季度以来,认房不认贷、放宽限购等需求端政策陆续出台;新房改方案和“三大工程”持续推进、核心城市土拍取消双限等供给端政策频出;“三支箭”被强调均衡发力,房地产金融“三个不低于”进一步落实等融资端政策频出。政策强度逐步累积目前力度逐步接近2014年,政策对楼市量变到质变的积极影响效果可期,我们看好2024年成为房地产行业的企稳之年。

东兴证券预计,2024年是房地产新模式初步确立的开始。推进城中村改造和探索住房双轨新模式,已经成为探索构建房地产发展新模式的重要落脚点。重点布局一二线城市,具有信用优势的优质央国企,将受益于一二线城市供需两端政策的持续落地和城中村改造的加速推进。

2、深圳:加快建设世界一流超充之城;机构:超快充产业链迎来快速发展

11月30日,深圳市超充之城建设动员部署会召开。会议强调,要坚持便民利民、科学布局,适度超前安排充电基础设施建设,加快构建广泛覆盖、均衡合理、结构完善的充电基础设施网络,扩大市场化有效供给,提升运营服务水平,为市民群众提供优质、高效、便捷的充电服务体验。要坚持标准引领、技术领先,加强光储超充、车网互动、无线充电等技术创新和场景示范应用,完善超充设施标准体系,抢抓新能源汽车、新型储能等产业新赛道新风口,提升深圳新能源产业影响力和辐射力。要坚持创新融合、全面互联,提升充电基础设施数字化、智能化、融合化发展水平,完善“电力充储放一张网”平台功能,加强与充电基础设施互联互通,提升智能运行监测和动态调控水平,加快构建新型能源体系和新型电力系统。要坚持安全第一、规范管理,加强充电基础设施全生命周期安全管理,推动电动自行车充换电设施安全化、标准化改造,提高配电设施风险防范水平,推进坚强局部电网建设,切实保障电网运行安全和电力供应稳定,高水平建设能源安全韧性城市。(深圳特区报)

华金证券指出,超快充产业链迎来快速发展。近期,加快推进充电桩建设的政策相继出台,我国多个县开始对充电基础设施建设进行统一招标,县政府牵头的充电桩建设项目不断增加。行业方面,华为近期规划部署到2024年底,华为的600kW全液冷超级快充将部署超过10万根,多个产业链公司将受益于华为超充的快速放量。充电桩作为新能源汽车重要的补能方式,有望逐渐匹配新能源汽车发展速度。

3、第四批国家组织高值医用耗材集采平均降价70%左右;机构:看好具备临床价值的自主创新产品

11月30日,第四批国家组织高值医用耗材集中带量采购在天津开标,产生拟中选结果。本次集采覆盖人工晶体、运动医学相关高值医用耗材。按集采前价格计算,此次集采产品的市场规模约155亿元,其中人工晶体类耗材11个品种65亿元,运动医学类耗材19个品种90亿元。本次集采中选产品平均降价70%左右,其中人工晶体类耗材平均降价60%,预计每年可节约费用39亿元,运动医学类耗材平均降价74%,预计每年可节约费用67亿元。(央视新闻)

华泰证券指出,此次运动医学国采进口和国产中标价较接近,考虑到进口产品集采前相对高的终端价格,进口厂商集采后利润压缩空间更大、对经销商压力相应提升。看好国产龙头集采后市场集中度加速提升,后续或凭借优异的品牌力、渠道服务优势和渠道拓展能力在标外大有可为,建议关注直接受益的国产龙头。

财信证券表示,近年来集采等政策下鼓励创新、鼓励自主创新,具备临床价值的创新产品有望快速放量,且国内医疗需求长期增长趋势不改,目前医疗器械行业估值已处于历史低位,看好具备自主创新能力与出海能力的医疗器械研发平台化厂家和受益于集采和自主创新的眼科器械创新型企业、家用器械企业等。

4、年末车市冲量叠加智能化驱动:机构:预测汽车零部件迎来多重发展机遇

随着越来越多的车企在年末角逐赛中发力,上游汽车零部件产业也热闹非凡。11月份以来,多家零部件厂商在接受机构调研时纷纷表示,公司相关产品需求旺盛。近段时间以来,汽车产业智能化呈现加速趋势,同样带动了上游零部件领域的发展。此外,不少深耕消费电子领域的厂商也将业务触角延伸至汽车电子领域,试图寻找“第二增长”曲线。(证券日报)

华泰证券称,智能化为2024年零部件投资的一条重要主线,无论是整车E/E架构、智能驾驶、AI大模型创新座舱应用,都使得智能化赛道在2024年可能出现技术变化或商业模式的变化。主机厂和供应商都有机会享受行业变革带来的红利,但在投资机会的分化可能不同。同时如“大华为”(包括赛力斯、长安汽车、江淮汽车、北汽蓝谷、奇瑞汽车等主机厂)、小鹏、理想等主机厂,在2024年可能推出的爆款智能电动车型,也有望带来产业链的机遇。

5、宁德时代滑板底盘技术新突破,预计明年三季度将实现量产;机构:看好滑板底盘未来发展

在11月30日于上海举办的“2023国际汽车电子与软件大会·滴水湖峰会”上,全球动力电池龙头宁德时代首席科学家吴凯透露,宁德时代旗下时代智能公司的滑板底盘已实现技术突破,首发B级轿车完成了黑河冬季测试及吐鲁番夏季测试。该底盘实现了75%的电池包成组效率,续航里程突破1000公里,低温衰减在零下7度时小于30%,百公里电耗10.5kWh,5分钟充电300公里。吴凯表示,这款滑板底盘预计在明年Q3将实现量产。(澎湃新闻)

华泰证券指出,滑板底盘相对传统底盘优势明显:一是成本降低,既能实现自身BOM成本的降低,又能作为标准化平台适配多个车身降低成本;二是车身空间得到释放;三是下游需求场景明确,包括智能车新玩家和无人驾驶行业玩家。预计2025年,滑板底盘在三类车企中的总需求量将达到161.2万辆。

6、港交所:提议证券市场及衍生产品市场在恶劣天气下可继续提供交易、结算及交收服务

11月30日,港交所发文称,就恶劣天气下维持香港证券及衍生产品市场的正常运作提交建议,包括维持沪深港通、衍生产品假期交易、以及收市后交易时段的正常运作。交易时段、交易后时段和上市安排与正常交易日基本相同,并根据实体营业点的关闭情况进行必要调整,香港交易所各相关结算所的指定银行及交收银行将提供网络银行服务,以支持市场参与者在恶劣天气下的运作需要,咨询为期八周,于2024年1月26日结束。(证券时报)

7、OPEC+达成减产协议,油价走势逆转

11月30日,OPEC+部长级会议召开,该集团同意在原油价格下滑和预测明年将再次出现过剩的情况下深化减产。但值得注意的是,新增的减产量是以自愿为原则,OPEC+会后公告中对此只字未提。OPEC+成员国们各自宣布在明年一季度“自愿”减产,总规模合计219.3万桶/日,其中沙特和俄罗斯分别减产100万桶/日和50万桶/日。其余国家的减产规模分别为:伊拉克22万桶/日、阿联酋16.3万桶/日、科威特13.5万桶/日、哈萨克斯坦8.2万桶/日、阿尔及利亚5.1万桶/日、阿曼4.2万桶/日。

OPEC公告显示,第37届会议定于明年6月1日举行,巴西将于明年1月加入OPEC+。OPEC+同意进一步削减供应的消息出来后,WTI原油期货盘中涨幅扩大至2%。不过,市场担忧OPEC+“自愿”减产的约束性有限,具体执行恐不及纸面规模,油价走势大逆转,11月30日国际油价由涨超2%转至收跌。(证券时报)

8、美国10月核心PCE价格同比上涨3.5%

当地时间11月30日,美国商务部公布的数据显示,剔除波动较大的食品和能源价格后,美国10月核心个人消费支出(PCE)价格指数同比上涨3.5%,创2021年4月来最小同比涨幅。同时公布的10月实际个人消费支出环比0.2%,高于预期的0.1%,增速较上月放缓0.2个百分点。(第一财经)

华泰证券表示,美国10月核心PCE通胀符合预期。10月实际个人消费支出略高于预期,显示消费仍有一定韧性,但近期美国增长放缓,指示未来通胀或延续回落态势。往前看,经济动能减弱、全球通胀迅速下行、就业需求下降为美联储降息铺路,我们预计美联储明年二季度沟通降息时点,三季度开启降息周期。但如果经济下行速度超预期,时点也可能提前。

机构观点焦点公告资金流向

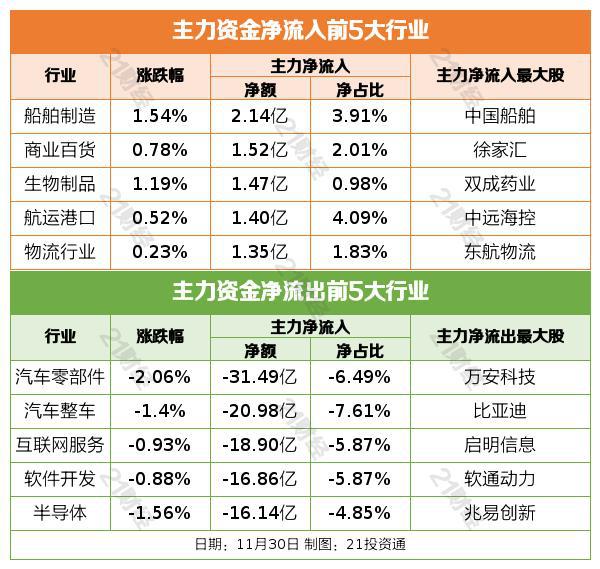

行业资金流

个股资金流

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)