周四纽约尾盘,美国10年期基准国债收益率上涨7.12个基点,报4.3264%,临近美股收盘时刷新日高至4.3670%,11月份累计下跌40.77个基点。

美债收益率大幅回落之际,投资者更加相信,美联储等全球主要央行即将赢得与通胀的斗争,纷纷买入风险资产,推动全球股市迎来三年来最大单月涨幅,新兴市场资产创下了今年以来最佳月度表现之一。

美股方面,虽然三大股指在11月收官日未能全线上涨,但全月表现出色,标普累涨8.92%,纳指涨10.7%,均创去年7月以来最大月涨幅,道指累涨8.77%,创去年10月以来最佳月度表现。

中概股表现也不负众望。11月份,拼多多累涨45.38%,略低于2020年11月份达到的54.27%的涨幅,小鹏汽车累涨14.71%,百度累涨13.01%、结束之前连跌三个月的趋势,理想汽车累涨9.29%、之前连跌三个月,虎牙累涨8.31%;蔚来则累跌0.41%、之前三个月先后跌32.88%、11.98%、19.25%。

股市新的风险偏好也反映在企业债务市场上。数据集团EPFR的数据显示,11 月份近170亿美元涌入企业债券基金,为2020年7月以来的最大月度流入量。

随着大量资金流入,风险最高的公司的借贷成本显著降低。根据美国银行Ice指数衡量,垃圾级债务的平均收益率已从10月底的9.5%降至截至周四月底的8.56%,这是自2022年7月以来的最大月度跌幅。

与此同时,Vix波动率指数——华尔街所谓的恐惧指标——徘徊在疫情爆发前以来的最低水平附近,这进一步表明了投资者的乐观情绪。

11月份,新兴市场资产的表现最为耀眼,股、债、汇均大幅上涨。

MSCI新兴市场股票指数11月累计上涨7.6%,创下今年1月以来的最大月度涨幅,此外,该指数也有望创下2020年以来的最大年度涨幅。

MSCI新兴市场货币指数11月上涨约2.6%,收于2022年3月以来最高水平。

根据摩根大通的数据,新兴市场主权债相对于美债的收益率差收窄24个基点。对于拉美国家的国际债券,11月利差下降20个基点,降幅为7月以来最大。

就股票而言,一些估值指标表明新兴市场涨势有望延续。Tellimer Research的Hasnain Malik在本周早些时候的一份报告中写道,按市值占国内生产总值的百分比而言,新兴市场股票比发达市场便宜,前沿市场则更便宜。

金价连续第二个月上涨,回到历史高位。COMEX 12月黄金期货11月累涨约2.7%,连涨两个月,但涨幅不及10月。

白银也飙升至25美元上方。

加密货币大幅反弹。比特币连续第三个月上涨,重回38000美元上方。以太坊在11月份飙升超过 12%,为3 月份以来最好的一个月,也是自 5 月份以来首次月度表现优于比特币。

由于市场对美联储加息周期结束的预期持续升温,美元11月表现不佳,美元指数11月累跌近3%,收盘时处于103.5上方。

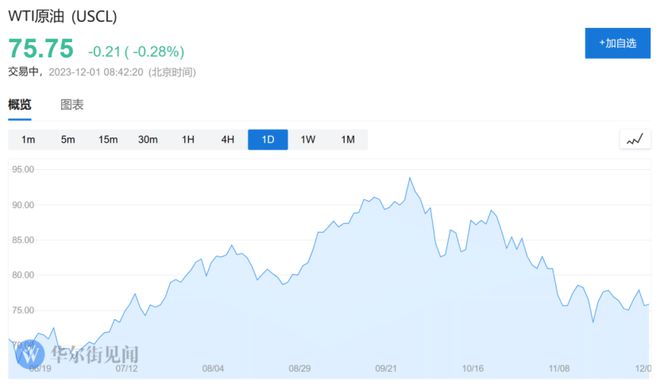

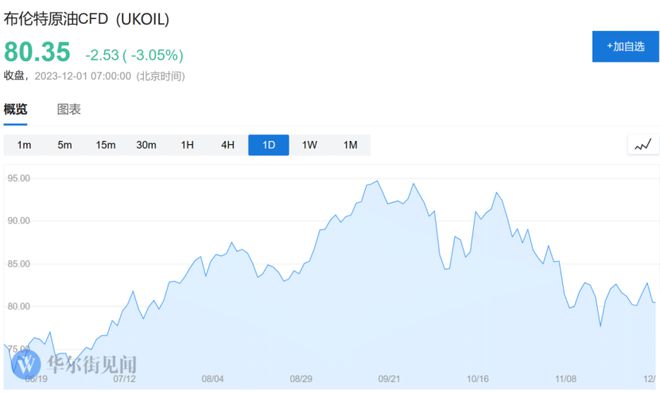

油价连续第二个月下跌。11月美油即月合约累跌近6.3%,布油跌约5.2%,均在连涨四个月后连续第二个月累跌。

投资公司 Apollo首席经济学家Torsten Slok表示:“市场现在已经认识到通胀不再是问题。” “如果通胀不再是问题,那么美联储也不再是问题。如果美联储不再是问题......风险资产应该表现更好。”

本周美联储理事沃勒表示,他“越来越确信”货币政策处于恰当位置,并且如果通胀继续下降,“你可以开始降低政策利率,仅仅因为通胀更低”。