在爆品“酱香拿铁”和“每周9.9元咖啡”的双重加持下,瑞幸三季度业绩再创新高,但大打“价格战”也导致其利润率再度下滑。

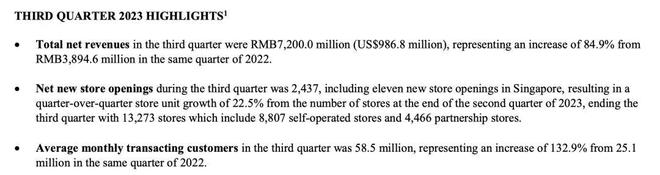

近日,瑞幸咖啡(下称“瑞幸”)发布最新一季财报,第三季度净收入72亿元,同比增长84.9%,创历史新高。

新开门店数量猛增

业绩说明会上,瑞幸表示,这主要得益于产品销售量、门店数量以及月交易客户数量的上升。

2023年6月,瑞幸宣布达成“万店规模”。其中,三季度新开门店2437家,创单季新高。

在竞争对手库迪咖啡快速扩店的影响下,瑞幸今年放开部分城市加盟,扩张门店的速度“狂飙”。2023年一、二、三季度报告期末,瑞幸门店数量分别为9351家、10836家、13273家,而2022年其单季度门店新增数量仅在600家左右。

2023年9月,瑞幸与茅台联名推出的酱香拿铁,一度带动全网刷屏,现象级产品带动门店新客流增长。第三季度瑞幸月均交易客户达到了5850万,较去年同期的2510万翻番。

水芙蓉摄

“价格战”影响盈利

有爆款、有业绩,门店和交易客户数量创新高,瑞幸也在业绩会上对这一季度表示很满意。

但是,这份财报里也暗藏隐忧——在“价格战”的影响下,连瑞幸的钱都“不那么好赚”了。

在美国会计准则(GAAP)下,瑞幸第三季度营业利润为9.62亿元,营业利润率为13.4%,同比下滑1.6个百分点。环比下滑则更为明显,今年第二季度,瑞幸GAAP营业利润11.73亿元,营业利润率为18.9%。

具体来看,第三季度营销费用增至3.8亿元,较去年同期的1.6亿元增长137%;并且由于延续了“9.9元咖啡”促销活动,产品平均售价下降、整体运营支出增加,综合影响了盈利能力。从门店方面来看,自营门店的营业利润率为23.1%,较去年同期的26.9%下滑3.8个百分点。

事实上,利润下滑是今年咖啡行业大打“价格战”的“恶果”,另一大咖啡品牌星巴克11月发布的最新一季财报显示,其在中国市场交易数增长8%,但平均客单价下降3%。

“价格战”何时结束尚不得而知,而瑞幸方面已宣布将把“9.9元咖啡”活动延续两年,公司还表示,第四季度利润率可能会继续下滑。由于季节性因素,产品组合结构调整,原材料成本会有所提升,但加快提升市场占有率、吸引新客户的核心战略目标将得到进一步强化。

除了财务表现,瑞幸咖啡CEO郭谨一在业绩会上披露了一则高管变动。

公司首席战略官Reinout Hendrik Schakel出于个人原因,将于年底卸任,但会继续以顾问身份继续为公司提供战略支持。据了解,Reinout自2019年1月加入瑞幸至今已有近五年时间,经历了公司从早期扩张、美股上市、财务造假退市到如今重新崛起的全过程。

从业绩表现来看,瑞幸今年近乎已实现财务造假后的“重新翻身”,也让市场对其后期的资本动向尤为关注。

瑞幸在业绩会上表示,后续会持续关注美国资本市场,对主板上市计划没有明确时间表。目前首要任务争取更高的市场份额,同时表示当前公司现金情况健康,本季度与虚假交易和重组相关费用为300万元,占报告期净营收的0.2%;第三季度经营活动现金流为13亿元;截至第三季度末,公司现金及现金等价物约40亿元。