11月2日,靠加盟店卖火锅食材和烧烤食材的锅圈(02517.HK)正式登陆港交所上市,发售价为5.98港元/股,开盘后,其股价小幅上涨,盘中涨幅最高到3.84%,截至收盘报5.98港元,与发售价持平,市值为163.8亿港元。

本次上市,锅圈共计在全球发售6880.28万股,其中香港发售占10%,国际发售占90%,两部分均获超额认购。根据此前公告,锅圈已经引进恒顺醋业、欣鑫、锦鼎资本管理(深圳)有限公司以及COFCO Capital Fund作为基石投资者。按照5.98港元的发售价计算,锅圈本次募资净额约为3.57亿港元。

锅圈食品董事长杨明超表示:“我们将以本次上市为契机,继续深化全渠道销售网络,不断拓展业务覆盖面,在保障食品安全的同时,持续提升整体运营效率及收入,进一步巩固我们的市场领导地位,以期为股东和广大投资者带来长期可持续的回报。”

针对锅圈上市首日的表现,香颂资本CEO沈萌告诉南都湾财社记者,锅圈在港股市场上并没有获得太多“热情掌声”。以锅圈目前的规模,在港股上市不会有太多困难,但上市后的表现、特别是中长期的表现,对锅圈而言是更大的考验。锅圈现在的模式,其业务成长主要依靠销售网络的扩张,而在产品收益结构等方面缺少更多高成长、高附加值的空间,同时其对于营销驱动的依赖性强,因此二级市场的投资者对于这类企业的兴趣或许有限。

今年前四个月营收不增反降

靠压缩销售成本和广告支出扭亏为盈

锅圈于2015年在河南创立,旗下品牌为“锅圈食汇”,主要通过线下加盟店以及线上渠道销售食材,产品涵盖火锅、烧烤、饮品、一人食、即烹餐包、生鲜、西餐及零食八大类别。

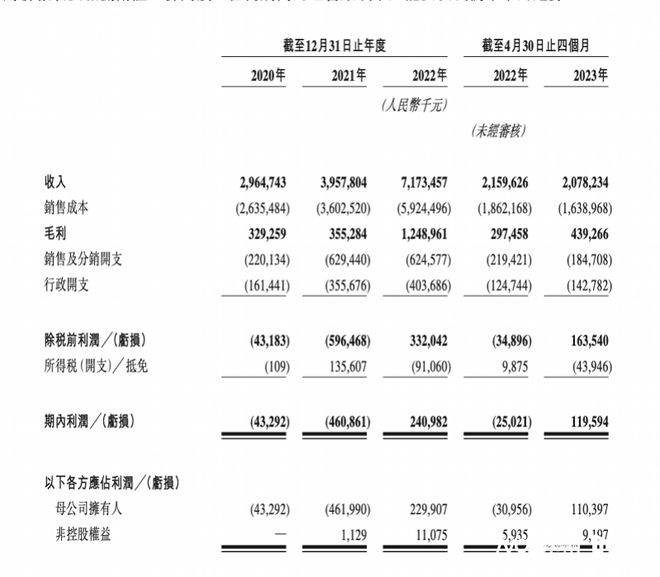

图片来源:锅圈招股书

在上市之前,锅圈曾获得了5轮融资。锅圈最新股权结构显示,前十大股东外,除了杨明超等一致行动人持有32.18%股份外,在外部机构投资者中,IDG资本、招银国际旗下的CMBI、三全食品、Generation One 、启承资本、不惑创投位列前十大股东,分别持有股份8.34%、7.04%、6.43%、5.07%、3.74%和2.09%。此外,锅圈还曾获得天图投资、物美投资、分众传媒、光源资本、茅台基金等的投资。

在业绩层面上,过去两年,锅圈营收快速增长,并且实现扭亏为盈,但是今年其营收出现下滑。2020年-2022年,锅圈分别实现营业收入29.65亿元、39.58亿元、71.73亿元,后两年的营收增速分别为33.49%、81.23%。今年前四个月,锅圈营收出现下跌,同比下滑3.75%至20.78亿元。

针对今年前四个月营收下跌,锅圈在招股书中指出,一方面是去年同期火锅产品销售额较高,另一方面是疫情防控措施调整后人们外出就餐更频繁。

在净利润层面,2020年-2021年,锅圈连续两年亏损,亏损额分别为4329.2万元、4.61亿元,而到了2022年,锅圈扭亏为盈,净利润达到2.41亿元,今年前四个月,锅圈同样实现盈利,净利润为1.20亿元。

从成本和费用结构看,锅圈得以扭亏为盈,很重要的一点是销售成本占比下跌了,毛利率上涨,同时广告支出大幅减少。

2019年-2022年,锅圈的毛利率分别为11.1%、9.0%及17.4%,2023年前四个月,锅圈的毛利率进一步提升至21.1%,针对今年毛利率上涨,锅圈指出,主要是其销售成本下跌,推出新的或升级的、利润率较高的火锅烧烤产品。

除了毛利率的提升外,锅圈还在不断缩减广告开支,去年其广告及推广开支同比下跌了25.41%至1.38亿元,今年前四个月,其广告及推广开支同比下跌22.12%至3831.1万元,而其销售及分销开支下降了15.53%至1.85亿元。

灵兽传媒CEO陈岳峰告诉南都湾财社记者,过去三年人们在家吃饭较多,对于诸如锅圈这种售卖生鲜食材的企业而言,是有一定的红利的。目前在社区售卖生鲜食材的小店依然还有很大的市场空间,但是,随着市场变化,消费需求走弱,锅圈还是要思考如何在商品和服务上做调整,这才决定它能走多远。

40个月开店超9000家

今年与超300名加盟商结束合作

锅圈主要售卖火锅食材、烧烤食材及其他食材。截至今年前四个月,锅圈产品SKU达到710个。尽管其烧烤产品及其他产品的收入在逐年增加,但是火锅产品依然是锅圈售卖的最主要食材,今年前四个月占总收入的比例为74.8%,烧烤产品占比则为12.3%。

过于依赖火锅食材让锅圈出现季节性风险。锅圈在招股书指出,其业务受天气、假期及学校假期等因素影响而出现季节性波动。尤其是,其大部分收入来自火锅产品,而火锅产品通常在寒冷季节更受欢迎。过往,锅圈于10月至次年2月的销售额通常较高。为在一定程度上抵消季节性影响,锅圈丰富了产品组合,并期望满足更多餐饮场景的需求,如露营、一人食餐品等。

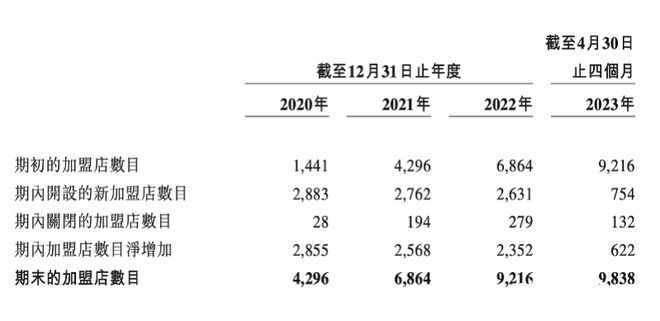

锅圈售卖食材的主要渠道为线下的加盟店,过去三年多的时间里,其线下加盟店数量增长迅猛,40个月内合计开店9030家。

2020年1月1日,锅圈的门店只有1441家,截至2023年4月30日,这个数量增长至9844家,其中6家为自营店,9838家门店为加盟店,这9838家加盟店由6045名加盟商运营,主要分布在低线城市,其中,位于地级市、县级市及乡镇的门店占比为71%。

2020年-2022年及2023年前四个月,锅圈来自加盟商的收入占比分别达到98.2%、94.2%、90.3%、87.6%,其他销售渠道占比则分别为0.2%、3.8%、8.1%、10.1%。

在飞速狂奔的同时,过去三年多,锅圈关闭了部分门店。2021年-2022年及2023年前四个月,其关闭门店分别为28家、194家、279家、132家,分别占加盟总数的0.7%、2.8%及3.0%、1.34%,合计关店633家。值得一提的是,与锅圈结束合作的加盟商数量更多,仅今年前四个月,就有305名加盟商与锅圈结束合作,不过在结束合作前他们将部分门店转让给另一家加盟商,因此实际关闭的加盟店更少一些。

锅圈在招股书指出,公司的经营业绩在很大程度上取决于加盟店的业绩,有关业绩也反映了公司加盟商的营销能力及管理技能,表现欠佳的门店(如总数重大)将对公司的收入及盈利能力产生重大不利影响。“加盟店的成功及质量最终取决于加盟商本身。”

接下来,锅圈还计划通过加盟的模式继续扩张网络。今年锅圈计划新开约2500家新加盟店,这也意味着,今年年底,锅圈的门店总数将超过1.1万家。此外,锅圈还计划扩大直营店的数量,其预计将在2024年、2025年每年开设20-25间直营门店。

除了常规的店型外,锅圈计划将在北京、上海、香港、澳门开设主打高端食材的黑珍珠店,同时还将在印尼、泰国、马来西亚、菲律宾等海外地区开设新的门店。除了门店网络外,锅圈还打算继续探索露营这一新消费场景,以推动烧烤产品的销售,扩大业务边界。

采写:南都·湾财社记者 詹丹晴