【文/观察者网 邹煦晨 编辑/张广凯】

近期,号称“全球智能硬件ODM行业第一”的华勤技术更新主板IPO申报稿,离IPO上会又更进一步。

ODM俗称“贴牌”,是指根据客户提出的对产品的需求,自行开发和设计产品的结构、外观、工艺。产品设计权归属于公司,产品销售的品牌归属于客户。

三星、OPPO、小米、vivo、联想等知名品牌都是华勤技术的客户,公司产品线涵盖智能手机、笔记本电脑、平板电脑、智能穿戴等。也就是说,消费者平时买到的大牌电子产品,可能就是华勤技术设计生产的“贴牌”产品。

ODM行业的特点,决定了公司往往没有自己的品牌溢价,赚得都是辛苦钱。华勤技术2021年主营业务毛利率仅有7.28%,且扣非归母净利润大幅下降。2022年整个手机和PC行业的“寒冬”,也可能进一步打压公司业绩。

另外,华勤技术受偶然因素影响较大,比如华勤技术2021年扣除非经常性损益后,其归母净利润缩水44.9%。

曾科创板IPO折戟

华勤技术自2005年成立起便深耕手机产业。彼时全球手机市场尚处在功能手机时代,诺基亚、三星、摩托罗拉等国外知名手机品牌厂商在国内市场占据优势地位,国产手机品牌厂商数量众多但缺乏较高竞争力,国产功能手机同质化严重。这一时期,行业内存在众多IDH公司,为手机品牌商提供研发设计服务,华勤技术便是其中之一。

面对IDH行业竞争日趋激烈、盈利压力较大的现状,华勤技术开始尝试将自身参与的产业链环节向后延伸,逐步由IDH业务模式向ODM业务模式转型。华勤技术首个制造基地于2009年正式投入使用,开始生产整机产品。

2010年,华勤技术将主要资源投入到智能手机业务中。而这一年,IPhone4横空出世,智能手机的时代来临。

乘着东风,华勤技术迅速发展,并将业务拓展至笔记本电脑和平板电脑等领域。根据Counterpoint数据及公司销量数据,以“智能硬件三大件”出货量计算(包括智能手机、笔记本电脑和平板电脑),华勤技术2021年整体出货量超2亿台,位居全球智能硬件ODM行业第一。

在此背景下,华勤技术于2021年6月申报科创板,但不足一年,其于2022年4月终止了科创板IPO。彼时,华勤技术向媒体表示,撤回IPO申请材料系公司对现状及未来战略发展审慎、综合考虑的结果,此次华勤技术主动调整资本市场路径,正在考虑主板上市可行性。

科创板IPO历程摘要,数据来源:上交所

值得一提的是,华勤技术科创板IPO期间共公布了3轮问询回复函,其中第2轮和3轮,上交所对华勤技术是否符合科创板定位或支持方向进行问询。比如,华勤技术2018年至2020年综合毛利率分别为6.51%、7.87%和9.90%,整体毛利率水平较薄。上交所要求华勤技术说明,毛利率低于同行业可比公司,公司核心竞争力在于技术驱动还是价格驱动。

另外,华勤技术的毛利率在科创板中属于倒数。截至2023年2月27日,东方财富显示,科创板共有507家上市公司,除去尚未盈利公司外,仅有2家公司2020年的毛利率比华勤技术低。某注册会计师对记者表示,虽然可能有薄利多销等情况存在,但毛利率在一定程度上与产品技术含量或企业议价能力有关。

终止科创板IPO后,华勤技术于2022年7月公布主板IPO申报稿。有意思的是,相较科创板IPO,华勤技术虽然拟募投项目没有变化,但拟使用募集资金金额由75亿元降至55亿元,缩水了20个亿。

拟使用募集资金金额摘要,数据来源:科创板和主板IPO申报稿

扣非后业绩缩水44.9%

截至2023年2月26日,虽然华勤技术最新申报稿为2023年2月公布,但其报告期只到了2022年上半年,且未进行报告期后的盈利预测。

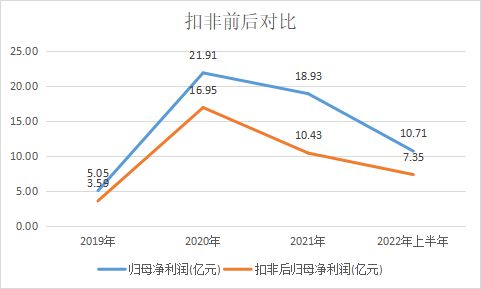

从目前数据来看,华勤技术2019年至2021年以及2022年上半年(下称“报告期”)的营业收入分别为353亿元、598.66亿元、837.59亿元、501.08亿元,归母净利润分别为5.05亿元、21.91亿元、18.93亿元、10.71亿元。

其中,华勤技术2021年营业收入同比增长39.91%的情况下,归母净利润却同比下降13.63%。原因之一包括,华勤技术2021年主营业务毛利率下降至7.28%,少了2.33个百分点。对此,华勤技术在申报稿中表示,主要原因包括低毛利率的笔记本电脑收入占比持续上升、原材料涨价以及汇率波动所致。

并且,华勤技术报告期内受非经常性损益的影响较大。某知名注册会计师对记者表示,非经常性损益是指公司发生的与经营业务无直接关系,或是虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出。

复旦大学经济学院税务专业学位行业导师汪蔚青对记者表示,扣除非经常性损益后的净利润,指企业通过主营业务取得的税后利润,不包括投资收益等非主营业务收益。

比如,华勤技术2021年非经常性损益主要是受所持被投公司格科微有限公司上市导致的股权公允价值大幅上涨,具有偶发性。

扣除非经常性损益后,华勤技术归母净利润分别为3.59亿元、16.95亿元、10.43亿元、7.35亿元,分别减少1.47亿元、4.96亿元、8.5亿元、3.36亿元,其中2021年缩水44.9%。

扣非前后对比摘要

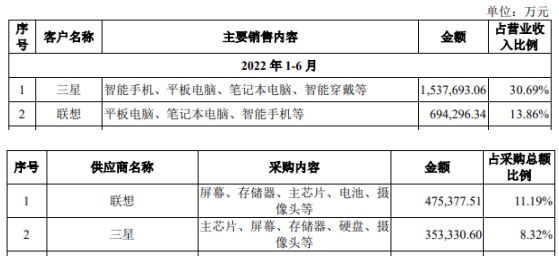

另外,华勤技术存在大客户和大供应商发生重叠现象。比如,华勤技术2020年、2021年、2021年上半年的前两大客户均为三星和联想,相关金额分别为265.35亿元、368.01亿元、223.2亿元,占华勤技术营业收入的44.32%、43.94%、44.55%。而2021年和2021年上半年,华勤技术前两大原材料供应商也是三星和联想,相关金额分别为159.73亿元和82.87亿元,占华勤技术采购总额的21.22%和19.51%。一位接近证监会的人士对记者表示,对于IPO企业存在客户和供应商重叠的情况,监管机构通常关注:1、同为客户和供应商的合理性及必要性,是否符合行业特征;2、双方销售及采购是属于独立购销业务还是委托加工业务,会计处理上适用总额法还是净额法确认;3、销售及采购交易是否公允,双方是否存在关联关系或其他特殊关系,是否存在利益输送。

客户和供应商摘要,数据来源:申报稿

业绩有下跌风险

报告期内,智能手机是华勤技术最大的收入来源,相关金额分别为213.87亿元、307.03亿元、376.78亿元、216.63亿元。

值得一提的是,智能手机行业早已告别了高速成长阶段,2022年更是遭遇了十年来最严重的衰退。

发改委官网显示,据相关机构统计,2021年全球智能手机出货量为13.5亿台,同比增长5.7%。

而Counterpoint数据显示,2022年第四季度,全球智能手机市场年同比下降18%,达3.04亿部。2022年全球出货量下降12%,达12亿部,创下自2013以来的最差年度业绩。全球智能手机营收下降9%至4090亿美元,同样也是自2017年以来的最低水平。

另外,Counterpoint此前数据显示,2022年上半年,全球ODM/IDH智能手机市场的出货量主要由华勤技术、龙旗科技、闻泰科技这三家公司贡献。其中,华勤技术出货量虽然最多,但同比下滑6%,降幅是行业整体的2倍。而龙旗科技则同比增加23%。东方财富显示,龙旗科技目前也在主板IPO,且注册地同样也是上海。

除智能手机外,华勤技术剩余收入主要来自笔记本电脑和平板电脑。

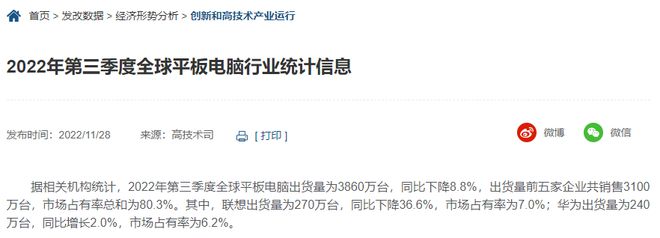

发改委官网显示,据相关机构统计,2022年第三季度全球平板电脑出货量为3860万台,同比下降8.8%,出货量前五家企业共销售3100万台,市场占有率总和为80.3%。其中,联想出货量为270万台,同比下降36.6%,市场占有率为7.0%。

2022年前三季度全球平板电脑行业统计信息,数据来源:发改委

关于个人计算机行业,发改委官网显示,据相关机构统计,2022年第四季度全球个人计算机出货量为6720万台,同比下降28.1%,出货量前五家企业市场占有率总和为77.1%。其中,联想出货量为1550万台,同比下降28.5%,市场占有率为23.0%。

那么,在此背景下,华勤技术2022年的业绩会如何?