(图片来源:摄图网)

存量房贷利率调整于9月25日正式实施,距离现在过去一个多月了,11月6日,中国人民银行货币政策司发文表示,降低存量房贷利率的工作已经基本完成。共计降低了超过22万亿元的存量房贷利率,平均降幅为0.73个百分点。这一政策惠及了超过5000万户、1.5亿人口,每年减少了借款人利息支出1600亿至1700亿元,相当于每户每年减少了3200元的负担。

此次存量房贷利率调整的实施对于金融市场具有积极影响。通过降低存量房贷利率,借款人将能够减少负担,释放更多的消费能力,进一步拉动经济增长。同时,市场化利率的推进也将有助于优化金融资源的配置,提高金融机构的竞争力和效率。

中国人民银行货币政策司表示,接下来将继续深化利率市场化改革,并在三个重点领域加大力度。首先,要健全市场化利率的形成、调控和传导机制,为实体经济提供更加畅通的资金渠道,促进金融资源的优化配置。其次,要推动存款和贷款利率进一步市场化,坚持通过改革的方式引导融资成本持续下降。最后,要持续提高房贷利率的市场化程度,更好地支持刚性需求和改善性住房需求。

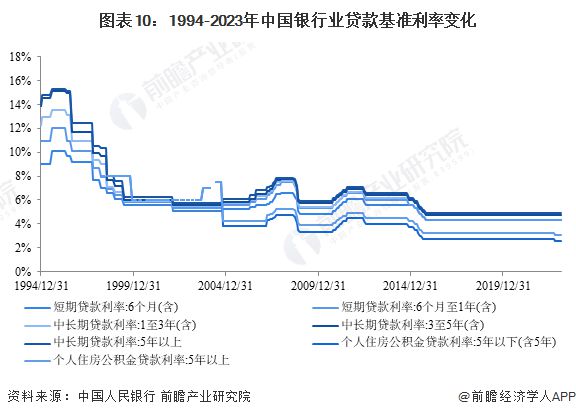

——中国银行业基准利率一直处于稳定不变水平

中国银行业的基准利率是指由中国人民银行制定并公布的一种利率体系,用于指导商业银行对贷款和存款的定价。基准利率分为贷款基准利率和存款基准利率两种。贷款基准利率是商业银行向借款人提供贷款时所使用的利率。

根据中国人民银行的数据,从1994年至今,我国贷款基准利率的变动趋势与存款基准利率相同。目前,超过7年的贷款利率处于一个相对稳定的水平,且为1994年以来的最低水平。具体而言,截至2023年2月,我国贷款基准利率的各项指标如下:1年内短期贷款利率为4.35%、1至5年中长期贷款利率为4.75%、5年以上个人住房公积金贷款利率为3.1%、5年以下个人住房公积金贷款利率为2.6%。

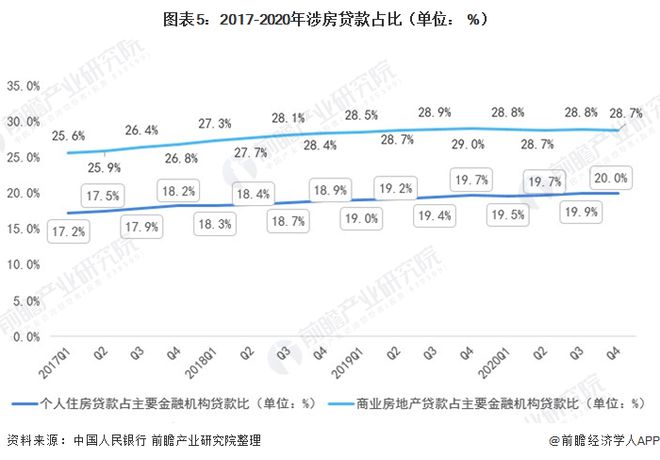

——涉房贷款结构出现分化

回看过去的数据,房地产行业贷款和个人住房按揭贷款的结构比例出现过分化。从2020年开始,房地产贷款占比从29%下降到第四季度的28.7%,下降了0.3个百分点;而个人住房贷款占比从19.5%上升到20%,上涨了0.5个百分点。这种分化主要是因为近年来国内加强了银行房地产信贷监管,引导资金更多地流向小微民营等实体经济薄弱领域。

招商银行副行长彭家文在三季度业绩会上透露,目前提前还贷量已经减少了近一半。然而,与之前正常月份相比,招行的提前还贷量仍然偏高。总体判断,存量房贷利率的下调对于减少提前还贷量是有帮助的。

建行首席财务官生柳荣也表示,存量房贷利率的下调对于提前还款趋势有一定的缓和作用。今年9月的提前还款规模较上个月下降了7.2%。

中国人民银行货币政策司在降低存量房贷利率方面取得了显著成果,惠及了广大借款人。未来,将继续深化利率市场化改革,为实体经济提供更好的金融支持,推动经济持续健康发展。同时,监管部门也需加强监管,确保金融市场的稳定和安全。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国银行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。