2023年10月土地市场整体热度低迷,1-10月新增货值百强门槛55.7亿元,同比下降23%,10强门槛值与上月保持一致。拿地百强的投资金额同比下降14%,降幅较9月末缩窄4个百分点。

从市场来看,10月虽然北京、上海、广州、无锡、苏州等城市进行了集中土拍,但由于优质地块占比略有减少,月份平均溢价率3.4%,较上月下滑1.2个百分点,为2023年以来新低,就连一直以来的热度标杆——杭州溢价率也降至历史低位。

随着四季度土地市场迎来政策调整,内容涉及建议取消地价限制等,但我们认为放开土拍限价不会大幅刺激市场,核心地块热度竞争度或将提升。

CRIC数据显示,2023年10月全国300城经营性土地成交7423万平方米,环比上月同期略有上升,同比下降24%,同比降幅与上月基本持平。

各能级表现不一,一线环比量涨价跌,二线量价均降,三四线量跌价涨。一线城市成交建面434万平方米,环比大涨138%;成交金额908亿元,环比大涨129%。二线城市中,成交建面仅1161万平方米,环比大降20%;同比降幅更为突出,高达57%。三四线城市中,长三角依旧是成交主力;热度来看,多以底价成交为主,市场热度降至低位。

从企业端来看,投资愈发分化和谨慎:10月末新增货值百强门槛值为55.7亿元,与上月末相比仅增加了2.6亿元,同比仍有23%的降幅;各梯队的门槛值均同比下降,其中50强门槛值的降幅最大,降幅达到34%。其次是30强和20强,降幅分别达到28%和25%,同比变化最少的是前10强,同比降幅仅16%。

总量方面,2023年1-10月新增货值、总价和建面百强的总额分别为25724亿元、12314亿元和10149万平方米,和往年同期相比,出现了进一步的下降。拿地金额方面,同比下降14%,但同比降幅比上月缩小4个百分点。

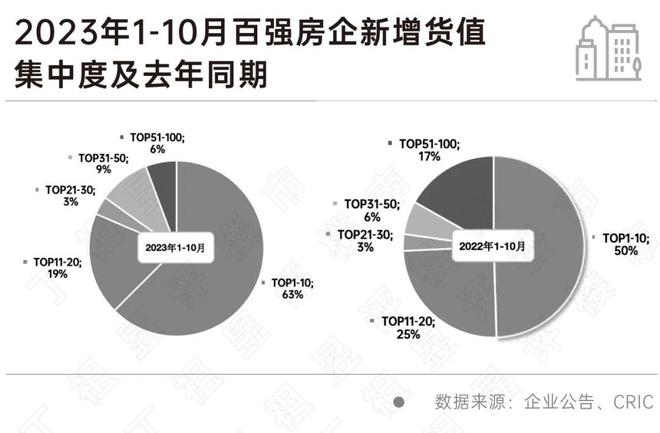

2023年前10月,10强房企新增货值占63%,较上月减少3个百分点,主要是由于个别位于10强以外房企本月新增拿地较多导致。

与2022年相比,10强房企新增货值障蔽从2022年同期的50%上升至63%,新增货值高度集中的趋势并未有改变,且后50强房企的新增货值占比为6%,较上月继续减少1个百分点。未来行业分化的趋势仍将持续。

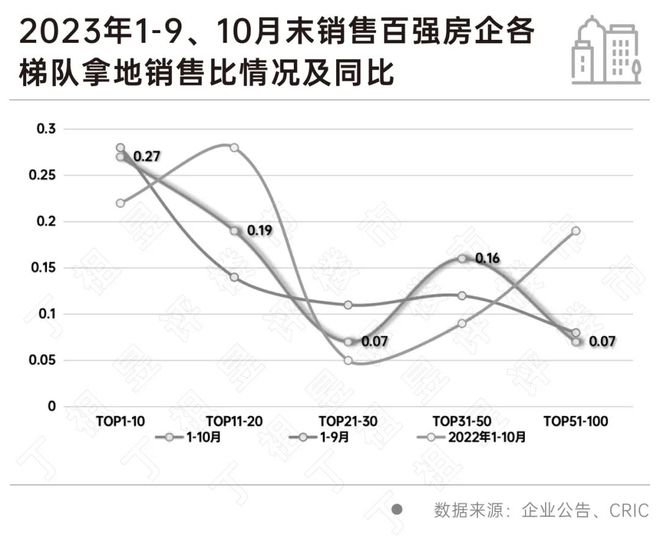

拿地销售比方面,1-10月百强房企拿地销售比持续为0.19,持续保持低位。分梯队来看,10强房企1-10月累计拿地销售比达到0.27,仍是各梯队中最高,且大幅领先于其他梯队;其次11-20强房企的拿地销售比为0.19,较9月末提升0.05,涨幅较大,主要得益于该梯队内的中国铁建、华发、金茂等在核心城土拍均有收获。拿地销售比最低的为21-30强及51-100强房企,皆为0.07。

拿地企业格局依然呈现谨慎、集中的态势。截止10月末,仍有近五成百强房企2023年投资几乎暂停,且多数集中于销售50强之后。从单月来看,拿地金额TOP100房企中,有近七成企业10月份未有新增土储入账,整体延续了二季度末投资愈发趋紧的走势。

值得一提的是,拿地金额TOP100中,央国企拿地金额占比达到66%,民企仅有22%。全年来看“国央企积极、城投托底、民企隐身”局面仍未转变。

2023年10月17日,媒体报道称9月底自然资源部已给各省市自然资源主管部门下发文件,内容包含:建议取消土地拍卖中的地价限制、建议取消远郊区容积率1.0限制等。

据报道:济南、南京、合肥、宁波、苏州、成都、西安等城市已落地“取消地价上限”这一动作,多数城市将在下一批次土地出让文件中删去地价上限等内容。

从政策本身来看,我们认为不会大幅刺激市场热度提升,毕竟投资回暖更多需要视市场表现和企业的销售、回款情况而定,因此预计接下来土地市场接下来还会维持三季度的整体水平和热度。

从10月份土拍热度来看,由于优质地块占比略有减少,月份平均溢价率3.4%,较上月下滑1.2个百分点,为2023年以来新低。月末进行集中土拍的杭州挂牌的4宗地仅1宗摇号,其余三宗底价,整体溢价率仅有0.82%,降至集中供地以来新低;南京表现也不佳,除绿城摇中的河西G55地块外,其余11宗地块均被城投托底。

市场仍在筑底企稳过程中,企业投资更加聚焦,优质地块投资竞争度会加码,但对于核心城市远郊地块效果几无,短期谨慎氛围下还是维持底价成交的态势。

我们认为,接下来央国企+城投+少量优质民企格局不会转变,一旦土地限价放开在多城执行,央国企的优势将进一步加大,但考虑到整体市场处在底部修复阶段,企业投资继续保持理性和谨慎态势。