周一,港股延续上周五涨势,再度乘胜追击。

恒生科技指数一度飙涨至4.4%表现十分抢眼,截止午间收涨3.72%重回4000点上方,恒指、国指分别上涨1.69%和1.97%,恒指盘中涨超2%收复万八关口。

盘面上,权重科技股与大金融股领涨大市,保险、中资券商股携手上攻,生物医药股表现活跃,汽车股全线飙升,应用软件、出版、生物技术、博彩、药品股等纷纷大涨。

港股这轮回调已经持续了很长一段时间。7月底以来,港股三大指数开始震荡走低,恒生指数、国企指数这期间跌超9%,恒生科技指数累计跌幅超8%。

加息行至尾声?

近来,国内外利好因素不断来袭,全球市场风格开始出现大逆转迹象。

海外影响因素方面,最新美国非农数据显示劳动市场大降温,再加之美联储释放鸽派信号以及美国当周发债规模小于预期,市场押注加息周期即将结束。

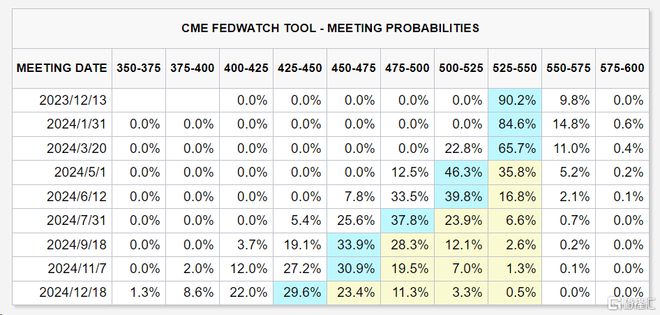

据CME观察最新显示,市场预期美联储在12月不加息概率已升至90%,此后维持高利率水平到明年6月;并预期美联储大概率在明年6月首次降息。

在美联储释放鸽派信号之后,利率见顶预期开始增强。

作为大类资产定价之锚的美债收益率已从此前的5%附近跳水到4.6%以下,美债收益率的回落也极大提振了风险情绪。美元指数同步下挫,截至发稿,美元指数报105.021。

另外,上周美国财政部宣布,将在11月至1月期间增加债券发行,不过增幅低于许多华尔街分析师的预期,债市前景也因此变得明朗。

国内方面来看,7月下旬以来,利好政策持续发力。从政治局会议到计划增发1万亿元国债,再到香港计划将股票印花税税率下调至0.1%等,都对港股市场起到了极大地提振。

上周,证监会也传来利好。证监会将继续研究论证尚未推出的政策举措,成熟一项、推出一项,持续改善市场预期。此外,将积极配合有关部门继续在引导中长期资金入市、鼓励长期价值投资等方面,研究推动新的若干重要举措。

拐点到来?

风向突变,市场或已开始抢跑。

国泰君安分析表示,当前市场环境类似2022年四季度,认为2023年四季度港股将受益于流动性改善出现阶段性反弹,但反弹的幅度或不及前者。美联储11月继续暂停加息,市场或开始定价加息周期结束,美元指数、美债收益率回落,关注港股医疗保健设备、半导体、互联网零售等与美债较为敏感的板块。

美债美元回落,哪些行业最受益?从逻辑上来讲,首选医药、电子和半导体,其分子分母端均受益于美债,其次是互联网零售,分母端的改善阶段性超过分子端的担忧。

从胜率来看,通过测算各行业在美债收益率的7轮波动小周期中的弹性,我们得出流动性敏感的行业有:制药(97.2%),半导体(94.2%),电子(79.6%),医疗保健设备与服务(81.4%),互联网零售业(84.3%)、汽车和黄金等有色行业。

从赔率来看,4月开始美债利率持续上行,期间医疗保健设备、半导体电子、互联网零售等板块跌幅靠前。而黄金等有色品种,在Q3股价并未出现深度回调,预计在此轮反弹中,上涨弹性或相对靠后。

中金研究认为,结合当前宏观周期方向,美债利率中枢下行是大方向,但当前位置有所透支;美股短期受利率趋缓提振修复,整体或维持震荡,直到美债利率下行趋势开启;实际利率下行对黄金也有提振,但更大涨幅可能还要“等一等”;美元维持震荡。中国市场,尤其是港股和其中高弹性与利率敏感板块可能会有更好表现,但整体遵循“捡便宜”思路。

国信证券指出,港股抄底时刻已至。大盘层面,港股与10年美债收益率在趋势上强相关,而10年美债收益率的顶部得到确认无疑是港股大盘反转的重大信号。

另一方面,根据回购数据抄底策略,9月港股市场参与回购的公司达到88家,10月为86家,确认了9月高点。这个现象说明企业已经普遍相信自身价值被低估,在9-10月已经完成了“买入并等待”的状态,这指示在11月对港股进行抄底。