报告摘要

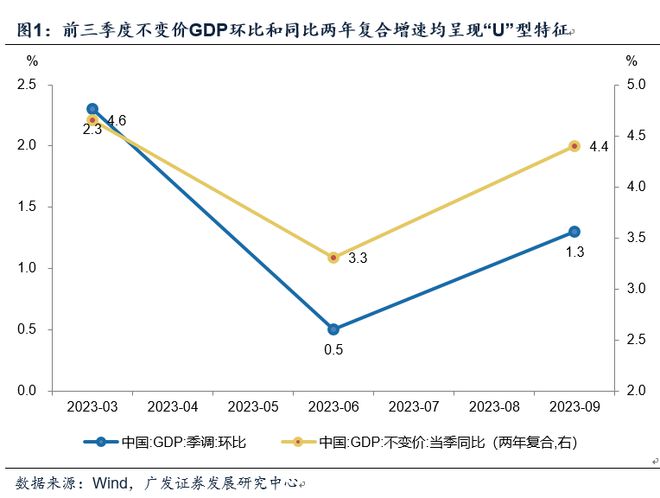

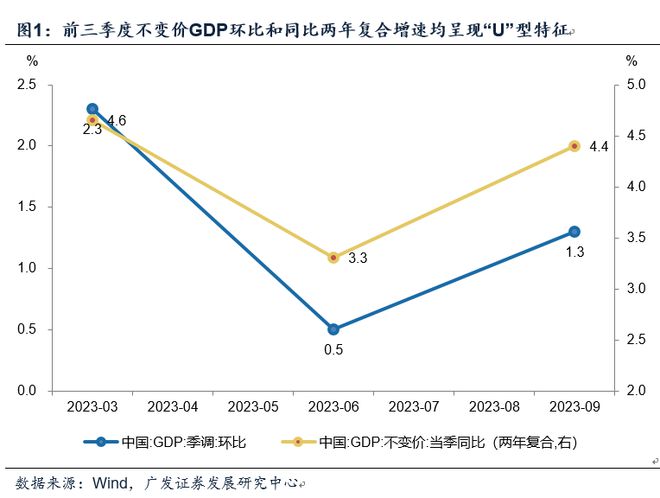

第一,三季度GDP同比4.9%,高于WIND口径市场平均预期的4.5%。前三季度两年复合增速分别为4.7%、3.3%、4.4%,大致呈“U”型走势。如果四季度两年复合增速继续延续三季度的4.4%,则全年实际GDP两年复合增速4.2%,全年GDP同比为5.5%左右。这要略高于我们前期预期的两年复合4.0-4.1%、实际同比5.0-5.2%。

第二,三季度GDP增速超预期主要来自于两部分:一是8-9月出口降幅收窄速度比想象的要快。尤其是9月,环比的5%几乎是季节性均值的一倍;二是消费在三季度存在一定的中枢跳升特征,社零在4-7月的两年复合增速分布在2.7-3.1%之间,8-9月的则分别为5.0%和4.0%;服务业生产指数4-7月两年复合增速均值为3.3%,8-9月分别为4.3%和4.1%。所以,三季度第二产业和第三产业两年复合增速均超预期。

第三,另一个值得注意的特征是平减指数触底,三季度为-0.84%,略高于二季度的-0.92%。在近期报告《平减指数已逐步回升》中,我们

对此有过判断,不同估算方法下的综合价格底位于6月或7月。这意味着不包含基数影响的名义GDP也已触底回升,二三季度两年GDP两年复合增速分别为4.4%和4.8%。

第四,从9月单月来看,六大口径数据中工业增加值同比增速持平前值,服务业、社零、投资、出口、地产销售则均不同程度高于前值。因为7月数据普遍较低,导致8月环比较高,9月环比和8月并不可比;简单同比之外可以参考的还有两年复合增速。9月经济情况好于8月。

第五,9月工业增加值同比4.5%,持平前值,但实际上基数抬高较多;更代表实际情况的两年复合增速则显著高于前值。从主要产量产品来看,由于去年基数较高,原煤、钢材、水泥、乙烯等普遍减速;新能源汽车产量也有所下降,9月同比为12.5%,低于前值的13.8%。同比增速上升的主要是发电量,以及有色金属、智能手机、工业机器人等。

第六,9月社零同比增长5.5%,高于前值的4.6%。其中大部分门类表观增速均高于8月。两年复合增速高于8月的主要是粮油食品、日用品、体育娱乐用品、中西药品、建筑装潢、通讯器材、汽车等。我们理解,经济边际好转叠加新产品上市等因素带动了可选消费;国庆中秋“双节”的促销和外出等因素带动了必选消费。

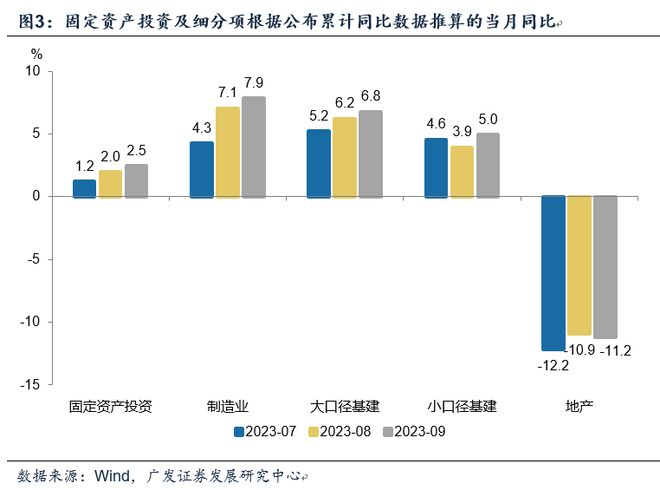

第七,9月固定资产投资当月同比2.5%,高于前值的2.0%,其中基建和制造业投资有不同程度加速,地产投资同比增速继续下行。值得注意的是今年基建投资前三季度累计同比增长8.6%,这是在去年年度同比11.5%的基础上,高于去年底的主流预期。包含2020年在内的三年复合增速也达6.7%。2022年4月中央财经委第11次会议提出“现代化基础设施体系”之后,基建投资还是有一个中等增速以上的中枢增速的。

第八,9月地产领域表现要弱于其他领域。销售、新开工、资金到位数据有不同程度好转,但均仍在双位数负增长区间;投资完成额增速还在继续下降。销售情况和高频数据的指向大致差不多,9月30城地产成交也是环比、同比有小幅好转。

第九,9月城镇调查失业率为5.0%,较前值回落0.2个点,对应就业情况连续第二个月边际好转。三季度人均可支配收入名义增速仍低于前值;但扣除价格影响后的实际收入增速略高于二季度。

第十,对金融市场来说,三季度经济数据超预期意味着对同年内营收和盈利增速需适度上修;但也有担心“5%左右”的年度GDP目标实现已无太大悬念,这对应着政策稳增长必要性下降。对此我们想提示两点:一是对本轮实际增长回升来说,出口触底可能是重要背景之一,它具有一定内生性;二是如果全年GDP同比可以实现5.5%左右,那么2024年将GDP目标定为4.5%的可能性就进一步下降。如我们在《宏观面“剪刀差”》中的推断,明年GDP目标继续定在“5%左右”有较大概率。若增长是这一目标,则依然需要政策保持积极。

正文

三季度GDP同比4.9%,高于WIND口径市场平均预期的4.5%。前三季度两年复合增速分别为4.7%、3.3%、4.4%,大致呈“U”型走势。如果四季度两年复合增速继续延续三季度的4.4%,则全年实际GDP两年复合增速4.2%,全年GDP同比为5.5%左右。这要略高于我们前期预期的两年复合4.0-4.1%、实际同比5.0-5.2%。

统计局指出:初步核算,前三季度国内生产总值913027亿元,按不变价格计算,同比增长5.2%。分产业看,第一产业增加值56374亿元,同比增长4.0%;第二产业增加值353659亿元,增长4.4%;第三产业增加值502993亿元,增长6.0%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%。从环比看,三季度国内生产总值增长1.3%。

在前期报告《宏观面剪刀差》中,我们指出:二季度实际GDP两年复合增速为3.3%,从月度模拟来看,三季度大约在4-4.5%之间,预计年度GDP同比5.0-5.2%,扣除低基数后的两年复合增速4.0-4.1%左右。

三季度GDP增速超预期主要来自于两部分:一是8-9月出口降幅收窄速度比想象的要快。尤其是9月,环比的5%几乎是季节性均值的一倍;二是消费在三季度存在一定的中枢跳升特征,社零在4-7月的两年复合增速分布在2.7-3.1%之间,8-9月的则分别为5.0%和4.0%;服务业生产指数4-7月两年复合增速均值为3.3%,8-9月分别为4.3%和4.1%。所以,三季度第二产业和第三产业两年复合增速均超预期。

出口超预期好转是第一个原因。在前期报告《9月出口表现及其对宏观面的影响》中,我们曾指出9月出口的环比超季节性:9月出口环比为5.0%,高于同期过去5年环比均值的2.7%、10年环比均值的1.5%和15年环比均值的2.3%。

消费和服务业的增速中枢抬升是第二个原因。从三次产业的增速来看,三季度第一产业两年复合增速为3.8%(二季度4.0%),第二产业两年复合增速为4.9%(二季度3.0%),第三产业两年复合增速为4.2%(二季度3.4%)。

另一个值得注意的特征是平减指数触底,三季度为-0.84%,略高于二季度的-0.92%。在近期报告《平减指数已逐步回升》中,我们对此有过判断,不同估算方法下的综合价格底位于6月或7月。这意味着不包含基数影响的名义GDP也已触底回升,二三季度两年GDP两年复合增速分别为4.4%和4.8%。

前三季度名义GDP两年复合增速分别为6.9%、4.4%、4.8%。

在报告《平减指数已逐步回升》中,我们指出:我们按CPI和PPI固定比重模拟平减指数,则低点在6月,7-9月平减指数已在降幅收敛过程中;我们用ARDL模型模拟,则低点在7月。无论哪个结果,都意味着平减指数和名义增长已从低位开始修复。

从9月单月来看,六大口径数据中工业增加值同比增速持平前值,服务业、社零、投资、出口、地产销售则均不同程度高于前值。因为7月数据普遍较低,导致8月环比较高,9月环比和8月并不可比;简单同比之外可以参考的还有两年复合增速。9月经济情况好于8月。

9月工业增加值同比4.5%,持平于前值;服务业生产指数同比为6.9%,略高于前值的6.8%;社会消费品零售总额同比5.5%,高于前值的4.6%;固定资产投资当月同比2.5%,高于前值的2.0%。出口同比-6.2%,高于前值的-8.8%;地产销售单月同比-10.1%,高于前值的-11.9%。

9月工业增加值同比4.5%,持平前值,但实际上基数抬高较多;更代表实际情况的两年复合增速则显著高于前值。从主要产量产品来看,由于去年基数较高,原煤、钢材、水泥、乙烯等普遍减速;新能源汽车产量也有所下降,9月同比为12.5%,低于前值的13.8%。同比增速上升的主要是发电量,以及有色金属、智能手机、工业机器人等。

9月工业增加值两年复合增速为5.4%,高于前值的4.4%。

9月发电量同比7.7%,高于前值的1.1%;有色金属产量同比7.3%,高于前值的6.1%;智能手机产量同比3.2%,高于前值的0.8%;工业机器人产量同比-14.3%,高于前值的-18.6%。

9月原煤产量同比0.4%,低于前值的2.1%;钢材产量同比5.5%,低于前值的11.4%;水泥产量同比-7.2%,低于前值的-2.0%;乙烯产量同比5.7%,低于前值的16.8%。汽车产量同比为3.4%,低于前值的4.5%。其中新能源汽车产量9月同比为12.5%,低于前值的13.8%。

9月社零同比增长5.5%,高于前值的4.6%。其中大部分门类表观增速均高于8月。两年复合增速高于8月的主要是粮油食品、日用品、体育娱乐用品、中西药品、建筑装潢、通讯器材、汽车等。我们理解,经济边际好转叠加新产品上市等因素带动了可选消费;国庆中秋“双节”的促销和外出等因素带动了必选消费。

从两年复合增速来看,9月汽车为8.4%(前值8.3%);通讯器材为3.1%(前值1.7%);建筑装潢为-8.2%(前值-10.3%);粮油食品为8.4%(前值6.3%);日用品为3.1%(前值2.5%);体育娱乐用品为6.9%(前值1.5%);中西药品为6.9%(前值6.4%)。

9月固定资产投资当月同比2.5%,高于前值的2.0%,其中基建和制造业投资有不同程度加速,地产投资同比增速继续下行。值得注意的是今年基建投资前三季度累计同比增长8.6%,这是在去年年度同比11.5%的基础上,高于去年底的主流预期。包含2020年在内的三年复合增速也达6.7%。2022年4月中央财经委第11次会议提出“现代化基础设施体系”之后,基建投资还是有一个中等增速以上的中枢增速的。

9月制造业投资当月同比7.9%,前值7.1%;大口径基建投资当月同比6.8%,前值6.2%;小口径基建投资当月同比5%,前值3.9%;地产投资当月同比-11.2%,前值-10.9%。

在2022年4月《“现代化基础设施体系”有助于中期投资率的平衡》中,我们对第十九届中央财经委第11次会议精神做过详细梳理。会议指出“全面加强基础设施建设,对保障国家安全,畅通国内大循环、促进国内国际双循环,扩大内需,推动高质量发展,都具有重大意义”。会议强调的基建重点领域包括交通(国家综合立体交通网主骨架)、能源(分布式智能电网,新型绿色低碳能源基地,油气管网)、水利(国家水网主骨架和大动脉)、产业基础设施(信息、科技、物流)、 城市基础设施(城际铁路网、市域铁路、城市轨道交通、公共卫生应急设施、智慧基础设施)、农村基础设施(农田水利、农村交通运输、城乡冷链物流、规模化供水、污水和垃圾处理)等。

9月地产领域表现要弱于其他领域。销售、新开工、资金到位数据有不同程度好转,但均仍在双位数负增长区间;投资完成额增速还在继续下降。销售情况和高频数据的指向大致差不多,9月30城地产成交也是环比、同比有小幅好转。

9月地产投资当月同比-11.2%,前值-10.9%;施工面积同比-7.1%,前值-34.4%;新开工面积同比-14.6%,前值-23.6%;竣工面积同比25.3%,前值10.6%;销售面积同比-10.1%,前值-11.9%;销售额同比-13.5%,前值-15.9%。

9月地产到位资金当月同比-18%,前值-25.4%;其中国内贷款同比4%,前值-24.3%;定金及预收款同比-25.9%,前值-31.4%;个人按揭贷款同比-26.5%,前值-26.8%;自筹资金-13.6%,前值-22.2%。

9月30城地产成交面积日均34.1万方,高于9月的30.6万方;同比-22.3%,略高于9月的-22.8%。

9月城镇调查失业率为5.0%,较前值回落0.2个点,对应就业情况连续第二个月边际好转。三季度人均可支配收入名义增速仍低于前值;但扣除价格影响后的实际收入增速略高于二季度。

7-9月城镇调查失业率分别为5.3%、5.2%、5.0%。

三季度全国居民人均可支配收入累计名义同比6.3%(二季度为6.5%),隐含单季累计同比5.9%左右(二季度为8.4%左右);三季度全国居民可支配收入累计实际同比为5.9%(二季度为5.8%)。

三季度全国居民人均消费支出累计同比为9.2%(二季度为8.4%),隐含单季同比为10.9%(二季度为11.9%);人均消费支出累计实际同比为8.8%(二季度为7.6%)。

对金融市场来说,三季度经济数据超预期意味着对同年内营收和盈利增速需适度上修;但也有担心“5%左右”的年度GDP目标实现已无太大悬念,这对应着政策稳增长必要性下降。

对此我们想提示两点:

一是对本轮实际增长回升来说,出口触底可能是重要背景之一,它具有一定内生性;

二是如果全年GDP同比可以实现5.5%左右,那么2024年将GDP目标定为4.5%的可能性就进一步下降。如我们在《宏观面剪刀差》中的推断,明年GDP目标继续定在“5%左右”有较大概率。若增长是这一目标,则依然需要政策保持积极。

本文作者:郭磊,来源:郭磊宏观茶座,原文标题:《三季度GDP增速为何超预期》