0.5倍PB的万科

前两天与朋友喝茶,他们说起巴菲特新闻,2023年2季度8亿美元买入美国前四大房地产开发商中的三家,霍顿房屋、NVR,莱纳建筑。有人说,现在国内房地产该暴雷的也都爆了,10月底万科还闹美元债下跌,不过看起来似乎问题不大。朋友一查,说万科现在市净率PB只有0.5倍,股价只有每股净资产的一半,万科是公认的好公司优等生,0.5的PB?有没有投资价值?

在国内优质非金融企业出现0.5倍PB的机会不多,低PB是价值投资策略的核心指标之一,以格雷厄姆“捡烟蒂”策略来说,市价低于净运营资产的2/3。

从财务角度,低PB实际是采用会计的清算价值思路,即在假设企业终止经营清算回收现金的情形下获得投资收益的可能性。这与我们估值通常围绕企业未来盈利(现金流)的永续经营假设不同。

不过“捡烟蒂”策略多数出现在经济萧条时期,之前国内很少会遇到,主要是我们处于一个很长的增长期,PB下不来。

我以前仅仅遇到过一次,结果还证明是财务造假,原来货币资金是假的,这个案例比后来“康美、康得新”几百亿的货币资金造假规模小得多,但是也早好几年,这个故事我写在《这就是会计:资本市场的会计逻辑》一书中。

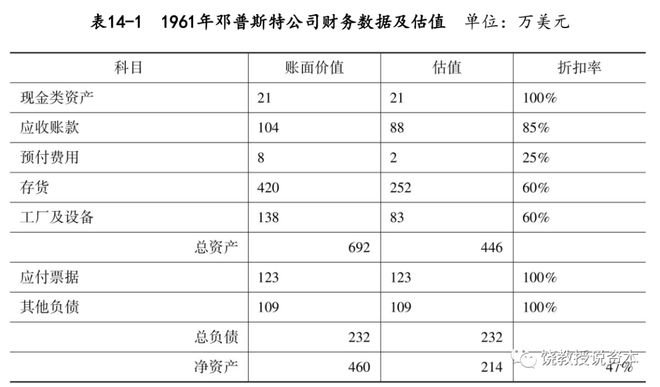

唐朝老师也说,“捡烟蒂”策略好不好用,取决于会计质量。我正好最近在看唐朝老师的《巴芒演义》,其中讲了1961年巴菲特采用这一策略投资邓普斯特的故事,摘录如下。

1961年,邓普斯特60146股总股本,每股账面净资产为76.5美元,巴菲特估值是214万美元,折合每股股价35.6美元。在此基础上,巴菲特最高买入价格为30.25美元,平均买入价28美元,大体在账面净资产的三到四折之间,或估值的78%以下。

1961年,邓普斯特公司净营运资产约322万美元(692-232-138=322万美元)。巴菲特最高买入价在30.25美元附近,折合买入市值182万美元(30.25×60146≈182万美元),相当于净营运资产的57%。

唐朝老师指出,表14-1最后一列的估值折扣率数据,今天的烟蒂股投资者,依然可以直接拿来当作模板套用。

既然觉着万科这样的优等生,有0.5倍PB,是不是可以套一下?

参考巴菲特的折扣率,我简化处理,折扣率取值:现金100%,存货60%,设施60%,商誉0,其他资产都取85%,负债100%。我将少数股东权益处理成负债,国内房地产开发的少数股东权益往往是项目合作方权益,这部分很难区分是股是债,实践中明股实债很多,谨慎起见都处理成债。

这样算下来,万科2023年3季末的净资产估值-1991亿。原因在于万科存货很大4888亿,打六折折损1955亿,归母净资产3季末才2360亿。我们乐观一点,假设存货和设施也只打85%,此时净资产估值也只有142亿。2023年10月万科平均市值1250亿。

我们再用格雷厄姆净运营资产方式算。运营资产=总资产-设施-商誉-总负债(含少数股东权益),2023年3季末,万科运营资产=16467-384-54-12396-1542=2091亿,市价1250亿,有个6折,倒是符合格雷厄姆净运营资产2/3的标准。不过万科资产中有很多外人看不清楚的东西,例如其他应收款,2022年末有2727亿,其中给关联方垫款2529亿,占92%。坊间一直有传闻万科管理层通过合作项目输送利益,也不知真假。公司治理的不透明让这些资产的安全性外人很难搞明白。

当然,这只是巴菲特所说的,数手指头数脚趾头的原始会计方法,但即使这种粗糙原始的方法一样能看出问题。

最起码,万科PB=0.5,并不能说明什么问题,如果你看好万科,我觉着也是看好房地产的困境反转的市场情绪,或者在持续经营的会计假设下分析未来盈利能力,而不是清算假设下的折价,这个折价我们掰掰手指并不存在。

杠杆

在邓普斯特案例中,巴菲特的资产估值折价方法与格雷厄姆净运营资产计算差异不大。而在万科,两种算法完全不同,原因在于两家公司负债率差异大。邓普斯特负债率33.5%,而万科2023年3季末资产负债率75.3%。

所以低PB捡烟蒂策略有一个很重要的前提,杠杆率不能高,杠杆率高,资产多,净资产少,资产清算损耗一下就把估值消耗殆尽。可以想一下2008年金融危机时的雷曼兄弟,持有的资产下跌几个百分点,公司就破产了。

高杠杆也是国内房地产公司在2016年之后的高歌猛进后,全面陷入暴雷状况的根本原因。

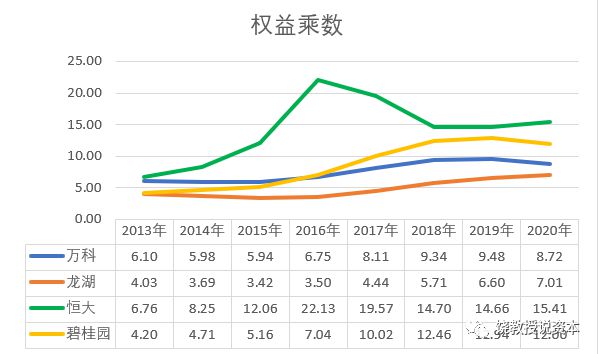

杠杆高低通常用权益乘数来表示,权益乘数=资产总额/股东权益总额=1/(1-资产负债率)。

上图是个真相,四家房企在2021年之前的资产负债安排决定了未来的命运,两家暴雷,两家幸存,一目了然。

不过即使是好孩子万科、龙湖今年也不断传出各种谣言。

10月底万科美元债大跌,这意味着市场极度担心明年万科这个好孩子或许也撑不住要违约还不上钱。当然,万科出来辟谣说不会,偿债没问题,但是市场恐慌情绪之下,股价下行也就好理解。

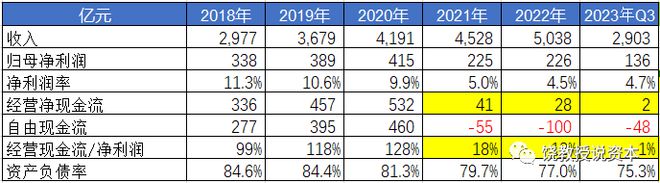

偿债是个现金流事项,看看万科现金流数据,有点不妙,覆巢之下安有完卵?看起来挣了利润,但是转化为现金流能力断崖式下降,确实也很不理想。

自由现金流从2021年开始就是负的净流出,需要融资补充,现实金融环境下如果融资渠道受阻确实容易出问题。不过我倒是觉着这主要还是恐慌情绪,万科毕竟是中国最优秀的企业之一,现在背后还站着深铁粑粑,现金流断了无法偿还到期债务?这种情景在我还是很难想像。

巴菲特买的房地产公司

中国最优秀的房产公司都在能否偿债的恐慌情绪中,那么巴菲特今年买的美国房地产公司是这种捡烟蒂策略吗?完全不是。

巴菲特买的这三家房地产公司在近些年处于,高增长、高ROE、低负债低杠杆的成长状态。

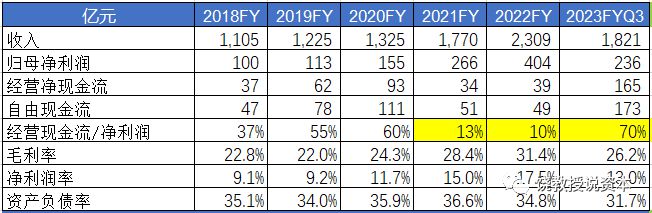

我们用霍顿房屋DHI.N为例,财务数据我都折合成了人民币,方便对比。

看上去霍顿房屋的财务数据要比万科强很多,尽管规模只有万科一半,但是赚钱能力强不少,资产负债率很低,似乎没有债务风险,能赚钱高增长低风险,好公司。美中不足,与万科一样,利润转化为现金流的能力也不强,存货增加是主要拖累,不过霍顿房产自由现金流好歹一直是正的。

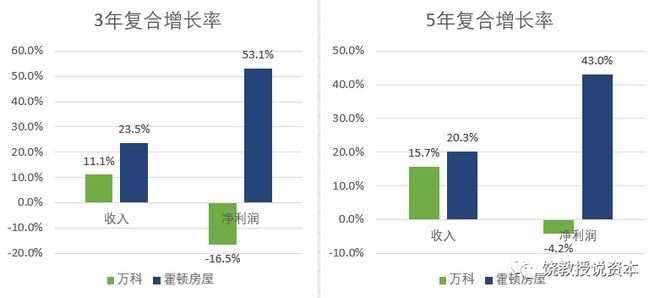

从成长看,霍顿处于增长期,而万科处于收缩状态。

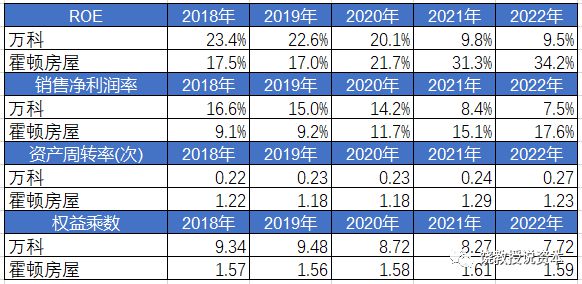

从杜邦分析,霍顿房屋ROE持续上升,2022年达到34.2%,相当优秀。

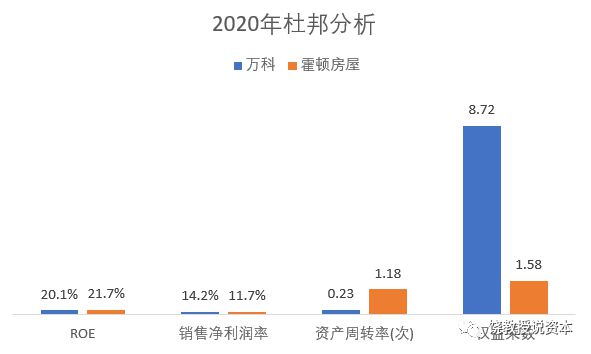

2020年两家ROE差不多,2021年开始万科走下坡路,2022年ROE跌到9.5%,这是宏观行业情况差异所致。不过我们来对比2020情况,通过杜邦分析,一眼就能看出两家盈利能力的来源不同。

2020年,霍顿是财年截止于9月30日,万科是日历年。

两家在2020年ROE其实差不多,不过从杜邦分析看,两家的盈利来源十分不同。首先,看销售净利润率,这个表示业务的盈利水平。万科还要高不少。但是资产周转率和权益乘数都是5倍差距。

虽然两家2022ROE相差不大,但是两家策略却很不一样。霍顿是低利润率,高周转,低杠杆,而万科是高利润率,低周转,高杠杆。从这个角度,万科的盈利主要来自加高财务杠杆放大经营业绩。一旦环境发生逆转,利润率下降,此时,低周转的效率低下,与高杠杆的双刃剑效应即刻显现,ROE大幅下降。反观霍顿房产,在高资产周率和低杠杆下,只要利润率能提升,立即迎来ROE大涨。

看了两家的简单财务数据,就是用巴菲特所说数手指头的原始会计方法,是不是就很容易理解巴菲特买房产股的理由?

读者留意,本文是个人兴趣不构成股票推荐