智通财经APP获悉,12月1日,克而瑞地产研究发布《2023年1-11月中国房地产企业新增货值TOP100排行榜》。11月末,新增货值百强门槛59.5亿元,较10月末仅增加3.8亿元,同比降幅依然高达22%。新增货值集中度持续趋稳。截止11月末,10强房企新增货值占64%,较十月末回升1个百分点,11-20强房企新增货值占比19%,与上月末基本持平。克而瑞地产表示,11月土地市场整体走势呈现量平价跌,处于筑底阶段。房企目前仍受到“销售疲软”和“化债风险”两重压力,投资回暖还需更长时间,预计年底至2024年上半年都将保持谨慎的投资态度。

新增货值百强门槛同比降22% 拿地金额同比下降13%

11月土地市场整体走势呈现量平价跌,处于筑底阶段。企业谨慎投资情绪尚未好转。11月末新增货值百强门槛59.5亿元,较10月末仅增加3.8亿元,同比降幅依然高达22%。

各梯队的门槛值同比均下跌,10强门槛值降幅最小,同比下降13%,50强门槛值降幅最大,同比下降32%。值得一提的是,虽然门槛同比整体下降,但降幅较上月末有小幅度缩窄。

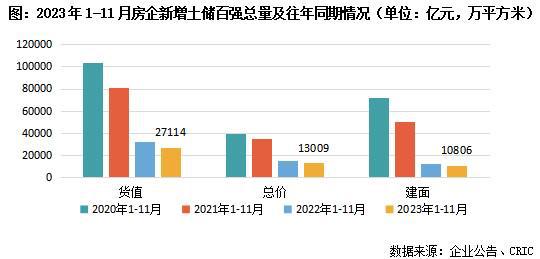

总量方面,1-11月新增货值、总价和建面百强的总额分别为27114亿元、13009亿元和10806万平方米,拿地金额同比下降13%,降幅再度收缩1个百分点,投资已开始筑底。

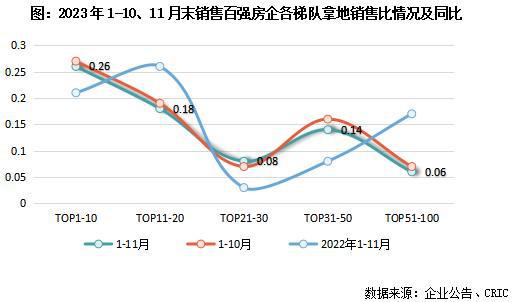

销售10强占新增货值64% 拿地销售比保持0.19低位

新增货值集中度持续趋稳。截止11月末,10强房企新增货值占64%,较十月末回升1个百分点,11-20强房企新增货值占比19%,与上月末基本持平。各梯队的新增货值占比变化幅度都保持在1个百分点以内。

对比去年同期,10强房企2023年集中度大幅走高,而其他梯队的新增货值占比则相应地减少,未来市场的格局也将持续分化。

拿地销售比方面,1-11月百强房企拿地销售比保持0.19的低位,房企的投资意愿并无明显提升。各梯队的拿地销售比也几乎与上月末持平,10强房企拿地销售比0.26,依然在各梯队中最高,其次11-20强拿地销售比为0.18,而21-30强、后50强房企分别低至0.08和0.06。

总体来看,无论是投资百强或销售百强的投资情况,经过11个月以后,走势已经趋稳,2023年全年的投资格局也基本已经稳定。

近五成百强房企至今未拿地 央国企核心城市“全面撒网”

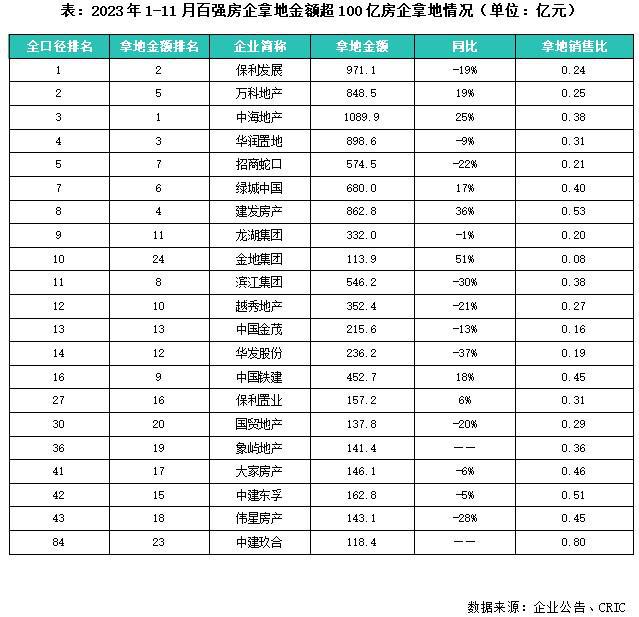

受限于市场销售在低位运行、修复,企业投资意愿尚无起色,谨慎投资、聚焦投资是主旋律。11月,拿地金额TOP100中,有近七成企业未有新增土储入账,而在前十月已有拿地的百强房企中,有半数企业11月未有投资。显而易见的是,各城市集中供地节奏的不同一定程度上影响了企业投资进程,也从侧面证明了当前企业投资仅聚焦在核心城市、核心区域中。此外,截止到11月末,仍有近五成销售百强房企未拿地。

整体而言,前十一月房企投资格局以央国企为主,尤其在核心城市几乎采用“全面撒网”策略。百强房企拿地金额超过100亿的企业中,仅三家民企,其余皆为国央企。其中,中海地产、绿城中国、建发房产不仅拿地金额较高,投资金额较2022年同期上涨,同比涨幅为25%、17%、36%。从拿地销售比来看,央国企显著高于行业均值,绿城、建发等超过0.4。

土拍限价松绑加剧市场分化 年末土地成交或迎周期性回升

11月多城市进一步跟进取消土拍限价、容积率限制等调整,合肥、成都、苏州等城市均出现了个别地块刷新单价纪录、TOP2楼板价记录的情况。但整体市场热度并未普遍回温,地市的冷热进一步分化,高溢价拿地的房企也依旧以国央企为主,投资整体格局未发生根本性改变。

行至年末,土地供应规模的周期性高点来临,预计12月土地市场在规模上将有一定回升,个别优质地块引发激烈竞拍,但整体热度将保持低位运行。

11月中下旬,三部门召开金融机构座谈会,提出“三个不低于”的硬性指标一定程度上会间接利好房企投资,但具体效果仍要看政策落地情况。房企目前仍受到“销售疲软”和“化债风险”两重压力,投资回暖还需更长时间,预计年底至2024年上半年都将保持谨慎的投资态度。

因此,未来投资的分化仍将围绕两个维度,一是取消限价后不同的城市、不同的地块热度分化将加剧,二是率先获得融资支撑、销售回稳、现金流更为稳健的房企仍将是拿地主力。