作者 |丁卯 范亮 高悦

编辑|丁卯

封面来源|视觉中国

2023年,对于投资者而言无疑是不平凡的一年。

作为疫后重新开放的首年,中国经济和中国股市并没有按照投资者预设的剧本推进。在经历了一季度的强势反弹后,受地产疲弱拖累和疫后疤痕效应下投资和消费信心不足的影响,经济很快陷入了弱复苏的周期。与此同时,海外主要经济体也并没有因为高通胀和高利率环境而出现市场预期的衰退。

中外经济的巨大预期差,使得国内风险资产出现剧烈的波动调整。然而,10月底以来,受益于强有力的政策支持,人民币相对美元开始走强,沪深300也自低位开启了一波反弹行情。面对复杂的经济和市场环境,2024年中国经济会如何演绎,中国股票资产又有怎样的表现,成为投资者关注的重点。

近期,高盛发布了《2024年中国宏观经济展望》、《2024年中国股票市场展望》两份报告,在报告中,高盛对2024年中国的宏观经济走势、股票市场表现、人民币走势等市场颇为关心的热点均进行了研判展望。

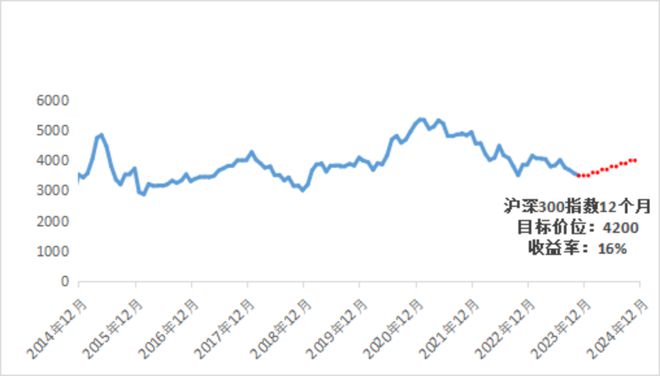

高盛:维持A股高配,2024年沪深300有望重回4200点

2023年初始,投资者对A股市场充满信心,沪深300指数在2022年11月到2023年1的三个月时间里涨幅高达18%。然而,在短暂的蜜月期后,A股市场突然变脸,开启了长达数月的回调,使得A股在全球权益资产中变得格格不入。

但面对复杂的投资环境,高盛却在2024年的策略展望中,持续看好A股的表现,维持了对A股的高配评级,并预期未来12个月内,沪深300指数将有望达到4200点的目标价位,全年对应16%的收益率。

图:沪深300指数走势

资料来源:高盛、FactSet、36氪制图

高盛之所以看好2024年A股的表现,主要是出于以下考虑:其认为中央财政的发力叠加宽松货币政策的保驾护航奠定了我国经济稳健增长的基础,同时,海外资金环境的边际变好,使得A股市场在2024年将迎来利润增长、估值提振的双重加持,特别是在估值端,A股市场将会表现出比较大的吸引力。

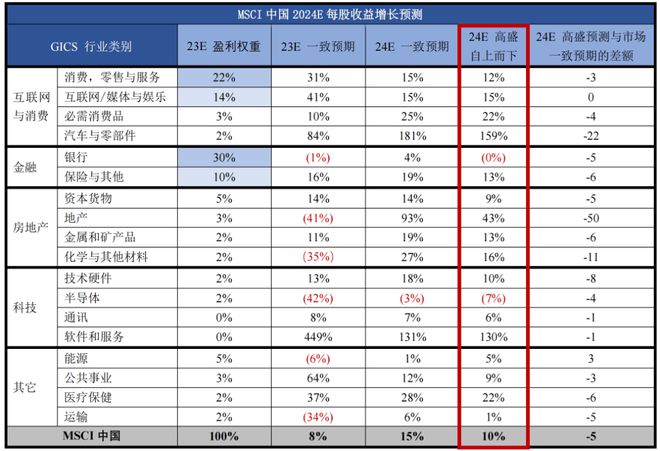

具体来看,首先,利润方面,高盛认为2024年MSCI中国和沪深300的利润增速分别约为10%和11%,与2023年的利润增速基本保持一致,略低于一致预期的15%。从细分行业的增速来看,与一致预期相比,高盛认为TMT、食品饮料板块均会表现出较高的韧性。

图:高盛对2024年各行业的盈利预测

资料来源:高盛、FactSet、IBES、36氪制图

其次,估值方面,根据高盛的数据,目前MSCI中国和沪深300指数的动态市盈率分别为9.6倍和10.8倍,其比历史平均分别低1个和0.8个标准差,同时,横向对比标普500指数和新兴市场(除中国)指数也分别低46%和19%。因此,无论是从PEG的角度还是市场中性的角度来看,目前的A股估值在全球资产中都已经具备一定的吸引力,且已经较充分的反映了地缘政治风险和中长期盈利增速下滑的风险考虑,因此估值下滑风险有限。

图:MSCI中国动态市盈率走势

资料来源:Wind、36氪制图

图:全球股市资本成本率对比

资料来源:MSCI、FactSet、高盛、36氪制图

具体到配置策略上,高盛则认为:在极具挑战性的环境下,积极的行业选择策略是获取超额收益的关键。2024年,对行业配置的主要基调是将重心放在盈利能力周期性改善和与长期政策风向趋同的行业上。具体来看,高配的板块包括:在线零售、文娱、食品饮料、硬科技和医疗设备及服务;低配的板块包括:银行、能源、地产和材料。

图:高盛配置策略

资料来源:FactSet、MSCI、Factiva、高盛、36氪制图

另外,值得关注的是,高盛在报告中讨论了关于“日本消失10年”的他山之石,其指出,尽管中国当前的经济状况与上世纪90/00年代的日本在房地产、人口老龄化、等方面存在一定的相似性。但两者在宏观、微观、股票市场以及政治层面均存在显著的差异,因此日本化绝对不是中国的唯一出路。但是,日本在特殊时期的一些优势板块,依然对目前中国经济再平衡过程中的投资具有指导意义。参考日本当时的经验,随着经济的再平衡,未来国内的大众消费品、精选品出口、人工智能、新基础设施、专精特新小巨人等主题可能会取得更好的长期回报。

经济:投资接棒消费成为经济增长的生力军

2023年,作为疫后开放的首年,中国经济却并没有如市场年初预期的那样出现超预期的复苏反弹。其中最主要的原因在于地产投资的持续拖累,以及疤痕效应下家庭消费和企业投资信心的不足。面对这样的结果,投资者把对2024年中国经济增长的重心,更多转移到了政策的支持力度上。

在对2024年中国经济的展望报告中,高盛认为,2024年中国政府或将会进一步加码政策支持力度,以促进中国经济增长,并因此预测2024年中国经济的GDP增速为4.8%,远高于IMF4.6%和彭博4.5%的一致预期。

在三驾马车方面,高盛则认为,2024年,中国固定资本形成总额增速将会从2023年的3.5%增长至4.5%;消费支出增速则会从7.3%小幅回落至5.6%;而净出口则会从-0.7%小幅收窄至-0.3%。

图:高盛对中国各项经济数据的预测

资料来源:高盛、Haver Analytics、36氪制图

不难看出,与2023年消费带动经济扩张不同,2024年投资的加速扩张将会转为中国经济增长的核心动力。而之所以对投资的预期更乐观,则主要是基于财政政策发力后,基建和制造业投资的增长所贡献。

在投资分项的具体预测上,根据高盛测算,2024年中国基建同比增速将从2023年的7.5%升至9.0%。未来几年,基础设施支出可能会集中在传统和新基建。而制造业投资方面,由于出口趋于稳定、工业部门去库存化的拖累减少,以及国家对高科技制造业的持续政策支持,制造业增加值同比增长可能从2023年的6%升至2024年的8%。

人民币:中长周期有2%的升值空间

2023年,人民币的剧烈波动牵动着A股投资者的神经。

年初至今,人民币兑美元(USDCNY)从年内最低的6.728一路飙升至最高7.351,尽管11月以来出现了一波强劲的反弹,但截止到11月27日,全年人民币兑美元的双边贬值幅度仍然达到了2.93%。但如果以一揽子货币作为考察,那么实际上年内CFET人民币汇率指数的贬值幅度仅为0.02%。因此,可以说,人民币相对美元等主要发达经济体货币的走弱,是2023年人民币贬值的主要诱因。

从本质上来看,人民币相对美元的弱势表现,最根本的原因还是由于今年以美国为代表的主要发达市场经济数据韧性较强,并未如期出现年初市场预期的衰退情况,而反观国内经济的复苏则比年初市场预期的更为缓慢,这种预期差的存在,导致了年内美元相对人民币的走强。

除此之外,在年内货币政策不同步下,中美利差的倒挂并持续走扩,也是人民币汇率波动的重要催化剂。在美联储持续加息预期下,2022年8月开始,中美10年期国债收益率利差出现倒挂,且在2023年3月后不断走阔,在10月底利差甚至超过了200个BP,巨大的利差缺口,无疑加速了年内人民币贬值压力的释放。

那么,经历了一年多的弱势调整后,进入2024年,人民币的贬值压力是否有所好转?

根据高盛的预测,在未来3-6个月的短周期中,预计人民币兑美元汇率可能稳定在7.3附近,这个判断的主要依据还是因为中美货币政策的错位。与市场普遍认为2024年美国经济会更谨慎相比,高盛仍然认为2024年美国经济的表现会相对突出,全年的经济增速有望达到2.1%。预计美联储在2024年大概率还会维持偏紧的货币政策,在2024年四季度开始进行首次降息。

而对于国内方面,高盛则认为,考虑到2024年制造业投资和基建投资将是推动中国经济增长的重要因素,而这些需求的释放则需要充分的货币政策予以支持,同时相对较低的通胀水平也为货币政策的释放腾挪出了更多的空间,因此,预计2024年中国会进一步放松货币政策,预计明年将有三次25个基点的存款准备金下调,以及一次10个基点的政策利率下调。

综合之下,中美货币政策的继续偏离,可能导致3-6个月周期内,中美利差会维持在高位,且不排除进一步扩大的风险。尽管贬值压力仍然存在,但是相比2023年,2024年受益于更积极的汇率管理,人民币的总基调则会趋于稳定。同时基于美联储在2024年第四季度会迎来首次降息的判断,高盛则预计人民币兑美元未来十二个月将会小幅升值至7.15的水平,整体有2%的升值空间。

图:高盛对中国宏观政策的预测

资料来源:高盛、36氪制图

外资:在中国权益资产的再平衡

2023年,外资的大额流出是影响A股市场表现的重要因素。

以沪深股通北向资金为例,截止2023年11月27日,北向资金累计净流入550亿RMB,近六个月累计净流入则为-1206亿RMB。北向资金在近期的大幅流出,不仅在资金面为相关公司带来了卖出压力,也在情绪面造成负面影响。

那么,外资的流动对A股的影响究竟有多大?根据高盛的测算数据,每10亿美元的外资流动,约会带动A股的指数收益率变动0.4-0.5个百分点。

除了持仓绝对值的波动外,在外资持仓结构方面,2023年也出现了一些新变化。在欧美机构减仓中国权益资产的同时,中东机构却在加仓中国权益资产,持仓金额从2022年的70亿美元增长至目前约140亿美元。

图:外资持仓情况

资料来源:高盛、EPFR、FactSet、36氪制图

图:北向资金和南向资金累计流入

资料来源:Wind、高盛、36氪制图

综合来看,高盛认为,2024年外资的抛压会出现边际好转,其在中国权益资产上的再平衡将会沿着四个维度持续上演:(1)发达市场在中国股票资产的减持将会部分被国内资金、新兴市场资金和中东资金的流入所抵消;(2)跨地区的投资将会从主动管理向被动管理(指数型)转变;(3)回购策略下港股上市公司股权集中度的提升以及中资机构的增持;(4)更长期的角度,地产市场资金的再配置、居民储蓄的金融化、保险、公募基金等资产机构的配置也会成为中国股市配置的增量资金。

点击图片即可阅读