国寿财险屡屡收到大额罚单引发行业关注。

5月25日,国家金融监督管理总局官网发布了一则对中国人寿财产保险股份有限公司(以下简称国寿财险)的行政处罚决定书,披露了其三大违法行为,并对国寿财险总、分公司合计罚款151万元,对相关责任人罚款合计54万元。

国寿财险成立于2006年12月,是中国人寿集团旗下的全资子公司。依托国寿资源,国寿财险称得上是国内成长最快的财险公司之一,成立第三年已实现盈利,成立第四年保费超过百亿元,成立第七年便跻身全国第四,直追人保财险、平安财险、太保财险这“老三家”,成为2000年后成立的首家保费将近千亿元的财险公司。

然而,这样一家表现可圈可点的险企,却在罚单排行榜上也名列前茅。背后到底存在什么问题?国寿险企真实状况如何?

屡遭罚单的背后原因

此次国寿财险收到近200万罚单,主要是因为以下三项违法行为。

首先是车险财务数据不真实。按照规定,在跟单手续费外,严禁以任何科目贴补其他销售费用。但2018年9月至2020年8月,国寿财险多家分支机构通过业务及管理费、手续费及佣金、间接理赔费用等科目共列支20.11亿元,用于支付车险手续费等市场费用。国寿财险因此被罚50万元,相关责任人被罚10万元。

第二是委托未取得合法资格机构从事 保险 销售。2019年4月至2020年7月,国寿财险广东省分公司与2家无保险兼业代理资格机构开展车险业务合作,涉及保单231件、保费金额93.42万元、手续费金额18.36万元。2018年9月至2020年8月,国寿财险安徽省分公司与2011家无保险兼业代理资格机构开展车险业务合作,涉及保单60.75万件、保费金额23.38亿元、手续费金额4.23亿元。

国寿财险安徽省分公司总经理乔传淑曾做过申辩,但并未被采纳,因为审计发现该公司仍在与上千家无资质的中介机构合作,而且涉及车行业务部、销售管理部、互动业务部、重客业务部和银保业务部等多个部门,持续时间长、涉案金额大。因此,广东省分公司被罚21万元,相关责任人罚款7万元;而安徽省分公司则被罚款30万元,乔传淑被罚款10万元。

第三是生猪养殖类保险虚假承保虚假理赔。2019年7月1日至12月31日,国寿财险湖南省分公司存在生猪养殖类保险虚假承保,涉及保单1362件,保费1292.29万元,虚增保险标的21.3万头;存在生猪养殖类保险虚假理赔,涉及赔案3192件,理赔金额1110.55万元,涉及虚假标的1.22万头。湖南省分公司因此被罚款10万元,相关责任人合计罚款17万元。

事实上,近两年来,国寿财险屡屡收到大额罚单。

2022年7月,国寿财险湛江中心支公司被罚215万元,其中公司主体罚款162万元、相关责任人罚款53万元,成为2022年全国财险行业金额最大的罚单。据不完全统计,国寿财险2022年一共收到了22张罚单,合计罚金将近700万元。

据国寿财险2023年一季度偿付能力报告可知,2023年一季度,根据公司掌握的情况,本报告期间共发生行政处罚26件,对机构罚款金额合计527.41万元,没有发生针对总公司的行政处罚。此外,2023年5月,除了上述罚单外,国寿财险山东分公司还收到了一张84万元的罚单。

如此算来,2023年仅半年时间内,国寿财险就面临着762.41万元以上的高额罚款,涉及黑龙江、吉林、广西、山东、湖南、安徽、广东等多个省市分公司。

经BT财经梳理发现,国寿财险的违法违规行为主要有编制虚假材料、虚构中介业务套取费用等。

据业内人士透露,目前险企市场竞争日益激烈,为了争夺资源,往往拼的是渠道费用,导致费用率过高,拉高了综合成本,这基本上算是财险企业的“通病”。主要原因是两个,一是银行等渠道方比较强势,财险企业话语权较弱,导致渠道费用较高;二是财险自身管理的精细化程度仍有待提升。

监管部门也对此加强了规定。2021年9月2日,银保监会下发《关于推动财产保险专业化、精细化、集约化发展的指导意见》(以下简称《指导意见》)。《指导意见》明确要求:“2023年综合费用率较2020年年底降低10个百分点以上”,也就是说,到2023年年底财险公司综合费用率至少要降到27.56%以下。

据了解,国寿财险2022年的综合成本率高达101.37%,主要是由于其综合费用率高达30.43%导致的。2023年想要达到意见标准,恐怕还有些困难。

车险二次改革带来压力

此外,车险业务也是险企接收罚单的“重灾区”。

在车险综合改革实施之后,险企面临着件均保费下降、赔付率上升的双重压力,其费用端空间收窄,为了业绩好看往往存在着手续费数据不真实的“猫腻”。

中国银保信下发的《关于加强全国车险信息平台手续费数据上传质量工作的函》指出,部分险企中介渠道的跟单手续费比例上传为零,且保单量占比较高,与实际中介业务场景不符,降低了手续费数据的准确性。

长期以来,我国财险企业比较依赖车险业务,部分险企的车险业务占比甚至高达90%左右。公开数据显示,2022年,我国车险保费收入达8210.0亿元,占财产保险保费收入的比重为55.22%。

但是过于依赖单一业务,并不利于险企的长期发展。对此,政策层面也在有意识地进行引导险企优化业务结构。

《指导意见》表示:“到2023年,市场业务结构明显优化,非车险业务比重较2020年年底提升10个百分点以上。”据悉,2020年财险公司的非车险业务的平均占比为30.88%,这意味着到2023年年底财险公司非车险业务占比要上升至40.88%以上。

大型险企在这方面走在了前面。人保财险2022年实现总保费收入4875.33亿元,同比增长8.5%,其中机动车辆险业务实现总保费收入2711.60亿元,同比增长6.2%;非车险业务总保费收入占比44.4%,同比提高1.2个百分点。

相比之下,国寿财险一直比较依赖车险业务。2009年-2013年,国寿财险车险业务占比始终超过85%,增速均保持30%以上,之后才慢慢回落。2022年,国寿财险车险收入为616.92亿元,占总营收业务的62.73%,相较于2021年的65.47%有所下降;而非车险业务占比为37.27%,虽然较上年占比上升了2.74个百分点,但依然没有达到《指导意见》的要求,距离人保财险的表现也有一些差距。

值得一提的是,车险近日迎来了“二次综改”。

监管规定,商业车险自主定价系数的浮动范围由原来的0.65~1.35扩大到0.5~1.5,进一步扩大财产保险公司的定价自主权,执行时间原则上不晚于2023年6月1日。

按照要求,北京地区非新能源汽车新版费率标准已经于4月28日24点切换上线,陕西、天津、河南等多地也在4月28日首批上线了新版费率标准,其余省市于5月底前完成切换。

据业内人士表示,一般来说,商业车险的费率=车辆的基准保费(通过车的价值、使用年限等基本信息判定)×无赔优待系数(即车辆发生损失赔付的记录、车辆的违章记录)×自主定价系数(根据车型、车主年龄、驾驶习惯、行驶里程、销售渠道等多个因素自主设置)。同型号汽车,因风险差别,保费最高可以相差30%左右。也就是说,自主定价系数能很大程度上决定险企车险保费成本。

如今,自主定价系数范围扩大,会导致同一辆车不同车险企业给出不同报价,这对于车险企业而言,意味着竞争会更加激烈。

华泰证券在相关研报中分析,大保险公司具备规模优势、网络优势、数据优势和定价优势,难以在短时间内被动摇。也就是说,老牌财险企业会具备更多市场主动权。如何在维持利润的同时争取到客户,也将是国寿财险接下来面临的难题。

承保端微亏,偿付能力偏低

事实上,无论是降低综合费用率,还是提升非车险业务占比,都与险企的承保结果息息相关。

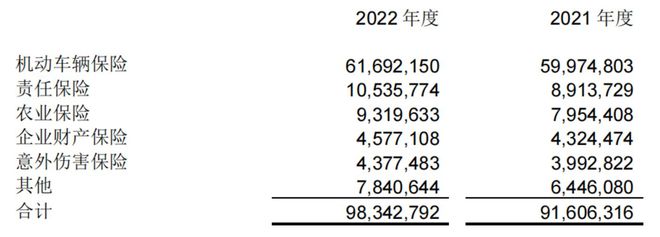

年度披露信息报告显示,国寿财险保费收入居前5位的保险险种分别是机动车辆保险、责任保险、农业保险、企业财产保险、意外伤害保险(含互联网)。

2022年,国寿财险的机动车辆保险、农业保险、意外伤害保险承保盈利,承保利润分别为10.11亿元、8029.5万元、1557.65万元;责任保险和企业财产保险承保亏损,亏损金额分别为9.32亿元、9.29亿元。

值得一提的是,2017-2021年,国寿财险的机动车辆保险和意外伤害保险一直处于承保亏损状态,其中车险亏损金额不断扩大,2021年突破两位数,亏损达到20.25亿元。直到2022年,这两项才实现扭亏为盈。

《指导意见》提出,到2023年,承保盈利公司覆盖面要较2020年年底提升10个百分点以上。数据显示,2022年,财险公司行业承保利润为-108.44亿元,同比减少110.59亿元,承保利润率为-0.90%。

就目前来看,国寿财险2022年的综合成本率又一次破百,达到101.37%。也就是说,2022年承保端没有盈利,甚至还出现微亏。

偿付能力方面,国寿财险表现也不如人意。自2022年起,保险业执行《保险公司偿付能力监管规则(Ⅱ)》,国寿财险的偿付能力充足率出现了波动下滑甚至低于行业平均水平的情况。

2022年一至四季度,国寿财险的核心偿付能力充足率分别为159.87%、161.17%、155.58%、202.23%。对比来看,同期财险公司该指标的平均水平分别为204.2%、203.7%、205.3%、206.8%。国寿财险的综合偿付能力充足率分别为199.09%、197.64%、192.11%、246.87%,同期财险公司平均水平分别为236.3%、238.5%、238.9%、237.7%。

可以看到,2022年国寿财险的核心偿付能力充足率都没有跑赢行业平均水平。

2023年一季度,国寿财险的核心偿付能力充足率为190.32%,较上季末的202.23%下降了11.91个百分点,预计下季度还将进一步下降为185.54%。综合偿付能力充足率为230.17%,较上季末246.87%下滑了16.70个百分点,预计下季度还将进一步减少为223.68%。

2023年1月10日,国寿财险增加注册资本金90亿元,由188亿元变更为278亿元。

财险机构中,注册资本金超过百亿元的机构共有7家,分别是平安财险、太保财险、天安财险、人保财险、中华联合财险、大地财险以及中国人寿财险。其中,只有人保财险的注册资本超过200亿元,为222.43亿元。如今,国寿财险成为了国内注册资本最高的财险企业。

增资有助于提高公司承保能力,提升综合偿付能力充足率。那么增资后,国寿财险的表现是否会有所改善呢?BT财经将持续关注。

第二梯队中的老大哥

国寿财险虽然在全国财险中排行第四,但一般仍将其列为“第二梯队”,“第一梯队”由人保财险、平安产险和太保财险这“老三家”组成。

2022年,“老三家”的保费收入分别为4854亿元、2980亿元、1708亿元,市场份额分别为32.3%、19.8%、11.4%。相比之下,国寿财险2022年的保费收入为983.43亿元,尚未迈过千亿大关,市场份额仅为6.5%,与“老三家”差距明显。

值得一提的是,“老三家”2022年保费增速分别为8.0%、10.3%、11.9%,均高于国寿财险的7.4%。这意味着,国寿财险目前的追赶速度并不足以支撑其提升一个名次跻身前三。据了解,国寿财险6.5%的市场份额,至今已经五年没有超过这一数值。业内人士表示,或许是因为国寿财险依赖国寿集团销售队伍的人头红利开始消退,无法维持早期的高速增长。

净利润方面,2022年,人保财险一骑绝尘,达到265.52亿元,仅一家就贡献了财险业整体净利润的48.34%;平安产险、太保财险分别为111.81亿元、82.85亿元。国寿财险2022年的净利润仅为6.67亿元,差距巨大。

2007-2022年,国寿财险的净利润表现波动较大。2008年曾巨亏15亿元,2009年以微弱盈利扭亏为盈,2015年达到高峰,实现23亿元净利润,后开启了三年下跌之旅,2018年跌至1.2亿元,2019年极速攀登回至23亿元净利润,2022年又跌破10亿元。

据国寿财险官网披露,2023年第一季度,实现保险业务收入291.13亿元,同比增长6.8%;净利润9.56亿元,同比增长194.8%。截至2023年2月,国寿财险的市场份额为6.13%,市场排名位于财产险行业第四位。

可以看到,仅一季度就超越了2022年全年净利润,增速迅猛。这或许与刚刚变动的管理层有关。

2023年,国寿财险迎来了第四任总经理黄秀美。黄秀美有着30余年的保险从业经验,最早进入中国人寿福建省分公司,长期就职于财务条线,一路上升,直到2022年10月开始接管国寿财险,并被提名为国寿集团的副总裁,可见集团对其能力的信任程度。

整体来看,近些年,国寿财险因经营压力较大屡踩红线,承保端微亏、偿付能力偏低、核心偿付能力充足率一度跑不赢行业平均水平,在保险行业第二梯队徘徊多年未能进阶,履新的管理层依然任重而道远。