作者|董洁

编辑|乔芊 杨轩

自4月开启首场外卖直播,美团直播的一举一动都颇受外界关注。这个被内部视为2023年公司级别战略的业务,如今正慢慢崭露头角。

36氪从多个独立信源处获悉,在直播一级入口刚上线的7月份,美团直播单月的GMV大约在5-6亿,环比增速在20%,但8月份迅速上涨到10-12亿,并陆续出现破亿直播间。到了10月份,单月GMV突破20亿元。

不过知情人士透露,美团并没有为直播业务设定年度GMV目标,当前的重点仍是提升直播基础能力、拓展商户参与度、探索适合本地商家的直播形态等。

GMV迅速起量或许在于直播一级入口的全量上线,此前美团一直对该入口采取50%用户的灰度测试。这带来三个结果:

美团直播开始不再全部依靠官方直播间,而是变为“官方直播间为主,商家自播或达播为辅”的模式; 直播间覆盖场景变多,从餐饮、酒旅再到亲子丽人、医药、商超等等,几乎涵盖到家和到店的所有业务场景; 流量打开,前期处于观望的商家开始入局美团直播。

“7-10月,几乎每个月新增的直播商家数都在上万”,一位美团直播服务商告诉36氪,“到10月,直播的门店渗透率(直播下单,去门店核销的数量)大概在3-5%”,如果按照美团去年底930万的活跃商家数估算,现在参与美团直播的商家数至少在30万上下。

不过眼下,美团直播还是更多把流量给到了官方直播间,点开“美团直播”的入口,占据核心banner位仍主要是官方直播。内部人士也透露,如今美团直播超70%的GMV仍由官方直播间贡献,但占比已呈下降趋势。

美团直播页面截图,前4屏中有3屏都是官方直播间

对于直播,美团此前一直相当谨慎。2020年内部就开始论证是否要上线直播业务,当时直播电商刚刚走红,频繁涌现的超级主播让管理层看到了直播带货的影响力。

但直到去年3月,美团才花费更多精力测试直播效果,并在2023年初正式立项,随后在4月18日的“神券节”开启首场“外卖直播”。到了5、6月份,另一个官方直播IP——“神抢手”才开始在深圳、北京等地陆续上线。

“你很难说这背后没有抖音的原因”,一位知情人士表示,在去年下半年开始入局本地生活后,抖音给美团带来不小的冲击,最直接的表现就是股价。

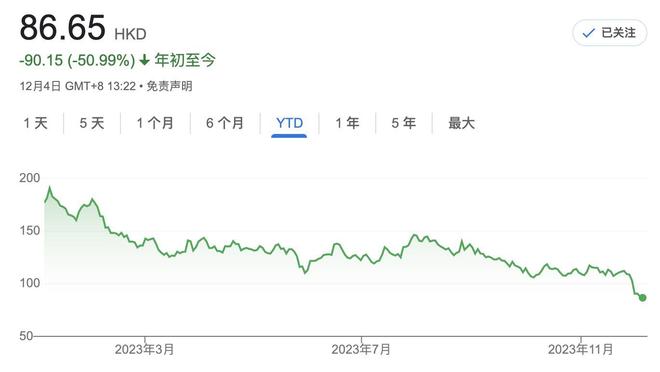

在主要恒生科技权重股中,美团年初至今股价的下跌幅度仅次于B站和京东,达到了50%。投资人都在担心,竞争的加剧会恶化美团的利润率。这在刚过去的三季度成为了现实——整个Q3美团花掉了169亿的营销费用,核心本地商业的经营利润率环比下滑了4.3%。

美团年初至今股价走势

因为强工具的属性,美团内部对于内容化探索一直有着严格的“ROI考核”,如果前期投入能带来效果(用户量、转化率等),就会向前推进,否则投入就会减少。

之所以如此谨慎,美团内部思考最多的是,相较于内容平台,自己做直播的核心竞争力是什么。这个问题在今年6月份有了初步答案。

“促使美团决定扩大直播测试范围的转折点,是因为6月的部分场次的直播转化率超过40%,超过行业平均水平”,有知情人士人士透露,“我们没法跟内容型直播比播放量,但转化率和核销率,是美团作为工具型产品的优势”。

据三方数据统计,美团直播订单平均转化率在30-40%。也有服务商告诉36氪,目前美团直播间的整体核销率(订单最终转化为门店销量)在60%左右,要比抖音高出近一倍。

这里要说明下,虽然被笼统称为“美团直播”,但在美团内部其实没有严格意义的直播负责人,更多是到家和到店两大事业群各自为战,直播中台则在幕后提供技术支持。

目前到家(餐饮外卖)事业群主要拥有两大官方直播IP——神券节和神抢手,前者只在每个月18号直播,且为全量直播;后者则“每天直播,每次播12个小时”,除每周六会有一次全量直播外,目前只针对北上深、西安、苏州、长沙、成都等试点城市的用户。

美团外卖神抢手直播间截图

36氪了解到,神券节和神枪手的项目负责人均为周默,他是美团杭州外卖事业部及外卖用户增长负责人,直接向美团高级副总裁、到家事业群总裁王莆中汇报。

到店事业群的直播则主要以品类划分,比如爆团团直播间、美团酒旅直播间、美团爱漂亮(丽人)直播间等等,而且直播间下单的团购券只能线下核销。相反,外卖直播间的团购券则可以直接下单抵扣。

以官方直播间为主,也是美团直播与抖音等平台主要差异点。它在选品上更倾向于在全国拥有连锁门店的SKA和KA商家,这能使得直播的转化率更高,但需要商家提供较大的折扣,平台提供流量补贴。

之所以采取这种模式,“更多还是担心商家积极性不高,而且因为基础设施差,需要在短期内建立起外界的信心”,一位美团中层如此解释,“官方直播间可以起到样板的作用”。

为了吸引商家参与,目前美团官方直播间并不收取坑位费,商家自播也几乎不抽佣金。但因为流量算法不成熟,也没有开通付费投流功能,也有商家抱怨,美团直播的成交和转化都不十分稳定。

为了获得更多曝光,很多商家会选择将私域用户倒流到直播间,“如果场关数据涨的快,就很容易被官方推荐”,一位头部快餐品牌告诉36氪,另一个办法则是延长直播时长,但这会带来成本的提升。

一些变化正在发生。在7、8月直播一级入口刚上线时,商家的自播几乎不可能获得好的曝光位置,但现在不仅在直播入口,在各品类的二级入口以及消息页也会被官方推荐。亲子乐园meland的首场直播就因为在多个入口被推荐,累计GTV就达到1000万+。

除了直接下场,美团也开始动员部分区域代理参与直播,并对自播商家开放全国流量,即商家用一个账号直播,可推流至全国有门店的所有城市;用户抢券后,会跳转至最近的门店。

美团内部的观察是,得到流量扶持的跨区域连锁品牌都在加大自播的频率,而且到综商家的积极性在明显提升。很多大的单体商家(比如广州长隆度假游、古北水镇等)的单场直播销售额都超过了千万,这也是过去几个月美团直播销售额能增长如此快的原因。

不过眼下,美团直播对美团大盘的贡献还相当有限。截至今年6月底,美团过去12个月创造的交易额合计约1.8万亿,如果按照当下的增速估算(月均20亿),仅相当于美团买菜过去一年交易额。比之对手,美团直播仍算刚刚起步——抖音电商今年1-10月GMV逼近2万亿。

但做本地生活商家直播的优势在于,它面向的是周边3-5公里的用户,直播电商则面向全量用户,双方在销售规模和信息流广告竞争对手数量完全不在一个量级。这种条件下,当各个平台佣金率相同,本地生活的商家营销成本更低,也有更多降价的空间。

就像抖音入局本地生活后,给商家带来的新增量以及伴随而来的广告投放倾斜,美团直播也同样需要传递出,它可以帮助商家带来增量。

据36氪得到的消息,在商家和GMV规模逐渐扩大后,美团直播会在近期上线付费投流功能,商业化也将成为明年重要的目标之一,但这背后都依赖美团流量和运营效率的优化。