作者 | 彭容

编辑 | 彭孝秋

硬氪获悉,近日,爱士惟科技主动撤回上市申请,其在今年6月30日向科创板递交招股书,7月26日收到上交所的一轮问询,但在问询到期前也没有作出回复。11月30日,爱士惟的IPO之路宣告终止。

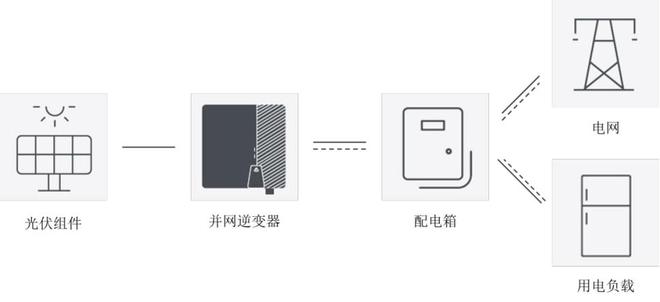

爱士惟主营新能源电力技术产品的研发、生产与销售,是江苏省专精特新“小巨人”企业。主要产品包括光伏并网逆变器、储能逆变器和智能充电桩等,广泛应用于户用、工商业等场景。

业绩方面,2020-2022年,爱士惟营收分别为7.88亿元、9.81亿元和21.5亿元,近三年复合增长率为65.14%;扣非净利润分别为0.13亿元、-0.32亿元和1.02亿元。2022年,爱士惟业绩爆发,实现营收翻倍和扣非净利润转正,据招股书透露,是业务扩张和出货量大幅增加的原因。

业绩

在出彩的业绩背后,爱士惟的应收账款与存货账面价值也逐年走高,应收账款从2020年的0.2亿元增长至2022年的8.33亿元,存货账面价值也从1.53亿元增长至9.04亿元。2022年,上述款项合计占了爱士惟资产总额的58.53%。对此,爱士惟在招股书中坦言存货积压的风险。

此外,爱士惟在现金流上的表现并不佳。2020-2022年,经营净现金流分别为-0.06亿元、-0.74亿元和0.56亿元,连续两年都为负,这也说明其在营收一路走高的同时,背后难掩库存积压、实际经营效率不高的尴尬。

作为光伏发电系统的核心设备之一,并网逆变器是爱士惟的核心产品。2020-2022年,该类产品实现营收分别为6.25亿元、8.69亿元和20.47亿元,占比分别为80.46%、89.76%和95.78%,营收规模和占比都逐年增加。

分布

2022年,爱士惟的储能逆变器产品成功实现销售,贡献0.23亿元的收入。此外,在逆变器半成品、充电桩及其他产品上,营收规模逐年减小,从2020年的19.54%减少至2022年的3.16%,和下游订单量减少、上游物料供应紧缺有关。

收入构成

客户方面,2020-2022年,爱士惟的前五大客户涵盖海内外知名光伏企业,包括国内的正泰电器、天合光能和创维集团等,海外客户主要是德企SMA集团和西门子等。

连续三年占据第一大客户位置的是SMA集团(S92.DF)。SMA集团是老牌逆变器企业,曾称霸全球逆变器市场多年。2015年,SMA集团把出货量第一的宝座“拱手”让给了华为。

近三年,爱士惟与SMA集团的交易额下滑显著,从2020年的7.6亿元下降到2022年的3.92亿元,占比也从96.33%下降到18.22%,这和境内外客户开拓、SMA集团下游需求减少有关。

招股书透露,本土企业在全球逆变器市场具有重要地位,2021年出货量前五名都是中国企业,分别是华为、阳光电源(300274.SZ)、古瑞瓦特、锦浪科技(300763.SZ)和固德威(688390.SH),这五个本土企业占据了约63%的全球市场。

市场占比

华为和阳光电源在全球逆变器市场具有较大竞争优势,在2021年分别占据23%和21%的市场份额。在巨头碾压、赛道拥挤的情况下,留给爱士惟的市场份额所剩无几,仅占据2%。

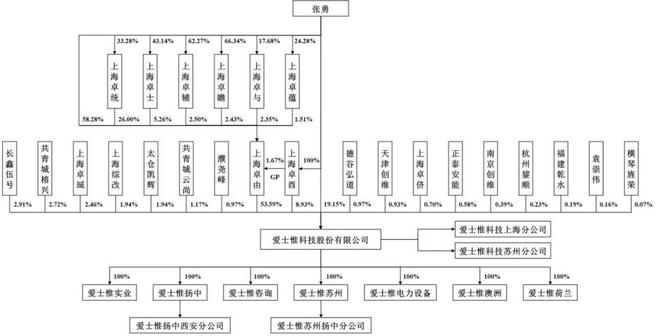

爱士惟的前身是江苏艾索新能源,和大客户SMA集团的关系紧密。2013年,SMA收购江苏艾索72.5%的股权,成为第一大股东。2019年,随着SMA对中国区业务的重组,时任中国区总裁的张勇博士成为爱士惟实际控制人,现共控制81.67%的股份。张勇曾先后任职于华为和西门子,于2012年加入SMA集团中国区。

股权结构

值得注意的是,创维集团是爱士惟的股东之一。2022年,创维旗下的天津创维、南京创维、福建乾水和横琴旌荣入局,合计投资0.82亿元,估值为50亿元。目前,创维共控制1.58%的股份,是第四大股东。

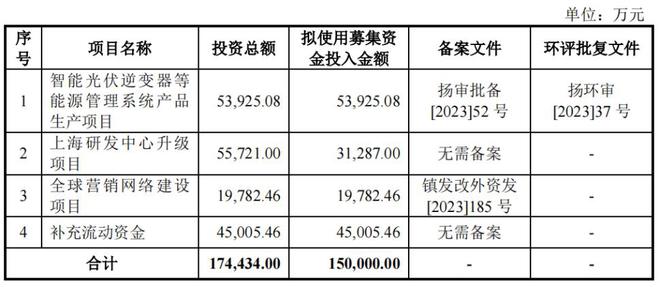

爱士惟共有7家控股子公司和4家分公司,不仅在上海、江苏、西安建立了研发中心和生产制造基地,还在澳大利亚和荷兰设立了子公司。本次上市,爱士惟拟募集资金15亿元,除补充流动资金外,主要用于扩产和研发升级。

募资用途

据招股书,全球光伏逆变器的出货量增速已经放缓,难返2020年巅峰期的43%。“师傅领进门,修行在个人”,SAM的没落与爱士惟的IPO折戟不无关系,与其把账面做得漂亮,不如思考怎样在趋近饱和的赛道里闯出名堂。