文|胡香赟

编辑|海若镜

12月5日开盘后,药明生物虽一度跌超10%,但CXO板块整体趋于稳定,“业绩下调”的余震影响未再持续。

12月4日一早,药明生物更新的2023年业绩在行业内引起广泛关注。公司称,新项目减少、监管审批延迟将导致公司今年收入将不及预期;此外,新增产能利用率降低也会导致利润下滑。

受此影响,药明生物开盘大跌20%,勉强拉起一段时间仍没抵挡住“跌跌不休”的态势,最终临时停牌。截止昨日停牌前,公司跌23.79%,报33.15港元。其余CXO板块的头部企业药明康德、康龙化成、凯莱英、博腾股份昨日也分别出现大幅下跌。

回想10月底时,药明生物CEO陈智胜“全年新增120个项目目标不变”的承诺,公司披露的业绩调整着实来得有些突然。

不过,这样的故事在今年6月就曾发生过一次。当时,海外CXO公司接连拿下跨国药企大额订单,而药明生物上半年整体新增订单量下滑,一度就曾引发过市场对外资大厂“远离中国CXO”的担忧。

本次业绩调整的说明会上,药明生物在回应相关提问时表示,今年公司合同收入在30亿美元左右,这一数字在疫情前及疫情期间分别是10亿美元和20亿美元左右。单从业务量上来看“客户的需求完全没有变”。“2023年和2024年上半年将是挑战最严峻的时期,但公司仍然对未来增长充满信心。”

这个回应,能否稳住资本市场对CXO板块的信心?

“外部因素”影响业绩的背后

按照药明生物的说法,影响了今年业绩的主要是药物开发(D端)和生产(M端)两块业务,预计收入分别下滑18%-20%和15%-18%。这也成为药明生物2017年登陆港交所以来,首次披露收入下滑。

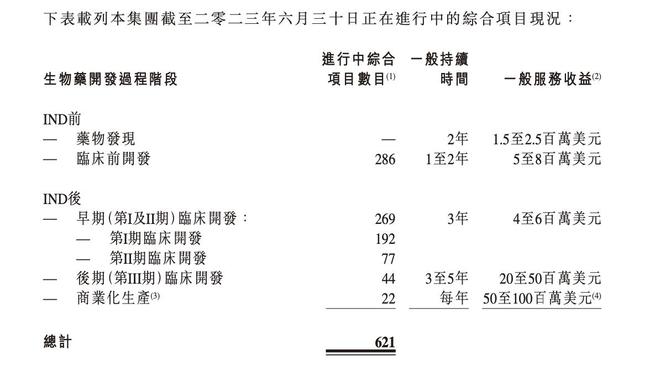

D端和M端是药明生物CRDMO商业模式中较为重要的两环。“CRDMO”,简单理解就是端到端、全链条覆盖,不是临床前或临床阶段某一环节的服务,而是只要这款产品的原理靠谱,就能一站式支持药企将药品开发至上市。

相较于那些只做早期药物发现的同行,把链条向后期拉长虽有风险,但回报也高。比如从公司今年中报里就能看出,D端和M端对应的进入后期临床和商业化生产的订单量虽少,但收益最高能达到临床前开发的10倍左右。今年上半年,药明生物III期临床及商业化生产的收入比例达到总数的42.4%,而IND前及早期的I、II期临床开发分别为33.1%和23%。

图源:药明生物2023年中报

这样的业务模式中,每年新增项目订单数量就成为最重要的收入增长指标。陈智胜在本次业绩调整的说明会上也表示,平均而言每个新增项目能为公司带来700万美元收入,如果按照往年130个左右的新增来算,可能带来的收入就是10亿美元。

剔除新冠项目,过去两年药明生物每年新增项目订单都在120个以上,前期订单的消化也让公司在今年上半年仍维持了17.84%的正向收入增长。所以,当时外界虽存在诸如中美地缘因素,导致订单流向韩国等新兴CXO市场;全球医疗健康行业投资和研发市场不景气等低靡情绪,但并未在很大程度上影响行业对公司实际经营的预期。

直至12月4日的业绩调整文件发布之前,市场对药明生物甚至都颇为看好。三季度时,药明生物重回张坤易方达蓝筹精选的前10大重仓股之位;葛兰的中欧医疗创新基金也在同期加仓药明生物。

但问题在于,今年上半年,药明生物新增订单只有46个,同比去年的59个减少13个。导致今年下半年时,公司收入出现直观下降,这才有了昨天的这出“药明生物带崩CXO板块股价”的大戏。

图源:12月4日药明生物业绩调整文件

按照业绩调整文件,D端下滑源于生物技术融资放缓、行业下行周期中,年初“120个项目的目标过于激进”,比去年减少的40个新项目影响了3亿美元收入;而CMO业务下降则是因为与FDA的沟通延长拖累了项目进度,预计损失1亿美元。

本次说明会上,公司又进一步回应称,3亿美元损失是因为CDO项目收入主要体现在后期。比如一个总价800万美元的项目,前6个月的收入贡献大约只有100万美元,也就是10%-20%。所以今年上半年签单量减少,对上半年的收入影响相对有限,但在主要计收的下半年,收入下滑颇为直观。

这在一定程度上解释了药明生物为何突然下调业绩指引。

去年以来,创新药增长放缓,CXO领域出现下滑原本也只是周期性现象,市场是有预期的。但问题在于,在此之前药明生物的表现少有消极预兆,这才引发了昨日外界对公司乃至整个CXO赛道的恐慌情绪。

今年下半年开始至11月30日,药明生物新增订单数量为45个,已经“比上半年预期的要好”。不过,药明生物也坦言,由于合同到收入的转换需要时间,今年下半年新增订单可能到2024年下半年才能产生明显的收入贡献。

下半场决胜局:订单量、产能爬坡与价格PK

尽管药明生物在业绩调整中仍对未来做出了乐观的业绩增长预期,但一个无法回避的事实是,CXO板块的业绩根基在于医药研发的持续投入,但随着全球医疗健康融资和研发投入下滑、新冠疫情需求消失,以及海外同行“崛起”,国内CXO行业在维持了过去几年15%左右的双位数增长后,终究还是迎来了阵痛期。

一直以来,国内头部CXO企业的业绩大多来自海外,尤其是欧洲和北美地区的订单。从过往收入构成来看,药明康德、康龙化成、凯莱英以及博腾股份中国区的收入占比基本都维持在20%以下。今年中报显示,药明生物北美、欧洲和中国地区的收入占比分别为46.3%、30%和21.1%。

正是这样独特的业务构成,也在过去的数年间给了国内的CXO企业规避医药领域系列政策影响,维持业绩持续增长的底气。

今年,国内CXO企业面临的最大变数也来自于海外同行。年中时,韩国财团三星集团旗下的三星生物接连获得辉瑞、诺华合计13亿美元的订单之后,细微的平衡被打破。

当时,外界普遍认为三星生物打的是“价格战”。药明生物也在投资者开放日时回应称,三星生物是靠“极低的价格”拿下项目,而公司认为在CXO这一长周期赛道中,拼价格、快速提高产能率的行为不是很有必要。

十几亿美元的订单不要,只为维持定价体系?药明生物的“坚持”和当时的市场氛围有些格格不入。在订单紧缺的情况下,其实国内CXO企业自己也在试图依靠降价抢单,比如药石科技在今年上半年的投资者关系活动上也曾表示,由于市场对价格的竞争较为激烈,公司也考虑通过价格价格让步换取更大的订单规模。

一个更合理的解释是,从产能的利用率上来看,药明生物可能没办法通过快速放开产能而大幅降价。据药明生物披露,截止去年年底,公司总体产能为26万升左右。从今年年中交流会上披露的数据来看,药明生物国内上半年的产能利用率在60%左右,下半年可达到80%;相较之下,海外基地的爬坡进度也不快,今年只有20%,预计在明后两年才分别能达到50%和80%。

与此同时,药明生物也在加速更多的产能建设。公司预计,2026年时全球产能将达到58万升,较2022年增长约30万升,大部分布局都在海外:其中,新加坡工厂将投资14亿美元,新增12万升的生物制剂产能;德国生产基地产能也将由1.2万升扩至2.4万升。本次的业绩调整文件中,药明生物又表示,爱尔兰的疫苗厂建设也接近完成,预期可产生“疫苗项目工艺转移收入和厂房建设付款”。

只是,今年以来,全球CXO竞争格局改变的“导火索”已经被点燃,海内外相关企业的“抢单”场面逐渐变得更激烈。随着先发优势被同行们相继占得,药明生物的产能爬坡即使在后期逐步跟上,市场上每年还有多少“新增项目订单”能留给药明生物,值得长期关注。