11月27日,央行等八部门联合印发《关于强化金融支持举措 助力民营经济发展壮大的通知》,提出支持民营经济的25条具体举措。

当前楼市,购房者置业情绪仍受多个因素影响,其中居民收入预期偏弱、房价下跌预期较强、购房者对期房烂尾的担心等依然是关键。在这样的市场背景下,11月,无锡楼市表现如何呢?一起来看看11月无锡房地产市场运营数据。

NO.1 政策一览

1.【“无锡高品质住区”新标准上线】

我市出台《进一步加强我市高品质住区建设管理的实施方案》,标志着“高品质住区2.0版”新标准正式上线,今后,无锡所有新建高品质住区项目将按更高标准实施规划建设。根据最新标准,无锡“高品质住区”需满足一系列“硬性”指标,其中涵盖19大类要求、31小点细化具体要求。

值得一提的是,这些标准并非局限于建设阶段,而是早在土地出让环节即开始介入,贯穿方案设计、施工管理、工程验收、交付使用后管理的全生命周期,进一步提升我市住宅高品质建设水平。

CRIC视点:高品质住区2.0版本的更新迭代,为推动住宅产品从“有没有“到”好不好“的转变提供了明确指标,成为房地产市场转型升级的风向标。今后,根据百姓需求和市场反馈,高品质住区评价指标还将不断完善,进一步引领房地产开发企业转型发展,更好满足人民群众高品质生活需要,推动房地产市场平稳健康发展。

2. 【滨湖发布《关于促进经济持续回升向好的若干政策措施》】

11月6日上午,无锡滨湖发布官微发布《关于促进经济持续回升向好的若干政策措施》。

关于房地产,提出了推动房地产平稳发展、促进房地产市场消费两条各3项措施。

CRIC视点:此次购房激励政策从最根本的首付比例、二套房贷利率、税费等方面入手,同时加大购房补贴力度,推动“房票”政策深入执行,旨在激发区域市场活力、推动区域经济运行持续向好。

NO.2 土地市场

土地供应:11月15日,无锡市自然资源和规划局挂牌9幅地块,土地出让面积为37.59万㎡,其中梁溪区2幅,锡山区5幅,滨湖区1幅,新吴区1幅,地块预计将于12月14日竞拍。

土地成交:11月29日,无锡七批次土拍如约而至,这是取消最高限价之后无锡首场土拍。本次土拍累计成交6幅宅地,成交总建59.34万㎡,累计成交总金额55.59亿元。本场土拍所有地块全部底价成交,溢价率为0,且拿地房企仍以国央企为主。

NO.3 市场供求

11月,无锡市区商品住宅市场供求比为1.29,其中供应环比下降8.04%;成交环比上涨1.61%;成交均价环比下降1.16%。

供应方面,11月无锡楼市供应在10月集中放量之后迎来小幅回落,环比下降8.04%;

成交方面,11月无锡成交环比小幅上涨,但从近一年月度成交来看,仍处于筑底阶段;

从成交均价来看,11月无锡市区商品住宅成交均价为22450元/㎡,环比微降。

整体而言,临近年底,房企推盘积极性有所回升,且为冲业绩部分房企或考虑集中进行年末大促,成交有望筑底回升,但增幅有限。从一定程度上来说, 市场修复仍有待核心城市的热度传导, 整体楼市还将面临较长的调整期。

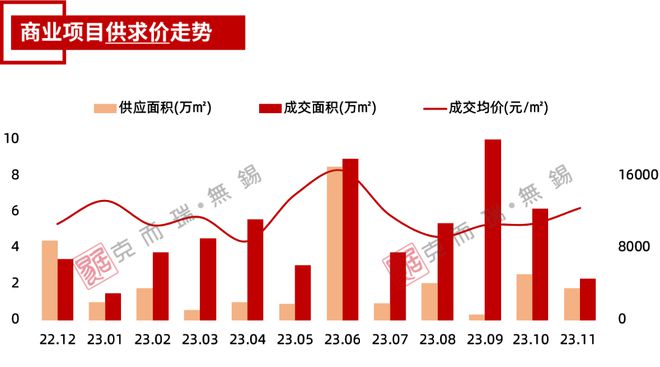

11月无锡市区商办市场表现为供求均降,其中供应环比下降30.31%;成交环比下降51.36%,成交均价环比上涨17.20%。

商业方面:11月,无 锡市区商业市场供求比为0.77,其中供应环比下降30.31%;成交环比下降63.06%;成交均价环比上涨16.51%。

办公方面:11月,无锡市区办公市场无新增供应;成交环比下降14.98%;成交均价环比上涨1.26%。

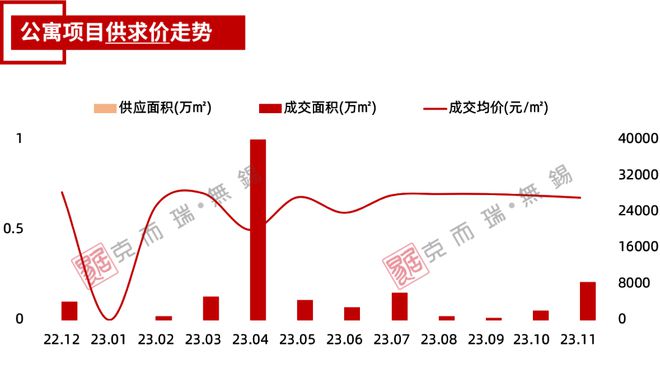

公寓方面:11月,无锡市区公寓市场无新增供应;成交环比上涨353.56%;成交均价环比下降1.84%。

整体来看,11月无锡商办市场依然以去库存为主。

11月供应全部来自商业市场,主力供应项目为新吴区工博园板块的上城壹号,单项目供应面积为0.95万㎡。

从成交来看,本月主力成交项目也是来自商业市场,锡山区鹅湖板块的江苏太湖国际包装城单月成交0.32万㎡;位于惠山区天一新城板块的德信云溪名著单项目成交0.19万㎡。

NO.4 区域供求

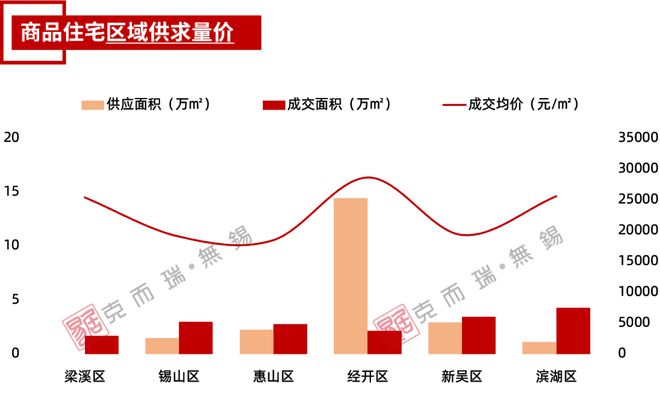

分区域来看,11月无锡除梁溪区以外,其余各区均有供应,其中经开区供应最多,为14.46万㎡,占比总供应的65.37%;其次是新吴区,供应2.92万㎡,占比总供应的13.20%;11月主力供应项目为 星澜云邸和华侨城·雲湖别院,单项目分别供应8.58万㎡、3.00 万㎡。

从成交来看,滨湖区和新吴区成交较好,分别占比总成交的24.93%、19.98%,领先优势明显。

价格方面,经开区依然是成交均价最高的区域,为28667元/㎡,本月锡山区、新吴区和惠山区成交均价均低于2万元/㎡。

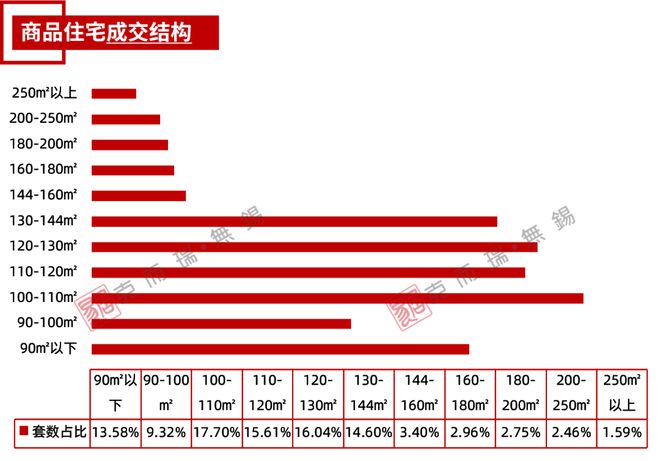

NO.5 成交结构

从成交结构来看,11月无锡商品住宅主力成交面积段集中在100-130㎡;

其中100-110㎡面积段产品成交最多,成交套数占比17.70%;

其次是120-130㎡面积段产品,成交套数占比16.04%;

110-120㎡面积段产品,成交套数占比15.61%;

从环比来看,11月,120-130 ㎡面积段产品成交套数占比下降明显,环比下降3.32%;130-144㎡面积段产品成交套数占比上涨明显,环比上涨3.31%。

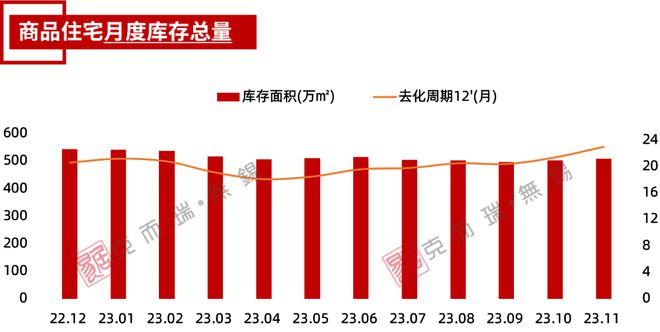

NO.6 商品住宅库存

库存方面, 11月无锡市区商品住宅库存509万㎡,受供求影响,环比上涨0.99%,在经历9月库存降至500万方以内之后,本月库存持续小幅上涨。

从去化周期来看,按照近12个月去化流速,去化周期上升1.6个月,约23个月。

NO.7 房企项目销售榜

11月无锡市区商品住宅项目销售金额排行榜,滨湖区项目占6个,锡山区、惠山区、新吴区和经开区项目各占1个。

从排行榜TOP10来看,8个项目成交均价突破2万元/㎡,2个项目成交均价突破3万元/㎡,其中位于滨湖区的中信泰富·玖著成交均价最高,为34802元/㎡。

项目销额榜前三位分别来自滨湖区、经开区,其中宸风云庐项目位居销额榜第一位,月成交金额1.49亿元;新力朗诗熙华府、城湾分别位列项目销额榜第二、第三位。

整体而言,11月热销项目以高端改善项目为主。

NO.8 板块解读

细分到板块,我们可以看到,11月无锡各板块成交面积排行榜,锡东新城板块以成交面积1.35万㎡位列板块面积成交榜第一名,月成交120套,且月成交均价为22432元/㎡,主力成交项目为山河九里。

板块面积成交榜第二名山水城板块,主力成交项目是宸风云庐和桂语云间。

此外,大剧院板块也表现不俗,月成交面积8654㎡,月成交套数为70。

NO.9 重点营销活动

11月,营销活动举办频率环比小幅上涨,老项目紧抓“双十一”节点推出多重购房优惠,冲刺年终指标,新项目方面动作频繁。

11月据克而瑞不完全统计,共举办41次营销类活动,活动频率环比10月有所增加,多个项目以“双十一”为主题推出购房优惠活动,冲刺年终指标,另有部分项目举办小型暖场活动,房企方面美的、和居等房企举办老业主相关活动。

新项目方面,华侨城雲湖别院公开售楼处及样板间,夹城里公开示范区及售楼处,玖礼檀樾及和光悦章公布案名并开放城市展厅,星澜云邸示范区2.0公开等。

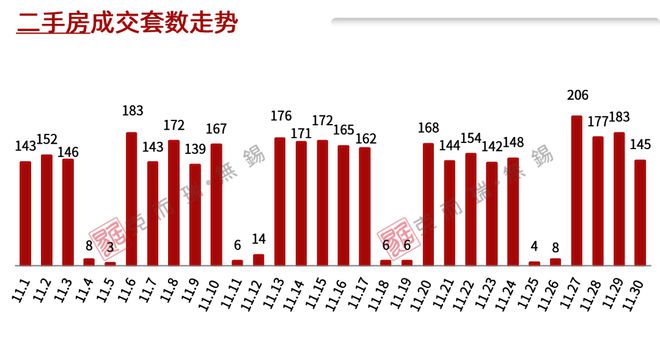

NO.10 二手房成交

据统计显示,11月无锡市区二手房成交3613套,环比上升2.58%,

从环比来看,无锡二手房市场活跃度有所提高,平均日度成交120套。

NO.11 总结

整体而言,目前无锡一、二手房市场恰逢季节性转淡叠加政策放松效应减弱,整体市场处于筑底阶段,市场成交量持续低位。

进入12月,房企面临年终冲刺,为完成业绩,预计部分房企将积极推盘并推出购房优惠促进成交,届时预计成交将筑底回升,但增幅仍然有限。

12月, 无锡市区房企又将有什么样的销售表现呢?让我们拭目以待。

注:本文仅为个人观点,不代表所在企业立场,供参考。