美国通胀率下跌之快,已经让大多数华尔街人士相信,通胀已经被打败,传统股票和债券投资组合11月份创造了过去三十年来的最佳回报之一。

投资者相信,美联储目前正在朝着2%的通胀目标快速迈进,因此加大了对美联储将明年一季度降息的押注。

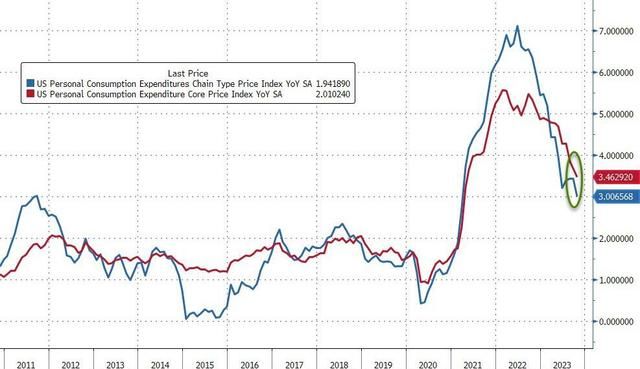

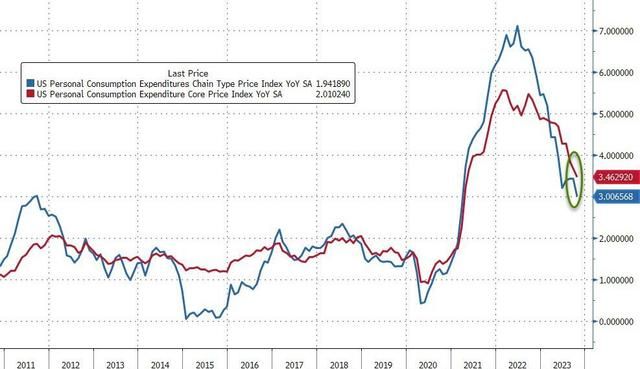

尽管如此,美联储最青睐的通胀指标——PCE指数——仍保持在3%左右的高位,劳动力市场依然紧张。一些投资者担心,通胀的粘性可能会令美联储在放松政策方面更加谨慎,导致股债出现回调。

乐观者:疫情的影响消散,通胀失去最大动力

一些分析师认为,随着新冠疫情时代的影响继续消退,通胀可能会继续下降。

2021年和2022年通货膨胀高企的一个重要原因是人们把钱“同时”花在了“同样的事情”上。

疫情期间,消费者被困在家里,手握政府的经济刺激资金。这时大家把钱主要花在了商品上,如食品、电子产品等。大规模需求推高了商品价格。

随着疫情消退,他们开始把钱花在旅游、外出就餐等服务上,大规模需求又推高了服务价格。

但现在奇特的行为已经消失,杰富瑞美国经济学家Thomas Simons表示,商品和服务的通胀压力都较小。

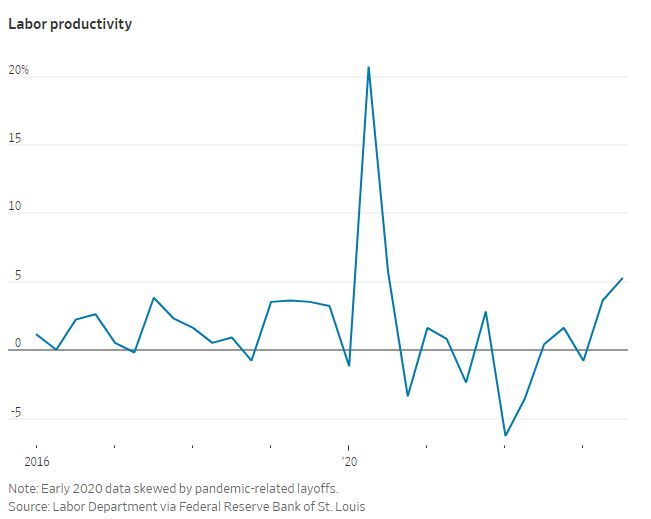

Simons说,新冠疫情带来的另一个后果是经验丰富的工人离开了工作岗位,并被“菜鸟”员工取代。

他说,这是拖累生产率的一个因素,并使企业更难满足需求,从而进一步推高价格。雇主们正在争夺合适的员工,这也可能推高了工资,但此后生产力已经正常化。

许多分析师还认为,美联储的加息仍在对经济产生影响。

随着借贷成本上升,雇主开始缩减招聘规模,促使家庭和企业减少支出,并促使工资增长放缓。

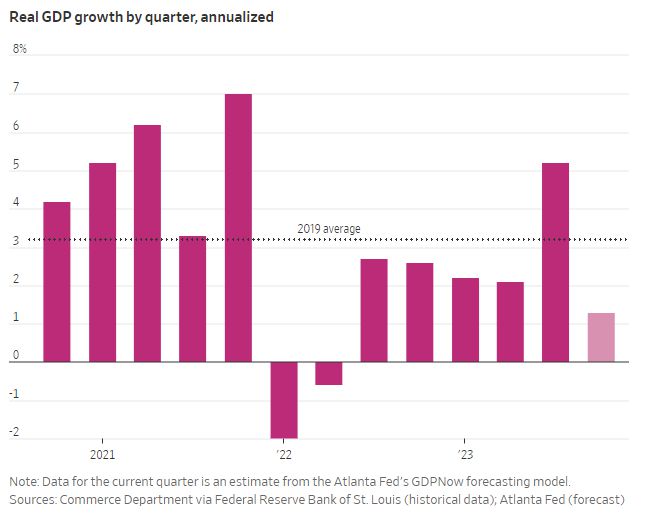

尽管第三季度经济出现大幅反弹,但自美联储开始加息以来,经济增长总体速度比新冠疫情前要慢。本季度经济增速预计再次走低。

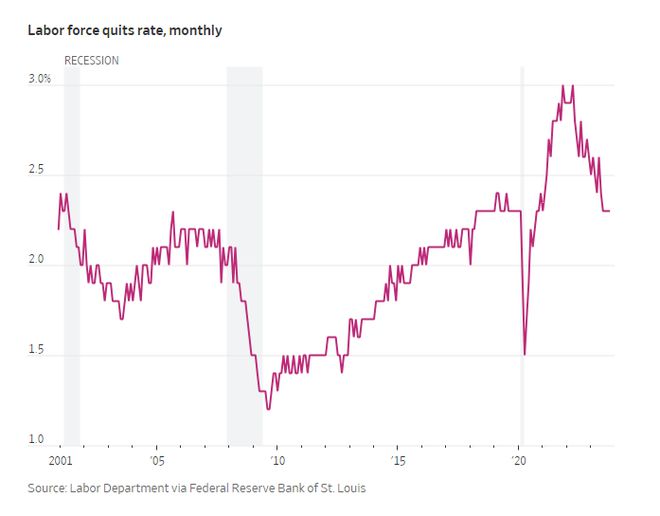

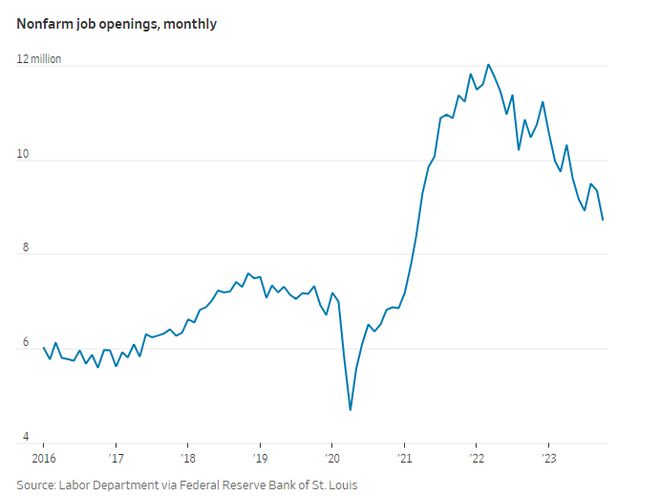

劳动力市场也出人意料地保持强劲,失业率仍接近五年来的低点。但它一直在按照美联储想要的方式降温:职位空缺正在减少,辞职的人越来越少,这应该有助于控制工资增长。

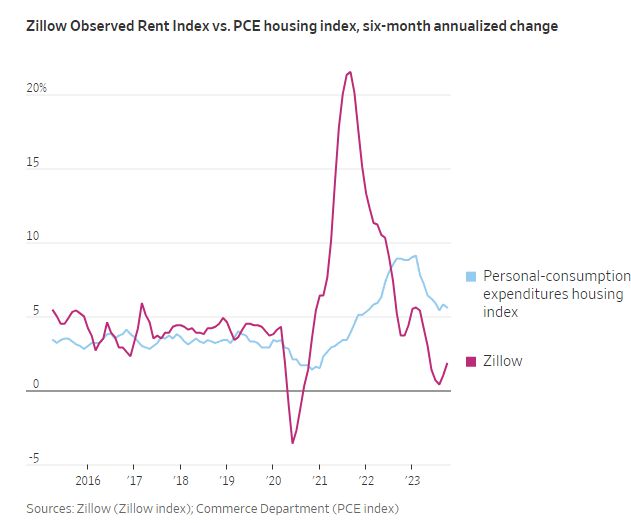

另外,由于租金上涨速度缓慢,PCE住房指数预计持续放缓,该指数反映了人们当下为住房支付的费用。

瑞银全球财富管理公司高级美国经济学家Brian Rose表示,当美联储首次开始加息时,“很多人表示,通胀如此之高,不可能在不陷入衰退的情况下将其降低”。但现在,美国经济实现软着陆的可能性并不低。

悲观者:劳动力市场依然强劲,投资者对于通胀过于乐观

许多分析师表示,市场低估了美联储将利率维持在当前水平的时间。经济虽然已经降温,但远远达不到促使美联储降息的水平。

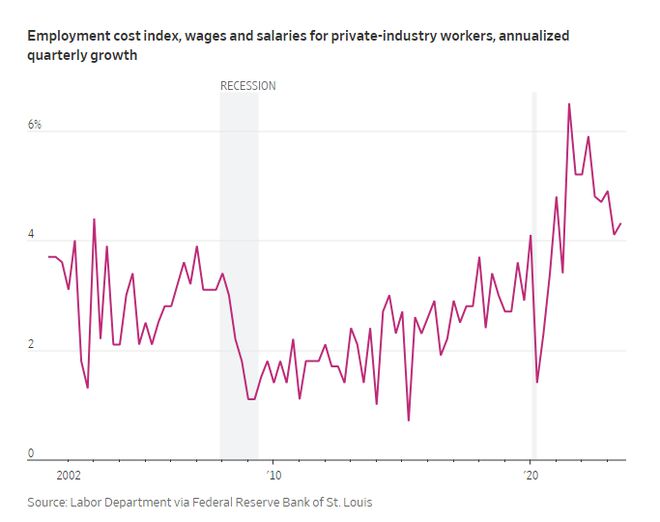

比如,职位空缺仍高于新冠疫情前的水平,通胀的关键驱动力——工资涨幅——也仍保持在较高水平。

对此,花旗集团首席美国经济学家Andrew Hollenhorst表示,假设生产率以典型的1%的年增长率增长,目前的工资涨幅相当于3%-4%的通胀率。

这可能会导致服务业通胀持续下降变得特别困难,而服务业通胀往往与工资密切相关。Hollenhorst说,例如,酒店价格最近有所下降,但最终应该会反弹。

另外,通胀预期仍处于较高水平,这可能会刺激员工要求更大幅度的加薪。

一些分析师表示,投资者对通胀的乐观情绪可能会弄巧成拙。

降息预期推动美债收益率大幅下降、股市上涨,使得企业融资成本降低,投资者转的盆满钵满,可能会刺激他们增加支出。

高盛美国金融状况指数(衡量市场对经济的总体限制程度的指标)最近有所下降,甚至低于新冠疫情之前达到的水平,当时通胀还没有到达引人注目的水平。

T. Rowe Price 固定收益部门首席美国经济学家 Blerina Uruçi 警告市场飙升带来的负面影响,她表示,鉴于经济的弹性,金融状况的进一步宽松可能“刺激需求,从而重新引发价格压力”。