作者 |高悦

编辑|丁卯

封面来源|视觉中国

今年,随着碳酸锂价格的断崖式下降,“有锂走遍天下”已成为过去式。

对比前两年锂资源涨价带来的“躺赢”行情,2023年以来,随着锂价的下滑,锂业企业业绩遭遇滑铁卢,股价腰斩更是屡见不鲜。从Wind锂矿指数内各大企业三季报表现来看,19家企业中只有两家企业的净利润维持正增长。

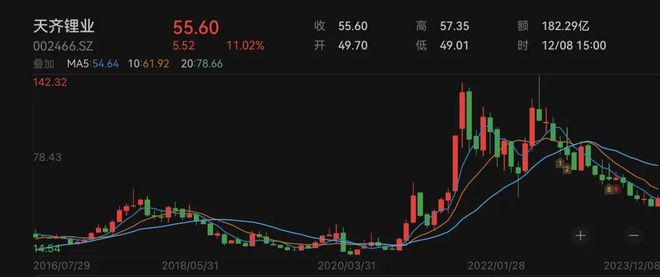

在一片狼藉之下,即使是号称“锂王”的天齐锂业也难逃一劫。今年第三季度,天齐锂业录得营收85.76亿元,同比下跌17.14%,环比下跌35.88%;同期,归母净利润为16.46亿元,同比降幅更是超过70%。截至12月8日,天齐锂业最新股价为55.6元,距2021年的最高值145.57元累积跌幅超过60%。

图:天齐锂业股价走势

资料来源:Wind

在主业锂矿和二级市场双双遭遇严峻打击之下,今年9月,天齐锂业宣布与奔驰、吉利合作,向产业链下游发起进攻。

那么,转向跨界造车之后,天齐锂业是否还能过回躺赢的日子?

业绩躺赢,成功化解债务危机

受益于全球新能源汽车景气度的提升,锂产业链上下游企业迎来加速扩张阶段。在下游正极材料订单旺盛的带动下,碳酸锂作为正极材料的重要原料之一,需求也迎来大幅扩张。但从供给端来看,由于锂产业链从上游锂矿建设到最终的电池级碳酸锂产品整个构成非常长,各环节的扩产周期也大不相同,例如正极材料的扩产周期通常为0.5-1年,但锂矿的扩产周期则需要3-5年,这种周期上的错配致使上游锂矿产能释放具有一定的滞后性,因此加剧了碳酸锂价格的波动。

受此推动,碳酸锂价格开启了“一路狂飙”的模式。数据显示,2021年1月,电池级碳酸锂的报价为5.13万元/吨,而到了2022年11月,则飚升至历史高位达到56.76万元/吨,整体涨幅超过10倍。

面对锂价的飙涨,手握丰富锂矿资源的上游企业成为最大受益者。众所周知,锂矿企业的盈利模式“简单粗暴”,只需要用最简单“量*价”公式就可以完全解释。如前文所述,锂资源的扩产需要一定的建设周期,其供给具有一定的刚性,所以,短期内锂矿企业的业绩就完全由资源价格所驱动。在新能源车需求加速释放带动锂资源需求量飙升的背景下,碳酸锂价格狂飙10倍,使得上游锂矿企业即使不进行任何扩产的行为,也可以过上业绩“躺赢”的日子。

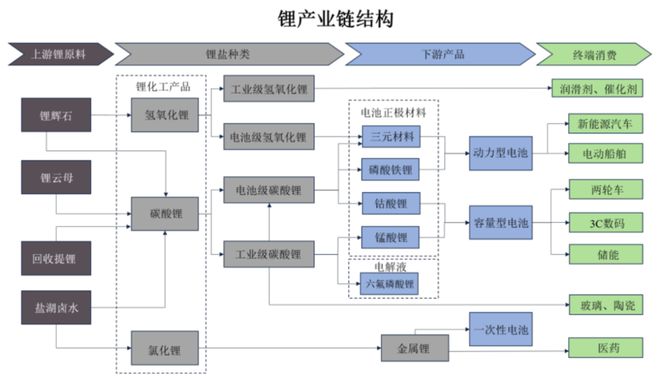

图:锂产业链结构

资料来源:公司半年报、36氪制图

提到锂矿企业,天齐锂业是绕不过的门槛。之所以被称为“锂王”,是因为其拥有非常丰富的锂辉石矿和锂盐湖资源,可以保障目前两种主流锂化合物生产途径的原料。从资源端看,2008年,公司通过收购盛合锂业获取了雅江措拉锂辉石矿的探矿权,于2014年获得了该矿的开采权,目前该项目处于筹备建设中。公司在2014年5月通过对澳大利亚子公司间接取得全球储量最大、品位最高的在产锂矿项目格林布什锂矿的控制权,格林布什矿区所生产的锂精矿产品为公司中游锂化合物的加工提供了强大的资源保障。同年,公司收购了日喀则扎布耶20%的股权,布局国内锂盐湖资源西藏扎布耶盐湖。2018年,公司通过收购智利SQM公司部分股权获得阿塔卡马锂盐湖的部分权益,阿塔卡马锂盐湖储量约4,551万吨LCE,浓度超 1,500mg/L,镁锂比仅为 6:1,资源量和品位居全球前列。

在一系列收购、并购操作下,天齐锂业成为了目前全球第四大、中国和亚洲第二大的锂化工产品供应商。截至6月30日,公司拥有的权益资源量合计约1429.36万吨LCE。

图:天齐锂业锂资源项目

资料来源:公司2023年半年报、36氪制图

从产品端看,公司产品主要分为锂矿和锂化合物及其衍生物两大部分。锂化合物及其衍生物主要包括电池级和工业级碳酸锂、电池级和工业级氧化锂、氯化锂和金属锂。目前,天齐锂业在国内外共设有四个在产的锂化工产品生产基地。其中,位于四川射洪和江苏张家港的碳酸锂生产线是固体锂辉石生产碳酸锂成本最低的两个工厂。2022年,天齐锂业锂化合物总产量实现4.7万吨LCE,占全国锂盐总产量的比例超10%。

正是因为手握丰富的锂资源以及深度布局产业链中游冶炼端的优势,在锂价“狂飙”的背景下,天齐锂业的业绩也迎来了大反转。

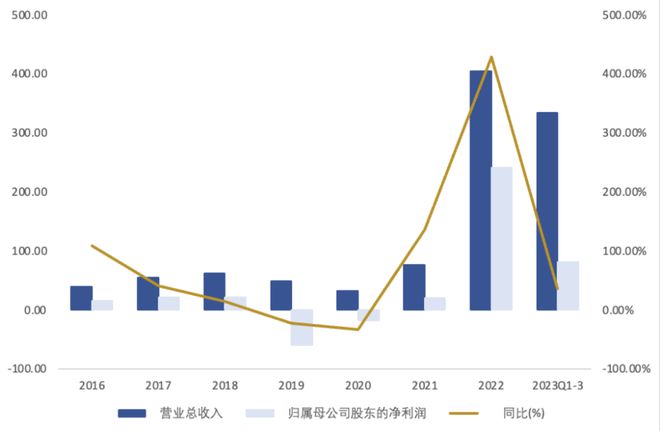

在本轮锂周期之前,天齐锂业的营收同比增速连续四年呈下滑趋势。但受益于锂价飙涨的带动,2022年天齐锂业实现总营收404.49亿元,同比增长427.82%;实现归母净利润241.25亿元,同比涨幅超过10倍。分产品看,天齐锂业2022年锂精矿产品实现营收154.39 亿元,同比增加483.90%,毛利率达83.95%,同比上升21.85%;锂化合物及衍生品业务实现营收250.09亿元,同比增长398.41%,毛利率达85.85%,同比上升23.96%。

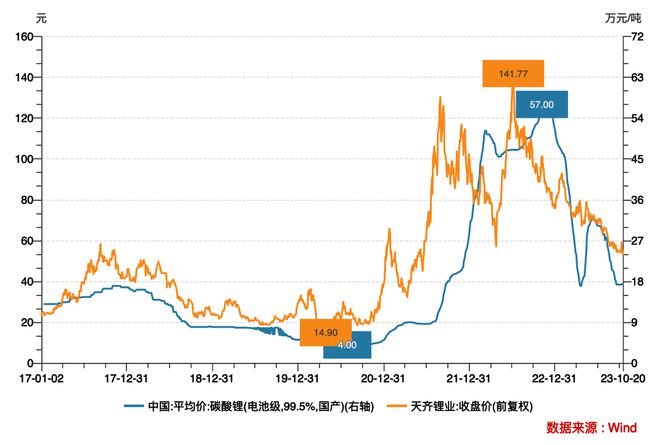

与此同时,锂价的飙升也带来了其股价的上涨,但整体表现为公司股价先于碳酸锂价格见顶的趋势。具体来看,2021年开始,受益于碳酸锂价格飙升,公司股价开启加速上行模式,2021-2022年7月,公司股价涨幅高达277%。随后随着市场对碳酸锂价格见顶的声量剧增,公司股价则先于碳酸锂价格9个月开始触顶回调,开启了一路下跌的走势。

图:天齐锂业营收及归母净利润(单位:亿元)

资料来源:公司公告、36氪制图

图:天齐锂业股价与碳酸锂价格走势对比

资料来源:Wind

此外,这一波“躺赢”行情在贡献了业绩和二级市场表现之外,也完美的解决了天齐锂业之前的债务危机。

2018年,天齐锂业为了收购盐湖锂矿SQM约23.77%的股份,以杠杆方式向商业银行贷款35亿美元,这一收购可以说是“抄在山顶上”。当时,SQM股价位于近几年的高点,但进入2019年后,锂矿价格却开启了一路下跌的走势,带动SQM的实际价值一路走低。尽管如此,但背负着大额信贷的天齐锂业仍需支付巨额利息,导致偿债能力和现金流情况日渐恶化,2020年,公司的负债率由2017年的40.39%飙升至82.32%。为了缓解债务危机,2021年7月,天齐锂业引入战略投资者澳大利亚上市公司IGO,获得13.95亿美元现金,才使得公司的偿债压力有所下降。

然而,到了2021年,受益于下游终端新能源汽车以及储能行业的飞速发展,行业内对碳酸锂、氢氧化锂的需求持续高涨,受资源涨价的带动,天齐锂业开启了躺着赚钱的模式,随着盈利能力的好转,2021年末,天齐锂业负债率降至58.9%。而到了2022年,有了业绩大幅增长的支撑,天齐锂业更是开始了二度赴港上市的操作,其公开募集资金超130亿港元,其中73%的资金用于偿还收购SQM锂矿公司项目的剩余债务,在充裕现金流的支撑下,截至2022年末,天齐锂业资产负债率已经降至25.09%,完全走出了债务困境。

碳酸锂价格回归成本线,锂矿双雄跨界造车

然而,好景不长。

自2022年11月电池级碳酸锂价格创下新高并急升至近60万元/吨后,价格开始一路下跌。根据最新市场数据显示,目前电池级碳酸锂价格已降至约13万元每吨,较最高点累计跌幅超过78%。我们认为,碳酸锂价格暴跌的原因主要来自供需两个方面:

首先,从终端需求方面看,新能源汽车销量增速放缓和储能领域需求疲软是此轮价格加速下行的主因。新能源汽车方面,2022年新能源乘用车国内零售567.4万辆,同比增长90.0%,而进入2023年后,新能源车市场增速明显放缓。根据中汽协最新数据,2023年1-10月,新能源汽车产销分别完成735.2万辆和728万辆,同比增长33.9%和37.8%。在新能源汽车销量增速放缓的大环境下,对上游原料的需求也就相应降低;储能领域方面,根据高工产研研究所数据显示,2023前三季度,储能锂电池累计出货量127GWh,下调全年出货量预期至180GWh,较年初预期目标230GWh相比,下降约四分之一。

其次,从供给端看,受锂价飙涨的推动,不少锂矿企业试图通过扩产获得更多收益,考虑到锂矿建厂和产能爬坡的周期大概在3-5年左右,因此预计本轮扩产项目在2023年H2会迎来集中产能释放。从数据上看,根据SMM数据显示,2022年,中国碳酸锂产量同比增长39.1%,增速创五年新高,产能达54万吨。2023年中国碳酸锂产能增至95.78万吨。2023年1-10月,中国碳酸锂产量为37.3万吨,同比增长34%。回看之前“有锂走遍天下”的时期,锂矿企业赚的盆满钵满,整个产业链利润向上游转移。为了锁定上游锂资源和降低成本,下游电池厂商纷纷加入抢矿大战也进一步加速了行业产能的超预期释放。

综合供需两侧来看,供给的释放叠加需求的下滑,致使锂资源的供需缺口持续缩窄,由此前的供不应求转为轻微的供给过剩,且供过于求的趋势未来两年有进一步放大的可能。

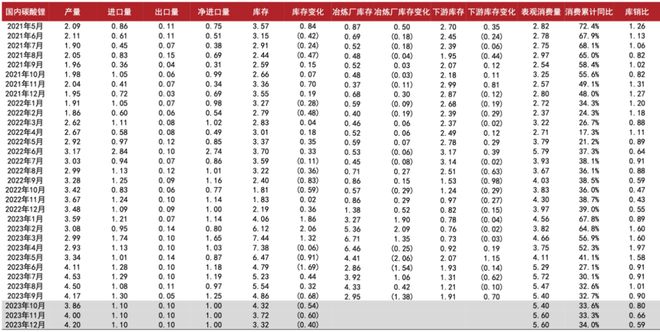

图:国内碳酸锂供需

资料来源:五矿期货

据华泰证券测算,2023-2025年,全球锂资源过剩量预计分别为5万吨、25万吨和32万吨。

图:全球锂资源供需测算(折LCE)

资料来源:安泰科、GGII、各矿山官网、华泰研究所

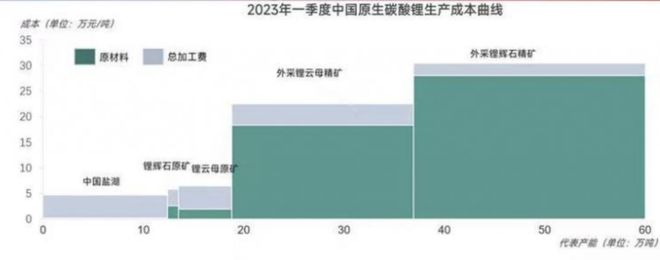

而锂资源供需情况的再平衡,也意味着碳酸锂价格已经进入了新一轮下行周期。有专家认为,预计未来碳酸锂价格将在10万元/吨左右震荡。根据各锂业上市公司公告和SMM数据统计,盐湖提锂基本生产成本约为3-6万元/吨,拥有锂矿一体化生产的企业生产成本约为8-12万元/吨,而外购矿企业的生产成本大致为15-20万元/吨。如果未来碳酸锂价格真的在10万元/吨左右震荡,那么,无疑将会击穿大部分锂业企业的成本线。从三季度锂业企业表现来看,只有成本较低的盐湖提锂企业还具有一定的抗压能力。

图:2023年一季度中国原生碳酸锂生产成本

资料来源:SMM

从整个产业链来看,上游锂价的暴跌意味着前期中下游被锂资源成本挤压的利润空间开始释放,产业链的利润开始从上游向下游转移。而对于锂矿企业而言,面对核心业务失速的风险,为了取得供应链优势以及对冲锂价下行周期的风险,其也开始积极布局参与下游造车环节。

今年9月,天齐锂业与奔驰签署谅解备忘录、与吉利签署战略合作协议、投资smart的方式,在产业链下游进行布局。而“锂矿双雄”的另一位主角赣锋锂业也早在2022年就开始了跨界造车。2022年10月,广汽埃安实施增资扩股,完成A轮融资引战,53名战略投资者中也包括赣锋锂业。2023年,岚图汽车注册资本由26.1亿元增至约30.85亿元,新增股东10家,赣锋锂业是其中之一,认缴出资额为1567.3981万元。同年,赣锋锂业与赛力斯全资子公司东风小康及其全资子公司瑞驰电动签署投资协议,双方将进一步发挥各自在产业领域的专业与资源优势,实现新能源产业链上下游的合作,有利于完善产业链布局。

跨界造车是否能对冲周期风险?

锂矿企业的跨界造车,与其说是上游锂矿企业投靠下游整车厂,不如说是锂行业产业链的“报团取暖”。

对整车厂而言,虽然碳酸锂价格的暴跌,极大缓解了下游整车厂的成本压力,但目前,新能源汽车产业链每个环节竞争都非常激烈,整车厂中头部厂商和造车新势力之间也打的火热,与上游资源企业的抱团,对整车厂而言无异于锁定了核心原材料——碳酸锂的控制权,这对其产品性能、成本的稳定性都至关重要。而对于上游拥有锂矿资源的企业来说,参与造车环节可以帮助公司实现从锂资源开采、锂电池制造环节再到整车制造的垂直产业链一体化布局,有效降低生产成本。而且,进入汽车制造领域也可以确保公司在锂资源供应上的稳定性,有助于其对冲锂价波动的风险。

那么,跨界后的天齐锂业能否迎来转机呢?

以目前Smart销量情况看,天齐锂业能获得的收益并不乐观。据乘联会数据,今年上半年,smart精灵#1的交付量出现了大幅波动,3月达到5911辆的高点,5月就只有2624辆。整个上半年总交付22593辆,月均不足4000辆。今年6月,紧凑级新产品Smart精灵#3上市,定位20万元级别电动车。对比比亚迪元PLUS、广汽埃安AION Y等热门紧凑SUV,Smart无论是从产品性价比还是产品市场份额都不占优势,销量也就落后一大截。根据乘联会数据,今年10月份紧凑型SUV销量排行榜中,比亚迪宋PLUS销量位居第一,月销量超4万辆,赣锋锂业参股的埃安月销量达27304量,位居第四,而smart精灵#310月销量仅为2249辆。

图:2023年10月份紧凑型销量榜前十

资料来源:盖世汽车、乘联会

再从智马达盈利能力来看,2022年智马达营收为18.56亿元,净亏损14.6亿元。2023年上半年,智马达营收为52.11亿元,净亏损为6.61亿元。整个品牌目前还处于亏损状态。就目前的盈利能力和销量状况而言,智马达并不会为天齐锂业带来可观的收益。

未来怎么看?

综上所述,作为典型的周期企业,2021-2022年的锂价上行周期中,天齐锂业营收和净利润都实现了大幅增长;但2023年开始,锂价的暴跌也给公司带来了巨大的损失。为了提高公司供应链地位以及对冲周期风险,天齐锂业也开启了向产业链下游延伸之路。但从目前新业务的表现来看,Smart的销售表现平平,与赣锋锂业参与的埃安相比,销量差距较大。与此同时,智马达整个品牌目前仍然处于亏损状态,因此,短期来看,天齐锂业想要通过新业务的扩张来对冲锂价下跌的亏损几乎是不可能实现的。

估值方面来看,由于之前锂价暴涨,天齐锂业2022年业绩增速较高,市盈率一度触及40倍。经过本轮调整后,目前天齐锂业动态市盈率已降至5.72倍。我们选取了几个锂矿企业作为公司的可比公司,经测算,截至12月7日,可比公司的平均PE水平约10.03倍,远高于天齐锂业目前5.7倍的估值水平。

尽管进入下行周期的锂价短期不能再给天齐锂业带来像2022年那样的高光时刻。但考虑到公司作为锂矿行业龙头,手握丰富的矿产资源,享有一定的溢价空间,同时,相比历史水平和行业均值,其估值均有较大折价。因此,我们认为,当前天齐锂业的估值基本处于相对偏低的水平。

图:天齐锂业与可比公司市盈率PE(TTM)

资料来源:Wind、36氪制图

但站在投资的角度,如前文所述,受供需两侧的影响,短期内锂资源仍然处于下行周期之中,在锂价下跌的压力下,盈利模式单一的上游锂矿企业业绩同步步入下行区间的概率偏大。参考上一轮锂价下行周期,碳酸锂价格在2016年触顶后开始回落,2017-2020年间,天齐锂业的营收和归母净利润增速一直处于下跌态势,19和20年甚至出现了负增长。鉴于此,我们认为,随着本轮碳酸锂价格下行周期的开启,天齐锂业的主营业务将会持续受到冲击。

与此同时,虽然锂业公司向下游汽车环节布局可以提高供应链优势,对冲锂价波动的风险,提升公司的想象空间。但是,鉴于天齐锂业刚踏足造车环节,在手订单不充足,并且合作方Smart对比很多造车新势力企业来说也不具备绝对优势,后续销量预期并不乐观,所以,新业务对公司业绩能有多大提振仍然需要持续观察。

所以,综合来看,尽管目前公司估值具备较大的安全边际,但考虑到主业的周期性疲弱叠加新业务起量的不确定性且想象空间不高,因此,我们认为,目前天齐锂业的投资价值仍有待观望。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读