中国基金报记者 南深

半个多月前,作为西南家居龙头的玛格家居IPO终止时,本报就报道另一家居企业——科凡家居状况和玛格家居高度相似,IPO也可能终止,如今果然应验了。

12月8日晚,深交所披露,因科凡家居及保荐人国泰君安提交撤回上市申请,深交所根据有关规定,决定终止公司首次公开发行股票并在主板上市的审核。

科凡家居于去年11月首次提交上市招股说明书,今年3月3日全面注册制后平移到深交所审核,3月29日收到首轮问询,但公司一直没有回复,明显异常,直到如今8个多月后撤回上市申请。

科凡家居主要为客户提供定制衣柜、其他定制类家居产品,经营受房地产行业影响较大。2022年,公司营收和净利润均出现了下滑的情况。公司主要通过经销商模式进行销售,报告期三年该模式贡献营收占比均在98%以上。报告期内,公司经销商竟发生多起收了客户货款却不交货的事件。

受房地产影响大

2022年业绩下滑

在招股书中,科凡家居股份有限公司(简称“科凡家居”)自述,公司系专业从事于定制家居研发、设计、生产、销售的柜墙门一体化综合解决方案服务商。经过多年发展,公司产品由原先单一的定制衣柜扩展为定制厨柜等其它定制柜类、室内门、护墙板与配套成品家具搭配而成的整体空间产品体系。

公司终端销售客户基本为全国范围内有家装需求的个人消费者,公司主要通过经销商模式进行销售。报告期内,经销商模式占公司主营业务收入的比例均在98%以上。公司主要产品系包括定制衣柜和其他定制家居产品,其收入占主营业务收入比例均在95%以上。

定制家居行业属于房地产后周期行业,会受到房地产行业景气程度的影响。公司称,近年来,为促进房地产市场平稳健康发展,国家陆续出台了一系列房地产市场宏观调控政策,对房地产市场进行持续调控,进而对定制家居行业等房地产后周期行业造成一定影响。

报告期各期,公司销售收入分别为4.55亿元、6.26亿元和6.15亿元,净利润(以扣除非经常性损益前后孰低者为计算依据)分别为4168.72万元、7600.61万元和7221.49万元。不难发现,2022年公司营收和净利润都从2021年的高增长,转为小幅下滑。

公司在招股书中坦承,存在“因房地产市场不景气导致业绩下滑的风险,极端情况下可能存在公司上市当年业绩下滑甚至亏损的情形”。

公司此次上市原计划募资4亿元,投向4个项目,其中近七成用于“智造生产基地扩建项目”。

经销商近千家

多次收钱不交货

报告期各期, 科凡家居经销模式收入占主营业务收入的比例分别为99.08%、98.88%和99.4%,占比非常高。截至2022年末,公司在国内已发展经销商972家,开设门店997家。公司称,经销商模式有利于公司借助经销商的区域资源优势拓展营销网络,并对各级市场进行有效渗透,提高产品的市场占有率。

但报告期内,公司经销商竟多次发生收了客户货款却不交货的情况。

招股说明书披露,宁波高新区谢泽建材商行原为公司经销商,其2021年底至2022年初与多名消费者订立了定制家居产品合同并收取相应货款,但实际未向公司下单、付款,并最终以运营不善无力履约为由拒绝向消费者交货。

2022年3月,该经销商因涉嫌合同诈骗罪被公安机关立案侦查。目前,公司已与所有反映情况的涉事消费者签订协议,受让该经销商对消费者的合同义务及消费者对该经销商的债权,同时代为向消费者履行交货义务,并拟对该经销商提起民事诉讼,追究其民事赔偿责任。经公司初步测算,预计请求赔偿损失金额在300万元至400万元之间。

另一经销商内江经济技术开发区德胜茂建材经营部,也发生了同样的事情。

招股书披露,德胜茂向消费者收取货款后挪作他用,未向发行人订货,亦未按约向涉案消费者交付及安装“科凡”定制家居产品,从而导致涉案消费者遭受货款损失。事发后,涉案消费者就德胜茂上述行为涉嫌合同诈骗向公安机关报案,内江市公安局经济技术开发区分局已就本案立案侦查,并于2022年7月21日出具《立案告知书》。

为“降低消费者所受经济损失,维护公司品牌形象及承担社会责任”,公司“及时主动与消费者沟通”,参考公司向经销商销售产品的定价标准与消费者订立合同,向其提供及安装德胜茂未交付的定制家居产品。

经初步评估,公司可能为此支付的成本或费用约在40万至110万元之间。

行业毛利率持续走低

科凡家居却持续走高

报告期内,科凡家居一大指标被监管关注,那就是毛利率。

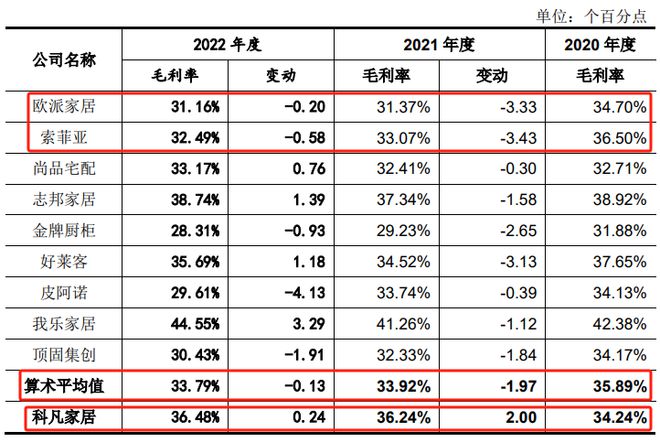

招股书显示,公司各期主营业务毛利率分别为33.06%、34.24%和36.24%,呈现持续走高的态势。而同期,定制家具行业毛利率却呈下降趋势,从35.89%下滑到33.92%,再进一步下滑到33.79%。

包括行业龙头欧派和索菲亚在内,都是这一趋势,其中欧派两年下降超3.5个百分点,索菲亚下滑超4个百分点。

公司解释称,一是经营策略差异,二是同行业上市公司大宗业务收入占比的提升使得毛利率下降。

不过,就算剔除大宗业务只看同类产品,公司与同行业公司毛利率的变动趋势同样明显背离。

报告期内,公司定制柜类产品的毛利率分别为34.88%、36.89%和37.09%,同行业上市公司衣柜产品的平均毛利率分别为37%、35.33%和35.67%。在毛利率变动趋势上,除志邦家居外,公司与其他同行业上市公司存在明显差异,而公司仍然表示“主要原因系在经营模式和产品策略上存在差异”。

在去年11月的反馈意见中,证监会要求公司结合业务模式、销售渠道、客户结构、产品定位及具体内容、原材料构成等因素,分析披露自身业务与同行的可比性、主营业务毛利率与同行业波动趋势不一致的原因、与同行业同类产品毛利率的对比情况。并要求保荐机构、申报会计师对上述情况进行核查,发表明确意见。

编辑:舰长

审核:许闻

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)