11月7日,A股三大指数弱势震荡,午后走高,沪指、深证成指一度翻红。截至收盘,沪指跌0.04%,深证成指跌0.15%,创业板指跌0.47%。

盘面上看,CPO、算力租赁、短剧游戏、光刻机等板块涨幅居前,贵金属、旅游、钢铁、医疗服务等板块跌幅居前。

算力租赁概念股持续走强,思特奇20%涨停,天威视讯、中贝通信、高新发展、鸿博股份等多股涨停,首都在线、亚康股份等跟涨。

短剧概念股继续活跃,中文在线大涨19%,天威视讯涨停,海看股份、遥望科技、掌阅科技等跟涨。

消费电子概念股持续拉升,博硕科技20%涨停,中石科技、深科达等多股涨超10%,易德龙、朝阳科技、天龙股份等涨停。

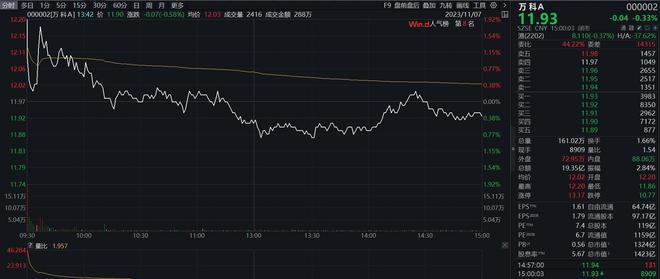

个股方面,万科A今日高开,盘中震荡走低,截至收盘,跌0.33%。记者今日以投资者身份致电万科证券投资部,工作人员表示,公司和一些主要的金融机构进行了沟通,取得了比较好的效果。境外债券今年已经没有需要偿还的,明年大概在3月、5月和6月有三笔合计100亿人民币左右,一定会偿付。

【资金流向】

Wind数据显示,北向资金全天净卖出45.88亿元,此前连续3日净买入;其中沪股通净卖出24.26亿元,深股通净卖出21.61亿元。

主力资金尾盘持续净流入电子、非银金融、通信等板块,净流出食品饮料、有色金属、建筑材料等板块。

【机构观点】

中信证券:以万科为代表的,经营良好、基本面稳健的企业,其债券收益率在短期冲高之后有望回落,公司有能力如期偿还各期境内外债务。中期而言,存货跌价准备仍是利润表的严峻挑战,年度龙头房企的报表盈利情况可能下降。但公司业绩只是历史问题的表现,翻越信用分水岭之后,企业的拿地和销售都将大为改善。深圳国资委对万科信用的坚决支持,也有助于切断信用层面不断蔓延的悲观情绪,推动主要房企境内再融资能力的复苏。看好信用稳固,或者信用得到明显修复的优质龙头开发企业。

中信建投:短剧行业今年迎来爆发式增长,预计2023年市场规模200亿-300亿,明年有望延续高增长。短剧内核是“免费小说”:与2020年前后爆火的“免费小说”类似,题材多为都市情感、悬疑探险、古装仙侠等,节奏明快,高潮迭起,短剧则是将剧情“视频化”呈现;目标受众通常为下沉市场用户、小镇男女青年;短剧平均80-90集,通常前5-10集免费,在关键剧情需解锁付费,用户常在不知不觉中看完全集,单部剧需几十-100元,并不比一张电影票便宜。短剧制作成本平均几十万-100万,显著低于传统影视剧成本;而费用投放较大。

华泰证券:政策周期+业务变革共振,券商业绩修复底色不改。且10月底市场景气度小幅回升,当前处于政策底→经济底→市场底传导阶段,券商具备较强弹性,而前期政策预期已充分消化,板块估值回落低位,看好未来市场情绪和景气度持续修复下的券商板块机遇。