内容提要:

11月份所有的物价数据都显示出通缩加深的趋势。近几年我们的货币投放、信贷供应、财政支出均以2倍左右的经济增幅而扩张。伴随着货币、信贷与财政政策供应的扩张而出现的通货紧缩,是一种复杂的非典型通货紧缩。非典型通货紧缩叠加中国特色的流动性陷阱,源于中国特有的经济体制与经济增长模式。非典型通货紧缩叠加中国特色的流动性陷阱,对中国中长期的债券、汇率、房产、股票等资产价格,将产生不可忽略的负面影响。

一、11月份所有的物价数据都显示出通缩加深的趋势

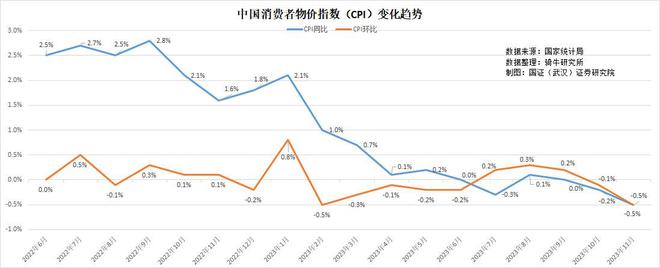

11月份,全国居民消费价格(CPI)同比下降0.5%。其中,食品价格下降4.2%,非食品价格上涨0.4%;消费品价格下降1.4%,服务价格上涨1.0%。CPI环比下降0.5%。其中,食品价格下降0.9%,非食品价格下降0.4%;消费品价格下降0.5%,服务价格下降0.4%。

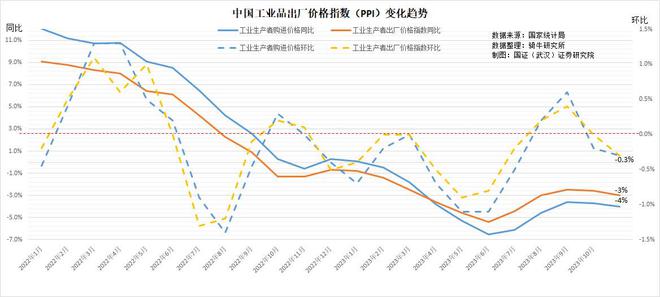

11月份,全国工业生产者出厂价格(PPI)同比下降3.0%,环比下降0.3%。其中生产资料出厂价格同比下跌了3.4%,环比下跌0.3%;生活资料出厂价格同比下跌了1.2%,环比下降0.2%。

11月份,工业生产者购进价格同比下降4.0%,分类看,除有色金属材料及电线类价格同比上涨2.6%外,其他类别下跌了0.4%-7.8%;工业生产者购进价格环比下降0.3%。木材及纸浆、黑色金属材料、建筑材料及非金属价格环比分别上涨了0.6%、0.3%和0.1%,其他类别价格环比分别下跌了0.1%至1.3%。

所有的价格指数下跌幅度均比10月份有所加深。CPI同比跌幅从10月份的0.2%加深到0.5%,环比跌幅从0.1%加深到0.5%;PPI同比跌幅从10月份的2.6%扩大到3%,环比跌幅从0%扩大到0.3%;生产者购进价格同比跌幅从10月份的3.7%放大到4%,环比跌幅从0.2%放大到0.3%。

不研究经济问题的读者们,可能对CPI同比下跌0.5%这个数据,缺乏基本的认识,因为大家感觉除了猪肉价格调动10元左右感觉强烈一点,对其他的价格变动,感觉并不明显。

我们经常调侃日本失去的30年,因为这30年日本经济失速,处于长期的通缩之中。但日本在1990~1999年,也就其第一个失去的10年的120个月中,CPI下跌幅度大于0.5%的月份只有6个,第一次在其陷入通缩后的第五年,即1995年10月才出现,而且其中3个集中在1999年的年底。

二、近几年我们的货币投放、信贷供应、财政支出均以2倍左右的经济增幅而扩张

应该说,没什么好隐瞒的,由于内需、外需收缩,供给严重过剩,价格全面下行。而11月份所有的价格指数,都显示通缩在进一步加深。

一般而言,供不应求,价格上涨,供过于求,价格下跌。而在经济学原理和大家的常识中,价格下跌,大体上是因为货币紧缩,信贷投放收缩和财政支出缩减,导致需求受到压抑,形成需求不足型通缩。

但令人意外的是,我们通缩的形成,并非如此。因为这几年我们一直处于大力度的货币宽松与财政刺激之中。

2023年1-3季度的中国GDP现价增长幅度只有4.9%,但截至10月,社会融资存量同比增长9.1%,流通中的货币M2同比增长了10.3%,政府债务余额同比增长了14.3%,全国财政赤字预计达到4.88万亿元,较上年增长25.8%。同时,赤字率也将从上年的3%提高到3.8%左右。

实际上,我们的货币宽松和财政扩张政策没有带来相应的需求增长与经济增长,并非今年才发生,已有几年了。

与2019年对比,截至2023年10月,M2从199万亿增加到288万亿,增长了45.1%;社会融资存量从251万亿增加到374万亿,增长了48.8%;政府债务余额从38万亿增加到69万亿,增长了79.4%;全口径财政赤字从5.5万亿增加到2022年的9万亿,增长了62%。

但换来的GDP仅增长了约26.5%,固定资产投资增长17.2%,居民消费支出总额增长24.6%,商品房销售额下降了26.7%。

4月份,我就在《3月物价指数的经济信号:我们正在从长期低通胀向通缩过渡》一文中说过,我们在走向通缩。

但有些人认为,信贷在增长、财政在扩张就不是通缩。其实信贷增长、财政扩张而伴随着价格下行,是更麻烦的通缩。

最近发改委发表观点认为,今年的中国经济逆流而上,波浪式发展,曲折式前进。其实人类经济总体一定是趋势向好的,但发改委含蓄所言的波浪与曲折,其中的折与波谷就是通缩,曲与波峰就是通胀。

三、伴随着货币、信贷与财政政策的扩张而出现的通货紧缩,是一种复杂的非典型通货紧缩

在典型的经济学语境中,通货紧缩是商品和服务价格的普遍下跌,通常与经济中货币和信贷供应的收缩有关。在通货紧缩期间,货币的购买力会随着时间的推移而上升。

不得不说,目前发生在我国的通货紧缩趋势,并不符合典型的通货紧缩的定义。因为商品与服务的价格普遍下跌了,但并非在货币和信贷供应的收缩中发生,反而是在货币与信贷的扩张期中形成的一种反常现象。

理论上讲,通缩是一种商品与服务持续供过于求导致价格回落或者无法上涨的状态。这种状态理论上有两种成因。

一种是流通中的货币减少,导致在供应端并未缩减时,需求方因货币总量收缩而名义收入减少、购买力下降而导致供过于求,价格回落。这是一种典型的通缩状态。

另一种是流通中的货币持续增加,但受制于经济体制、经济政策和经济发展模式,货币宽松和财政扩张所增加的货币流向结构与存量结构并未保持同步,流向供给端的比例持续大于流向需求方的比例,导致对供给端的货币增加持续大于对需求端的货币增加,从而造成逐渐严重的供过于求,价格回落。

上述状态的初期,会表现为低通胀,如增量货币流向结构不能及时调整,供求关系继续恶化,就会演化为通缩。亚洲金融危机后那8年,以及最近几年我们的经济状况,正属于这种因为大幅度增加的增量货币,在投资与消费的分配比例上失去平衡,通过投资流入供给端的资金比例越来越大,流入消费端的比例越来越小,导致相对于持续领先增长的供给端,居民消费能力不断削弱,供过于求关系不断恶化,因此物价涨幅从持续回落到下跌。

我们目前的经济状况,就属于这一种。这是一种非典型的通缩。

四、非典型通货紧缩叠加中国特色的流动性陷阱,源于中国特有的经济体制和经济增长模式

五、非典型通货紧缩叠加中国特色的流动性陷阱,对中国中长期的债券、汇率、房产、股票等资产价格,将产生不可忽略的负面影响

第四、第五部分的内容,未完待续,因为三郎计划使用最新的金融数据来解释这一结论。

感兴趣的朋友,请关注央行公布11月份金融数据后次日三郎的经济分析文章,对此三郎将给出鲜有人涉及的、且通缩易懂的解释。

【作者:徐三郎】