来源 | 深蓝财经

撰文 | 杨波

营收跌成老五的泸州老窖,开始让利经销商了。

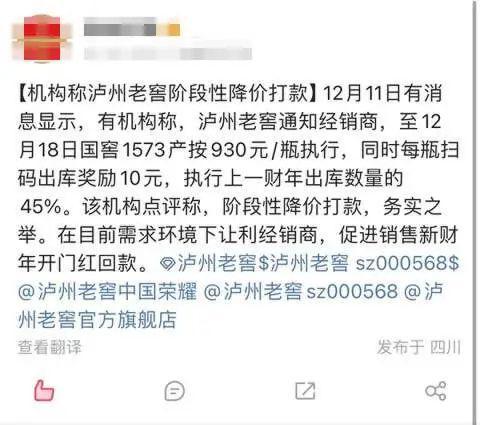

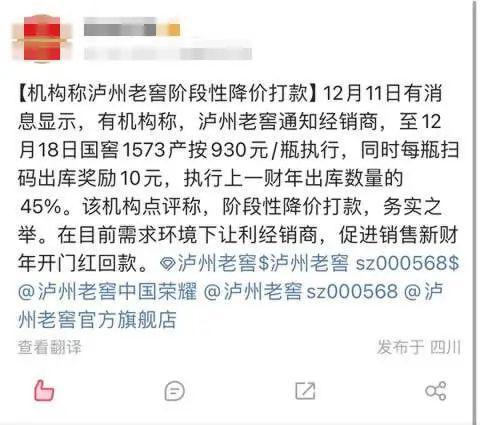

近日,有券商机构发布点评,透露泸州老窖近日通知经销商,52度国窖1573经典装(500ml*6)(简称国窖1573)在12月18日前打款价930元/瓶(原打款价为980元/瓶)。这种“降价”行为,引发投资者担忧。

受此消息影响,11日早盘泸州老窖股价直奔-8%!带着整个白酒股一块儿“崩”。

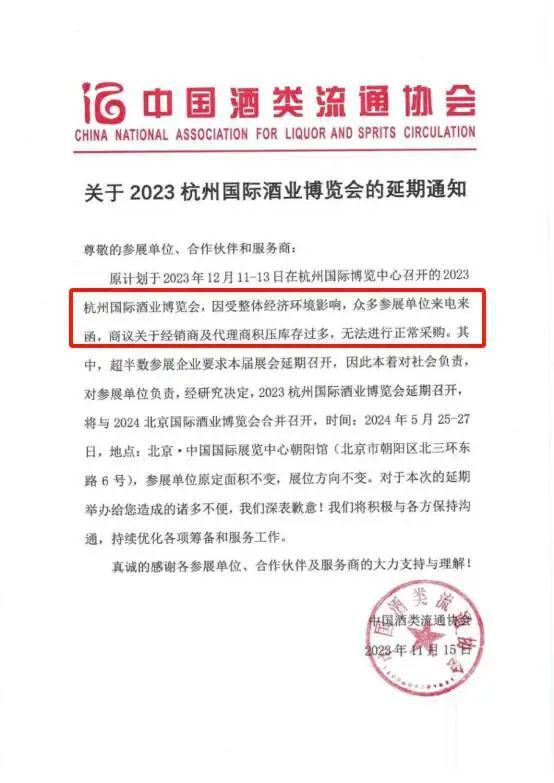

今年以来,白酒行业负面消息不断,压货、滞销、价格倒挂等问题被频繁提及。原定于12月中旬举行的“2023杭州国际酒业博览会”,因为众多“经销商及代理商积压库存过多,无法进行正常采购”而被迫延期。

白酒行业似乎正卷入了一场全面性的“寒潮”中。迫切想重回前三的泸州老窖,又该如何应对?

1

泸州老窖,打响“降价第一枪”?

按照消息,国窖1573最新执行价格为930元/瓶,相当于变相“降价”50元/瓶。另外,本次打款政策覆盖全国范围,打款比例上限为23年度打款额的45%。此外,除国窖1573外,特曲打款价也从340元降到290元。

今年8月份,泸州老窖进行过一次“提价”。当时,国窖1573经销商结算价格从为960元/瓶提高到为980元/瓶,相当于提价20元。当时这一价格已经超过了52度飞天茅台的出厂价(969元/瓶),市场一片哗然。

如果本次“降价”50元属实,相当于现在国窖1573的价格还低于8月份。

那么提价,相当于提了个“寂寞”。

具体到股市,从8月14日至今,泸州老窖股价不但没有受到提价的“利好”刺激,反而被刺激的下跌了20%。提价4个月后,泸州老窖市值缩水690亿。

这可能说明,市场并不认可之前的提价行为。所以,此番短期促销,资本市场可能直观的理解为“降价”行为,从而引发了大跌。

截止今日收盘,泸州老窖A股下跌4.45%,收盘价181.55元/股。

针对本次课“降价”行为,华创食饮团队点评认为:这属于“阶段性”让利经销商,缓解渠道压力,比较务实;另外通过“五码合一”扫码再来一瓶等让利消费者,提高终端动销。

另外,盘后泸州老窖很快进行了“澄清”。据“第一财经”报道,今日泸州老窖董秘办和经销商分别证实,上述核心产品结算价格并未改变,而是针对部分客户进行的利润前置调整。

虽然具体怎么调整未知,但核心应该是:支持经销商,返利经销商,推动去库存。

因为泸州老窖产品价格倒挂的问题,一直比较明显。

据“今日酒价”数据, 国窖1573目前批价875元/瓶,特曲(老字号)批价260元/瓶。零售价方面,在京东平台,国窖1573零售价格约829元-929元/瓶。在拼多多平台,有正品保证的国窖1573被商家正以809元/瓶价格进行零售!

混乱的价格体系,明显的价格倒挂,让经销商根本赚不了什么钱,自然很难有打款的积极性。所以,解决价格倒挂问题,可能是摆在泸州老窖眼前最大的难题了。

2

“重回前三”难了

对于泸州老窖而言,还有一个更大的“痛”,那就是喊了8年“重回前三”的梦想。

中国白酒的排位赛,曾经很长一段时间被“茅五泸”占据前三甲。2010年,洋河异军突起,超越泸州老窖坐上了行业第三的位置,并一直保持到今天。2022年山西汾酒在营收规模上超过泸州老窖,排位老四,泸州老窖的行业地位进一步下滑至第五名。

从今年前三季度营收数据来看,山西汾酒对泸州老窖的领先优势进一步扩大了。山西汾酒2023前三季度营业收入267.44亿元,泸州老窖的数据为219.43亿元。相当于山西汾酒营业收入超出泸州老窖48亿元(2022年末两者差距为10.9亿元)。

不过,泸州老窖前三季度的净利润为105.66亿元,山西汾酒为94.31亿元,泸州老窖还是略胜一筹。主要原因是泸州老窖毛利率更高,这主要的功绩自然是“国窖1573”。

然而,现在国窖1573面临的市场倒挂现状,让投资者不得不“谨慎”对待,乃至直接“用脚投票”。

另外,作为白酒企业业绩蓄水池的合同负债,山西汾酒也明显高于泸州老窖。泸州老窖三季度末合同负债为29.62亿元,山西汾酒三季度末合同负债为52亿元(比泸州老窖高出75%)。

结合实际的市场来看,由于主力产品国窖1573的价格倒挂,经销商的打款意愿或进一步降低。这对于泸州老窖而言,是一个不好的信号。

受到宏观经济的影响,今年整个白酒市场压力是比较大的。如果用几个关键词来表达,大概包括:滞销、库存积压、佳节销量不及预期、价格倒挂等。

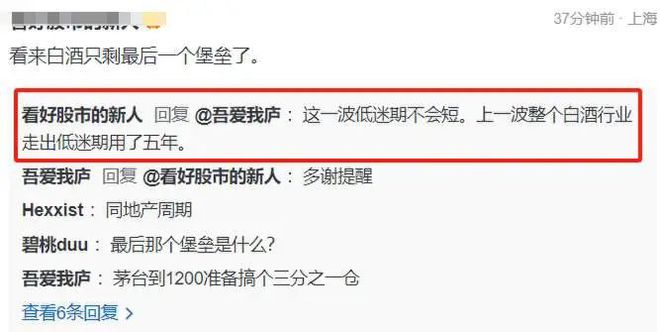

有雪球投资者认为:这一波低迷期不会短。上一波整个白酒行业走出低迷期用了五年。

另外有雪球投资者认为,“下跌才刚刚开始,前路漫漫”。

在这种行情下,泸州老窖,何时重回前三?

3

结语

6月19日,中国酒业协会发布《2023中国白酒市场中期研究报告》。这算是一份比较权威的资料。报告显示,上半年中国白酒市场有几大特点:一是库存高企,动销缓慢。二是消费下行,竞争内卷。三是预期不强,谨慎乐观。四是现金流下降,上市公司分化。

对于今天的困局,中国酒业协会认为,短期来看受到宏观经济下行、“新冠疫情”等事件的影响;长期来看,根本原因是前几年行业高速增长时,在消费、生产、流通等方面积压的大量问题和矛盾的集中体现。

市场分析人士指出,虽然今年主要白酒上市公司业绩表现依然良好,但随着大环境尤其是房地产、基建下滑的背景下,高端白酒业绩后期面临的压力也不小。

另有雪球投资者认为,三年疫情白酒业绩居然突飞猛进,只不过是“现代版皇帝的新装”!

你怎么看待泸州老窖,以及高端白酒后市表现?

*数据支持:天眼查