12月14日,自民、公明两党发表了2024年度税制修改大纲。

除了为了缓和物价上涨的影响而对所得税等进行定额减税、促进企业加薪的修改外,还包括扩充针对育儿世代的房贷扣除等。

在此次大纲中,虽然没有对房地产投资产生重大影响的修改,但增加了法人可以算入亏损的交际费限度等内容。

年收入超过2000万日元不在定额减税对象之内

2024年限定实施1年的定额减税,以纳税者本人和抚养家属为对象,每人可减税4万日元(所得税3万日元,住民税1万日元)。但由于该制度设定了收入限制,年收入超过2,000万日元(总收入1,805万日元)的人将被排除在外。

对于非法人化的工薪阶层房东来说,可能会因为年收入超过2,000万日元而不能享受定额减税。因为除了工资收入外,财产收入和转让收入也包括在总收入中。

国民健康保险后期支援金的征税限额增加了2万日元,达到24万日元,这也对即将到退休年龄的全职房东和工薪族产生了影响。

可见,个人收入越高,健康保险费就可能越高。

税务相关人士称,国民健康保险的健康保险费有上涨的倾向,对于高收入的全职房东来说,通过法人化调整个人收入也是一个选择。

娱乐餐饮招待费每人最多可扣除10,000日元

鉴于物价上涨,中小型企业和其他企业用于与商业伙伴会面的招待费和娱乐费中可纳入可扣除费用的餐饮费用限额,费用额度将从目前的每人5,000日元提高到每人10,000日元。

法人招待费虽然不能全额计入可扣除费用,但允许将一定金额计入可扣除费用。

法人招待费的扣除分为两种情况,一是企业房东,资本金在1亿日元以下的中小企业原本每年最多可扣除800万日元的招待费用;而是个人房东,如果招待费用与租赁业务有关,与房地产公司和同业业主的会议和晚宴费用可全额计入支出。

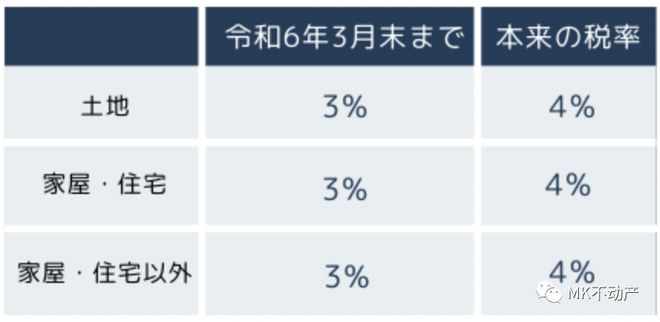

此外,与房地产投资者有关的,中小企业等的小型折旧资产购置成本的特别免税期延长两年。购买30万日元以内的物品所花费的费用可以计入经费。将不动产购置税从4%降至3%的特别措施适用期限延长三年,与房地产转让有关的契约书等相关的印花税税率特例措施适用期限也将延长三年。

扩大对育儿家庭的住宅相关支援

在住房方面,将扩大对育儿家庭的住房贷款减免,并提高最高贷款限额。新建住房和其他认证住房的贷款额度将增加500万日元,新建住房和其他 ZEH 级节能住房以及符合节能标准的住房将增加1,000万日元。

作为对抚养子女家庭的住房相关支持措施,为改善子女抚养环境而对现有住房进行翻新也将适用特别措施。这适用于抚养子女的家庭自己居住的住房。

总体而言,2024年的税制修改大纲不会对房东有太大的影响。但是,我们应该关注将于明年1月开始实施的重大修订,例如限制塔楼节税的规则变更、生前赠与加算7年、继承时精算课税制度等大修改更值得关注。

想在日本投资房产或移民日本,请联系MK不动产(微信号:seki111001),公司可以为您的房产投资提供全方位的服务。

華人网客服咨询

图片来自网络,版权说明:尊重知识产权,版权归属原创作者,文章源于授权作家或网络,网络其他素材无从查证作者,如有侵权,原创作者烦请联系我们予以公示或删除处理。 微信:xinshuo20122015