三年疫情,各行各业都遭遇了巨大挑战,不少企业停摆、闭店甚至倒闭。

不过,正如硬币的两面,在社会各界遭受病毒的冲击时,也有一波企业吃到了疫情红利,例如以核酸检测、口罩等防护物资生产为主营业务的医药企业,疫情期间,业绩呈现爆发式增长。

但核酸检测、口罩销售等业务带来的收益缺少可持续性,随着疫情威胁逐渐消退,人民生活回归常态,靠着疫情红利崛起的企业们纷纷出现被打回原形,业绩增长活力不再,曾经的辉煌似乎只是昙花一现。

其中,一家主营医用敷料的企业,健尔康医疗科技有限公司(下称“健尔康”)二次递表创业板,近期已进入问询阶段,但疫情过后,公司大幅下滑的业绩和大规模应收帐款的存在,以及大股东过往令人目瞪口呆的资本操作,都为其上市之路蒙上一层阴影。

来源:官网

惊现荀建华

据悉,健尔康的前身其实是江苏省常州市金坛区直溪镇的一家村办卫生材料厂,成立于1993年,后在1997年启动了集体企业改制。

改制评估显示,截止1996年12月31日,这家村办材料厂的资产为1485.73万元,负债为1459.04万元,净资产为26.68万元,后被作价30万元转让给了陈国平。

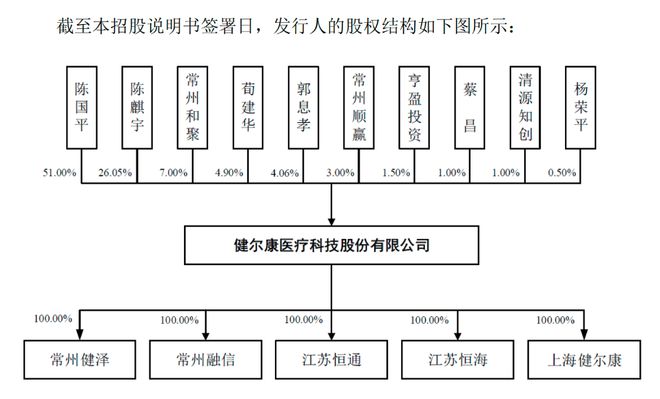

根据招股书,目前陈国平为公司实控人,持股比例为51.00%,其女陈麒宇为公司第二大股东,持股比例为26.05%。

另外,公司员工持股平台常州和聚持有公司7.00%的股份,位列公司股东第三位;而陈国平之妻郭息孝为公司第五大股东,持股比例为4.06%。

不过,IPO日报注意到,在公司前五大股东的名单中,除了陈国平妻女以及员工持股平台之外,还出现了一个非常醒目的名字,也就是公司的第四大股东荀建华,持有公司4.09%的股份。

公司股权结构图

提起荀建华,就不得不想起其在资本市场的一系列操作,可谓“劣迹斑斑”。

时光回到2017年,彼时,荀建华为亿晶光电(600537.SH)时任董事长兼实控人,但因其偷偷减持市值30亿元的股份被出具警示函。

2018年,荀建华又因长期隐瞒有关控制权转移事实,被上交所予以公开谴责,还因未及时披露公司仲裁事项被宁波证监局给予警告,并处以30万元罚款。

不过,接连的监管处罚并没有阻止荀建华逐渐卖掉亿晶光电,根据亿晶光电2022年年报中披露的内容,荀建华持股比例已不足5%。

在2019年,荀建华又带领亿晶光电的原班人马火速成立了华耀光电科技股份有限公司(下称“华耀光电”)。

今年5月份,华耀光电就在创业板递交了招股书,想要登陆二级市场公开发行,因其成立时间仅有4年,成为创业板IPO企业中最年轻的一个。

不过在6月30日,华耀光电就主动撤回发行上市申请文件,上市之路就此终止,而从华耀光电的IPO申请获得受理到其撤回上市申请,之间仅相隔了一个多月的时间。

而荀建华在公司前五大股东名单中的出现,也引发了市场的高度关注,有投资者表示,担心健尔康也会成为其资本游戏当中的一环,从而损害广大投资者的利益。

不过,值得注意的是,结合公司招股书中披露的内容,此次IPO,健尔康拟募集资金7.2亿元,计划将其中的4.2亿元用于高端医用敷料和无纺布及其制品项目,0.55亿元用于研发中心建设项目,0.65亿元用于信息化系统升级改造项目。

此外,公司计划将拟募集资金的四成,也就是其中的1.8亿元,全部用于补充流动资金。

一直以来,IPO企业拟将大额募集资金用于补充流动资金的合理性,都是监管部门高度重视的问题,预计这一点在后续也会受到深交所的重点问询。

业绩大幅回落

招股书显示,健尔康是一家主要从事医用敷料等一次性医疗器械及消毒卫生用品研发、生产和销售的高新技术企业。

根据使用用途分类,公司产品可分为手术耗材类、伤口护理类、消毒清洁类、防护类、高分子及辅助类和非织造布类。

2020年,公司的营业收入为16.23亿元,同比增加116.76%,净利润也实现暴涨,为3.84亿元,同比增加457.65%。

这一切,都要归因于新冠疫情的影响。2020年,由于疫情大规模爆发,公司口罩、酒精片等防护和消毒清洁类产品销量大量增加且毛利率较高。

其中,健尔康的口罩销量从2019年的0.2亿只暴涨至2020年的6.36亿只,增长了足足有30倍之多,售价也从2019年不到0.5元/只上涨至2020年的1.23元/只。

量价齐升之下,健尔康的防护产品营收也从937.05万元上涨至7.82亿元,成为了公司2020年业绩暴增的主要来源,占营收规模的比例为48.44%,接近半数。

不过,在随后的两年内,随着社会产能供给提高及原材料价格回落,在疫情期间,获得收益的产品价格趋于下降。

且由于市场竞争日益激烈,2021年,公司防护类产品的销售价格和收入便出现“腰斩”。对于营收的支撑作用也一去不返,2021年和2022年,防护类产品对于营业收入的贡献分别只有8.02%、18.85%。

随着而来的,是公司营收和净利规模的下滑,2021年和2022年,公司的营业收入分别为7.82亿元和10.93亿元,净利润分别为1.32亿元和1.57亿元。

另外,将时间线拉长,2019年-2022年,公司的应收帐款账面余额分别为3.04亿元、2.81亿元、2.84亿元和3.38亿元,占营业收入的比例分别为40.56%、17.33%、36.26%及31.24%。

值得注意的是,其中接近半数的应收帐款账龄达到3年及以上,仅有53.63%的应收帐款账龄为1年以内,公司未来存在较大的账款回收和坏账风险。

而大额应收帐款的存在,意味着其大额流动资金在无形中被占用,难以在短期内及时回款,导致其流动性变得紧张,公司处于“缺血”状态。

不过这就也能解释上述提及的,公司拟将大额募集资金用于补流的原因,如此看来,此次健尔康的上市融资计划能否顺利进行,对其重要性不言而喻。

记者 李昕

版式 佘诗婕

编辑 吴鸣洲

1

2

3

4

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。