华夏时报(www.chinatimes.net.cn)记者 梁宝欣 李贝贝 深圳报道

近日,株洲冶炼集团股份有限公司(简称“株冶集团”)的重大资产重组受阻,遭上交所发函十连问。

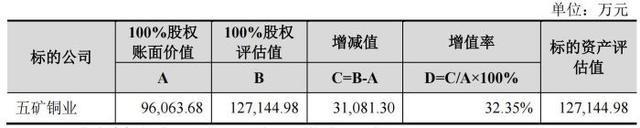

据了解,今年11月30日,株冶集团宣布拟以12.71亿元收购控股股东湖南水口山有色金属集团有限公司(简称“水口山集团”)所持有的五矿铜业(湖南)有限公司(简称“五矿铜业”)100%股权。值得一提的是,该次交易作价与账面净资产9.61亿元相比增值3.11亿元,增值率32.35%。本次交易完成后,五矿铜业将成为株冶集团的全资子公司。

值得一提的是,上述交易构成《重组管理办法》规定的上市公司重大资产重组和关联交易。12月13日,株冶集团收到上海证券交易所《关于对株洲冶炼集团股份有限公司重大资产购买暨关联交易草案的问询函》(简称《问询函》),被要求回答关于之前11月底相关资产收购的合理性、相关交易安排及标的公司的财务情况等十大问题。

关于如何应对上交所下发的《问询函》情况等问题,《华夏时报》记者于12月19日多次致电株冶集团,但均未打通。同日,记者向株冶集团发送采访提纲,截至发稿尚未收到回复。

IPG中国区首席经济学家柏文喜向《华夏时报》记者指出,上交所关注“一揽子交易”是因为这种交易可能涉及规避发行股份购买资产的相关程序。

被质疑收购五矿铜业的合理性

据了解,在上述重大资产重组前,株冶集团系一家集铅锌等有色金属的采选、冶炼加工和销售为一体的综合性公司,主要产品包括:锌及锌合金产品、铅及铅合金产品、黄金和白银等。而五矿铜业主营业务为有色金属铜冶炼和销售,主产品为阴极铜,副产品主要包括阳极泥和硫酸。

通过收购五矿铜业100%股权,株冶集团将新增有色金属铜的冶炼和销售业务,进一步丰富产品结构。同时,株冶集团和标的资产均位于“中国五矿铜铅锌产业基地”内,铅锌采选冶业务和铜冶炼业务将进行资源整合,实现铜铅锌联合冶炼,园区内冶炼渣料得到综合回收利用,最大程度发挥业务协同效应。

值得一提的是,在盈利模式方面,五矿铜业处于中游冶炼环节,通过向上游采购铜精矿,经粗炼和精炼工艺后产出阴极铜及副产品并对外出售。五矿铜业的利润主要来源于铜精矿加工费(TC/RC),加工费的高低直接影响了阴极铜产品的利润水平。

相关公告显示,五矿铜业设计产能为10万吨/年,2021年、2022年、2023年1—5月的阴极铜产能利用率分别为114.61%、126.36%、126.92%,产销率分别为100.08%、100.12%及99.94%。这也意味着,五矿铜业同期产品产量几乎与销量相当。

截图自株冶集团公告

此外,株冶集团还指出,此次交易有利于推动公司业务进一步发展,全面提升资产规模和持续盈利能力,优化产业结构和资产质量,增强抗风险能力和综合竞争力,实现全体股东的利益最大化。

不过,上交所则对上述收购的合理性提出质疑。上交所在《问询函》中指出,2021年度、2022年度和2023年1—5月,五矿铜业主营业务毛利率分别为2.59%、5.36%和4.42%,其中收入占比超八成的阴极铜业务销售毛利率分别仅为-2.50%、1.52%和0.88%。同时,上交所还特别指出,这显著低于行业平均水平。

据记者了解,2022年云南铜业的阴极铜毛利率为3.37%,而五矿铜业为1.52%。此外,铜陵有色2022年报披露铜产品营收占比约为86%,毛利率为4.22%。

对此,上交所要求株冶集团结合经营模式、行业地位、主要竞争对手,说明五矿铜业主营业务毛利率显著低于行业平均水平的原因及合理性等。

此外,2021年度、2022年度和2023年1-5月,五矿铜业资产负债率分别为83.09%、79.93%和75.69%,较同行业平均水平高20个百分点以上。收益法评估结果显示,五矿铜业2025年净利润增速明显放缓,2026年净利润将出现下滑。同时,株冶集团收购资金主要来源于自有资金及自筹资金。本次交易完成后,株冶集团的资产负债率由61.14%上升至75.53%。

为此,上交所要求株冶集团结合行业特征、融资来源及融资结构等,说明标的公司资产负债率高的原因,本次交易是否有利于提高株冶集团资产质量、改善财务状况,并对资产负债率上升风险进行重点提示;并且结合目前货币资金及负债情况,评估并说明相关财务安排的合理性。

另外,上交所还关注到五矿铜业预付账款余额及现金流等问题。数据显示,五矿铜业在2021年度、2022年度和2023年1-5月期末的预付账款余额分别为1.11亿元、7.79亿元、10.31亿元,占总资产的比重分别为3.09%、20.37%、26.10%,其中2022年同比大幅增长601.78%。

2021年度、2022年度和2023年1-5月,五矿铜业营业收入分别为83.30亿元、88.67亿元、39.14亿元,不过经营活动现金流金额分别为2.37亿元、-3.01亿元、-0.57亿元,波动较大。未分配利润分别为-4.76亿元、-3.16亿元、-2.31亿元,长期为负。

关联交易溢价率高达3成

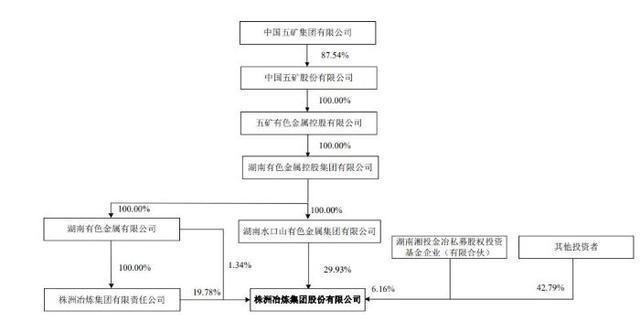

据悉,株冶集团的控股股东和实际控制人分别为水口山集团和中国五矿,而此次交易对方水口山集团,系株冶集团的关联方。根据《上市规则》的规定,本次交易构成关联交易。

株冶集团实际控制人对株冶集团的控制关系图。截图自株冶集团相关公告

除了此次关联交易外,今年3月,株冶集团通过发行股份等方式购买控股股东持有的相关资产并募集配套资金,募集资金中的6.61亿元用于补充株冶集团的流动资金。而交易实施情况报告书显示,该交易提高了株冶集团的盈利能力、持续经营能力和抗风险能力。

如今,株冶集团再度筹划收购控股股东资产,并构成重大资产重组。对此,上交所要求株冶集团说明此次交易是否与今年3月份通过发行股份等方式购买控股股东持有的相关资产并募集配套资金的事情构成一揽子交易,并说明分步推进两次重组交易,是否存在规避发行股份购买资产的相关程序。

12月19日,IPG中国区首席经济学家柏文喜向《华夏时报》记者指出,上交所关注“一揽子交易”是因为这种交易可能涉及规避发行股份购买资产的相关程序。如果两次交易被认定为“一揽子交易”,那么株冶集团可能试图通过分步推进交易来规避相关监管要求或法规程序。

在柏文喜看来,如果上述两次交易构成“一揽子交易”,那么株冶集团此次重大资产重组将需要遵循发行股份购买资产的相关程序,包括审批程序、信息披露要求等。这可能会增加重组的复杂性和风险,并延长重组的时间周期。同时,这也可能会对株冶集团的股价和投资者信心产生影响。

此外,需要注意的是,据记者了解,截至2023年5月31日,五矿铜业净资产账面值9.61亿元,采用资产基础法评估结果12.71亿元,增值率32.35%,收益法评估结果为12.59亿元,增值率31.08%,两种评估方法的增值率相近。而本次交易评估采用资产基础法,此外交易对方水口山集团未进行业绩承诺及补偿安排。

五矿铜业资产评估情况。 截图自株冶集团公告

对此,上交所要求株冶集团回答相关方是否通过选择评估方法规避履行业绩承诺和补偿的义务,相关交易安排是否有利于保障上市公司和中小股东的利益等问题。

不过,株冶集团在相关公告中也提到,本次交易标的资产评估报告尚未完成国资评估备案程序,待相关程序完成后确定最终评估值及交易作价。

除此之外,上交所还关注到五矿铜业独立性的问题,要求株冶集团结合标的公司所处位置、周边矿产企业情况等,说明报告期内标的公司关联销售及采购集中度较高的原因及合理性,是否对中国五矿及其关联方产生重大依赖,关联交易的定价是否公允、合理等。

公开资料显示,2023年1—5月,五矿铜业与实控人中国五矿及其关联方发生的销售、采购占比分别为44.93%、81.89%,总体较高。而该次交易完成后,株冶集团的关联销售占比由10.64%上升至16.74%,关联采购占比由14.17%上升至29.35%。