临近年末,银行迎来2023年的第三轮“降息潮”,多家银行从今天起调整存款挂牌利率。

中国银行下调人民币存款利率

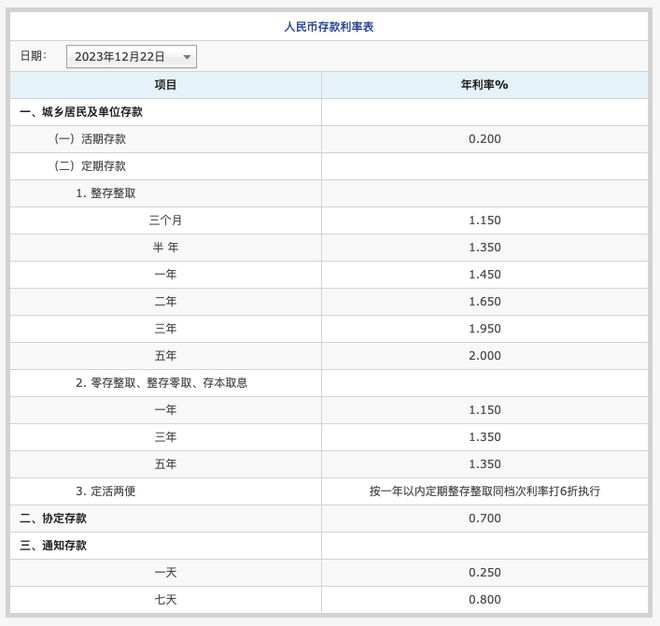

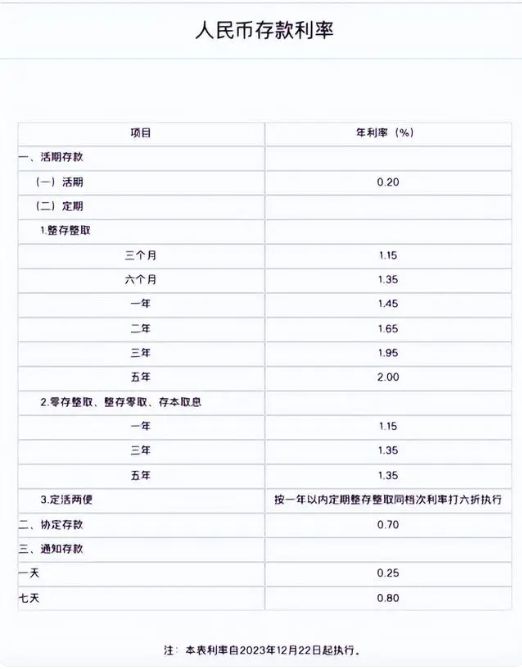

12月22日,中国银行官网显示,该行于12月22日下调人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。

图片来源:中国银行官网

工商银行下调人民币存款利率

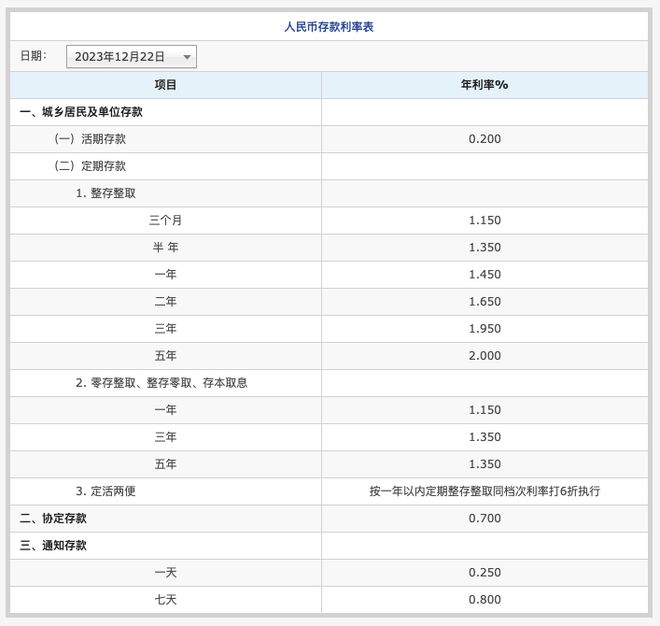

12月22日,中国工商银行官网显示,该行于12月22日下调人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。零存整取、整存零取、存本取息利率下调10个基点,通知存款挂牌利率下调20个基点。

图片来源:工商银行官网

农业银行宣布下调人民币存款利率

12月22日,中国农业银行官网显示,农业银行于12月22日下调了人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。零存整取、整存零取、存本取息利率下调10个基点,通知存款挂牌利率下调20个基点。

图片来源:农业银行官网

交通银行宣布下调人民币存款利率

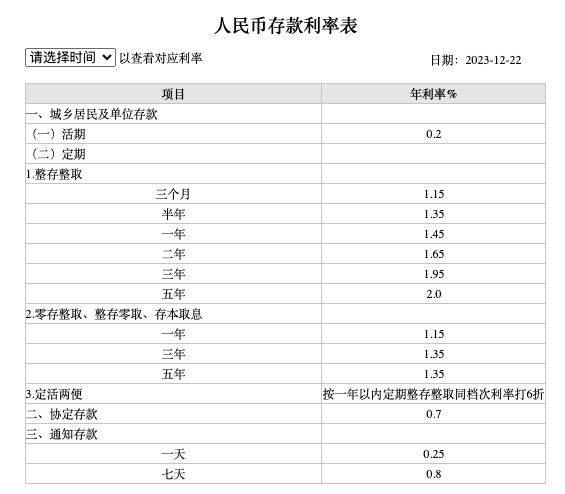

12月22日,交通银行官网显示,该行于12月22日下调人民币存款利率,其中定期整存整取三个月、半年和一年期利率均下调10个基点,一年期利率降至1.45%;二年期下调20个基点至1.65%;三年期和五年期均下调25个基点,分别至1.95%和2.00%。

图片来源:交通银行官网

据蓝鲸财经12月22日消息,大行存款挂牌利率今日下调的同时,部分银行大额存单利率也出现调整,其中,最高降幅达到30BP。如,12月21日,农业银行手机银行APP显示,1个月、3个月、6个月、1年、2年、3年大额存单利率分别为1.6%、1.6%、1.8%、1.9%、2.15%、2.65%。12月22日,该行手机银行APP显示1个月、3个月、6个月、1年、2年、3年大额存单利率分别为1.5%、1.5%、1.7%,1.8%、1.9%、2.35%。1年期及以内下调10BP,2年期下调25BP,3年期下调30BP。

据北京日报,记者算了笔账,拿10万元存3年定期,如果利率从2.2%降至1.95%,利率下调后累计到期利息将减少750元。

这已不是国有大行年内第一次下调存款挂牌利率。

早在去年9月15日,稳定了7年之久的国有行挂牌利率迎来了第一次调整,随后在今年的6月8日、9月1日分别再次调整。而此次也是年内国有行第三次下调挂牌利率,距上次调整时隔3个多月。

中信证券研报指出,多家国有银行将于12月22日下调存款挂牌利率。我们认为,未来中小银行也可能陆续跟进,但时间点可能在年后,幅度或不及大行。经我们测算,存款降息对于商业银行平均存款成本压降幅度大约在3-5bps,有助于缓解银行净息差压力,此外,LPR报价下调概率也有所增加。

光大银行金融市场部宏观研究员周茂华对《每日经济新闻》记者指出,此次存款利率调降,主要是部分银行充分利用存款利率市场化调整机制,缓解净息差压力,为银行进一步让利实体经济拓展空间;同时,目前国内定存比例仍偏高也是降低利率的原因。“存款利率下调有助于缓解银行净息差收窄压力,推动银行进一步让利实体经济空间,助力消费和需求回升。”

周茂华表示,结合此前调降经验,国内有望采取大、中、小型银行梯次跟进调降存款利率的方式,确保存款市场平稳有序。

中央财经大学证券期货研究所研究员、内蒙古银行研究发展部总经理杨海平对记者指出,此次降息的背景,是12月份LPR按兵不动,且预期中的降准也没有兑现。“但是根据市场的判断,降准降息在近期仍然是有必要的,也是有空间的。”

值得注意的是,临近年末,正是商业银行揽储的关键时刻,甚至有部分中小银行调高利率吸收存款。杨海平指出,此次国有大行降息是意料之外、情理之中,“商业银行还要维持一个合理的净息差,只能是先下调存款利率。”

杨海平判断,此次大型银行下调存款利率,也会引领其他类型银行如股份行、中小银行跟进,“这一轮的下调,实际上是为LPR下调腾出了空间。”

对于存款利率是否仍有调降空间,周茂华表示,从趋势来看,以及结合目前市场利率、理财产品收益及10年期国债利率水平,银行存款利率仍存在一定调整空间。“后续银行存款利率下调更多取决于存款市场供求状况,各类型、各家银行自身资产负债、净息差压力及经营等方面情况。”

杨海平同样指出,如果既要下调实体经济的融资成本、又要维持商业银行的净息差空间,只能是商业银行先调降存款端的利率。“存款利率未来是否仍有下调空间,这取决于我国下一阶段的经济增长数据。”

在存款利率下降背景下,居民应该如何理财呢?理财专业人士提示,投资者需要确定自己的投资目标,例如长期资本增值、收入增加或风险管理等,同时评估自己对风险的承受能力,以便在选择资产类别时做出更明智的决策。

每日经济新闻综合中国银行官网、工商银行官网、交通银行官网、每日经济新闻(记者 赵景致 李玉雯 )、北京日报、中信证券研报