超13亿巨款竟被不在公司任职的自然人离奇划走?一家A股上市公司近日爆雷。

12月22日晚间,威创股份(002308.SZ)发布公告称,因公司涉嫌信息披露违法违规,中国证监会决定对公司立案。同时,因公司拟收购方实际控制人刘钧涉嫌信息披露违法违规,中国证监会决定对刘钧立案。

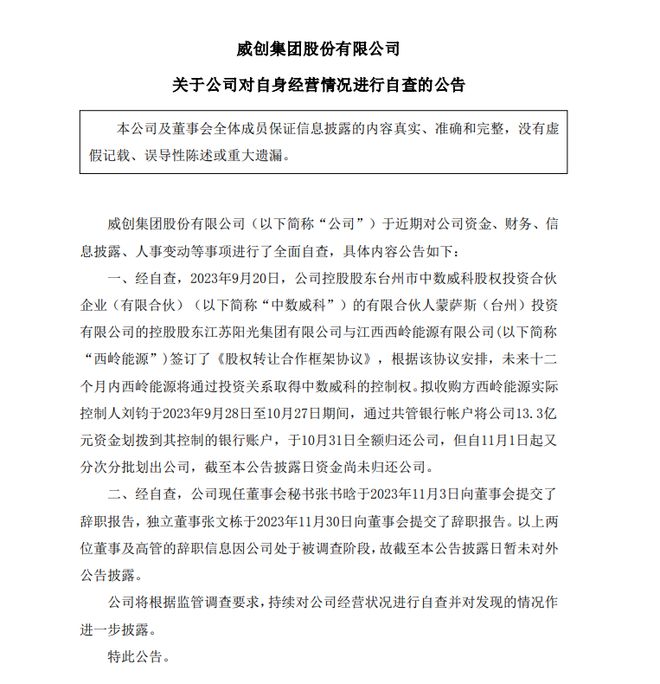

该公司同日发布的自查公告称,刘钧于2023年9月28日至10月27日期间,通过共管银行账户将公司13.3亿元资金划拨到其控制的银行账户,于10月31日全额归还公司,但自11月1日起又分次分批划出公司,至今尚未归还。同时,自查报告还披露了公司董事会秘书和独立董事的辞职事宜。

相关消息一出,12月22日,深交所也火速发函,表示公司应当采取一切必要手段追回相关资金,维护公司及中小股东的利益,并对内部控制存在的缺陷进行认真自查和整改。同时,针对威创股份及相关当事人涉嫌存在的信息披露违法违规行为,后续深交所将根据证监会调查结果,依据《股票上市规则》的相关规定对公司及相关责任人启动纪律处分程序。

12月24日晚间,威创股份再发关于上层股东的公告,称因涉嫌信息披露违法违规,公司控股股东台州市中数威科股权投资合伙企业(有限合伙)(以下简称“中数威科”)的有限合伙人的控股股东江苏阳光集团有限公司实控人陆克平被证监会立案。

公司主体、上层股东、公司拟收购方均遭立案,董秘、独董等高管相继离职,超13亿巨额资金被不在公司任职的自然人分批次划走……扑朔迷离的背后,威创股份有着怎样的背景,又暗藏着哪些不为人知的秘密?

为何能将13.3亿巨款直接划走?

拟收购方实控人刘钧身份成谜

公开资料显示,威创股份主要业务包括视讯业务和儿童成长平台。今年前三季度,公司实现营收3.63亿元,同比下滑15.68%;实现归母净利润1347.1万元,同比下滑82.36%。截至12月22日收盘,威创股份报4.82元/股,年内上涨约13%,最新市值43.68亿元。

威创股份在公告中称,经自查,今年9月20日,中数威科的有限合伙人蒙萨斯(台州)投资有限公司的控股股东江苏阳光集团有限公司,与江西西岭能源有限公司签订了《股权转让合作框架协议》。但值得注意的是,梳理过往公告,威创股份并未在此前公告中公开过此份《股权转让合作框架协议》。

此外,在查询拟收购方实控人刘钧的相关信息过程中,南都湾财社记者看到,前述“江西西岭能源有限公司”检索不出信息,仅有一家名为“江西省西岭能源有限公司”存在。

工商信息显示,江西省西岭能源有限公司成立于2021年,位于江西赣州市,是一家以从事电力、热力生产和供应业为主的企业,注册资本1亿元。但该公司法定代表人为刘琛,自然人徐能香和刘琛分别持有该公司80%、20%股权,由股权结构可来看,该公司实控人并不是前述公告中提及的刘钧。

不过,有记录显示该公司的法定代表人刘琛曾与名为刘钧的人士展开过多次合作,系合作伙伴关系。天眼查信息显示,刘钧于1984年4月生,研究生在读。曾任苏州优越文化发展股份有限公司董事、总经理,东北电气发展股份有限公司董事、总经理。现任青科创实业有限公司执行董事,无锡信达胶脂材料股份有限公司董事。值得注意的是,这位刘钧还系江西省西岭能源有限公司关联公司青科创实业集团核心成员,该公司法定代表人亦是徐能香。同时,江西省西岭能源有限公司的法定代表人刘琛也在青科创实业集团担任高管。

由此可以推测,此刘钧应与江西省西岭能源有限公司及其实控人存在关联。不过,即便如威创股份在公告中所说,刘钧为公司拟收购方江西西岭能源有限公司真正的实控人,但其又为何能够直接转移收购方公司的巨额资金,其中涉及怎样的违法违规行为?

北京市盈科(深圳)律师事务所股权高级合伙人朱逸聪向南都湾财社记者分析,拟收购方实控人把收购方公司巨额资金转走的情况在上市公司中并不常见。“拟收购方作为股权的买方,在股权交易未完成前,并不具有管理、控制公司的权利,即使在股权交易完成,取得公司控制权后,也不具有直接使用、转移公司资金的权利。”

根据威创股份的披露,西岭能源收购股份后,将成为威创股份的实际控制人,而刘钧是西岭能源的实控人。如果股权交易并未完成,则意味着刘钧并未实际取得实控人身份,无法依据实控人身份追究其法律责任。因此,朱逸聪表示,其实质划走资金的行为可能面临侵权责任赔偿,严重的还构成刑事犯罪。公司内部协助其划扣资金的人员则可能涉及职务侵占罪或挪用资金罪。

上市公司通常具有较为完整的财务管理制度和监督制度。朱逸聪认为,一个不在公司任职的自然人直接划走上市公司的巨额资金,这亦体现了威创股份本身的财务管理制度或存在严重瑕疵。

针对刘钧的真实身份、威创股份与西岭能源的股权转让合作进展及公司内部的财务管理制度等事宜,12月24日,南都湾财社记者致电威创股份方面,但电话并未接通。

2015年起入局儿童教育

旗下幼儿园曾虐童事件频发

值得注意的是,威创股份旗下的幼儿园还曾虐童事件频发。天眼查信息显示,威创股份成立于2002年,前身为广东威创日新电子有限公司、广东威创视讯科技股份有限公司,于2009年11月在深交所上市。

根据官网信息,该公司是“中国拼接显示行业的第一家上市企业,致力于成为可视化信息交流解决方案的世界级品牌。”受行业格局变动和竞争加剧的影响,威创股份盈利能力在2014年出现大幅下滑,于是在2015年开始切入儿童教育领域。

其后,威创股份相继收购了红缨时代、金色摇篮、可儿教育、鼎奇幼教等多家知名教育品牌,大肆并购持续扩张。威创股份还在当年年报中提出,要在2016年底争取将红缨教育和金色摇篮的加盟园所达到6000家,初步形成“千园连锁、万园联盟”的战略局面。

不过,随后出现的多起虐童事件给扩张之路蒙上阴影。南都此前报道,2015年山西省太原市迎泽区金色摇篮幼儿园的一名职工,因被家长看到有变相体罚幼儿的情形,被处以离职观察处分。作为威创旗下的另一个中低端幼儿园品牌,红缨教育也问题频发。2018年5月,广西壮族自治区贺州市八步区红缨幼儿园保育员赖某某因虐待幼儿,被判处有期徒刑一年。

此后,威创股份旗下的幼儿园仍多次发生虐童事件。2018年7月至10月,天津滨海新区金色摇篮幼儿园5名幼教人员在监护儿童期间,多次采用针扎等手段虐待多名儿童,最终5人以涉嫌虐待被看护人罪被依法批准逮捕。2018年10月20日,安徽合肥滨湖北京红缨yoju联盟园看护点爆出多名孩子被打事件,园方多名老师被民警带走。

彼时,因虐童事件持续受到多方关注,威创股份的声誉和业绩受到了不小的影响。2019年,威创股份业绩下滑明显。根据财报,2019年,威创股份实现营业收入11.02亿元,同比下降5.79%,净利润亏损12.31亿元,同比减少876.82%。具体来看,威创股份对收购的红缨教育及其下属子公司、金色摇篮及其下属子公司、可儿教育、鼎奇幼教及其下属子公司分别计提商誉减值4.07亿元、5.53亿元、1.30亿元、0.80亿元。合计商誉减值约11.70亿元。

被质疑构成资金占用情形

背后股东“毛纺巨子”陆克平曾被采取终身市场禁入措施

继续深挖威创股份的背后,会发现其此次爆雷并非事出突然。此番爆雷之前,威创股份实控人曾出现过巨大变动。

2020年8月4日,威创股份发布公告称,接到公司控股股东VTRON INVESTMENT LIMITED(以下简称“威创投资”)及其一致行动股东何小远及何泳渝的通知,其协议转让给中数威科的219,502,109股股份(约占公司已发行股份的24.22%)已在中国证券登记结算有限责任公司深圳分公司办理完成过户登记手续。公司控股股东由威创投资变更为中数威科。

天眼查显示,2020年12月,中数威科的有限合伙人台州蒙萨斯的股东变更为江苏阳光集团,台州蒙萨斯的法人变更为陆宇。随后,陆宇出任威创股份总经理助理一职,并在2022年10月升任总经理,同时进入公司董事会,2023年6月成为威创股份董事长。另外,陆宇还同时担任四环生物董事、江苏阳光董事长等职务。

而陆宇的父亲,正是鼎鼎有名的“资本大佬”陆克平,亦是前述公告中提及的上层股东。

公开资料显示,陆克平出生于1944年11月,以毛纺织业发家,1993年成立江苏阳光集团,被市场称为“毛纺巨子”。20世纪90年代后,陆克平旗下资本版图不断扩大,“阳光系”更是在资本市场上风头无两。除江苏阳光外,陆克平还是四环生物、海润光伏的实控人。不过,2019年,海润光伏已经退市。

梳理公开资料,此前陆克平就曾因限制交易期内无法买卖股票等违法行为,被证监会采取终身市场禁入措施。而今年10月,江苏阳光、四环生物相继发布公告称,公司实控人陆克平因涉嫌操纵证券市场被证监会立案。此次根据威创股份12月24日的公告,陆克平再因涉嫌信息披露违法违规遭证监会立案。

从幕后关系层层梳理来看,划走13.3亿的刘钧与“资本大佬”陆克平有何关联,是否存在并购套现之嫌,亦引发市场质疑和关注。

值得注意的是,除了被划走的13.3亿,威创股份的2023年三季报还遭到了公司董事李昂的质疑。

威创股份公告中称,公司董事会会议以7票同意、1票反对,审议通过了《关于<2023年三季度报告全文>的议案》,其中,公司董事李昂无法保证公司2023年三季度报告内容的真实、准确、完整,因此投反对票。

李昂反对的理由是,公司于2023年5月及8月分别与两家贸易公司签订采购合同并分别预付31,000万元及23,000万元,占总合同价款的80%,并于2023年10月全额收回。

经查询工商信息,以上两家贸易公司为关联公司,且注册资金较低,与本次贸易金额不匹配,公司与两家贸易公司签订采购合同的必要性、合理性存疑,无法判断是否存在通过预付款项占用公司资金的情况。

李昂提出质疑称,威创股份预付给两家贸易公司的合计5.4亿元采购款无法判断是否构成资金占用的情形。

李昂表示,截至本次董事会召开,公司仍未提交相应、充分的佐证材料,因此结合公司经营特点、提供的相关资料分析、判断,认为上述预付的资金属于资金拆借的可能性较大,如确属于资金资助,则不应在三季报“预付款项”项目列报。同时,如上述5.4亿元预付确属于对外资助或资金拆借行为,则依据上市公司监管规定,应事先提报公司董事会等流程审议并披露。

而威创股份在三季报中给出的解释是,公司于5月、8月分别与两家供应商签订了采购合同,合同签署后公司分别于8月、9月向两家供应商预付了采购款共5.4亿元,后公司基于自身经营需要,提前终止了采购合同。公司于10月收回了前述预付款项5.4亿元,截至本报告披露日,预付款已全额收回,未对公司造成损失。

除股权转让疑点重重和存在的财务问题外,威创股份高管的频繁离职也成为市场关注的焦点。

10月31日,因个人原因,威创股份副总经理陈晓梦申请辞去公司副总经理职务,辞职后仍任公司董事职务。10月10日,因工作安排调整,陈香辞去公司董事、董事会秘书、副总经理职务,陆宇(陆克平的儿子)辞去公司总经理职务,周丰辞去公司财务负责人职务。

在12月22日的公司自身经营情况的自查公告中,威创股份亦表示,公司现任董事会秘书张书晗和独立董事张文栋分别于11月3日和11月30日向董事会提交了辞职报告,因此时公司处于被调查阶段,故未对外公告披露。

综合梳理下来,可以看出威创股份的种种操作已释放出诸多“危险信号”。不过,虽尚未有定论,但在并购套现质疑声下,近期上市公司各种并购套现的套路亦备受市场关注。朱逸聪表示,上市公司常见的并购套现套路通常是通过并购使业绩得到较大幅度上涨,推动股价的上升,大股东在这个周期中通过各种方式减持套现走人。然而这种本身并没有创造价值的资本运作,是难以持久的,最终会受害的还是散户。

要想最大程度规避上市公司股东通过各种套路套现,必须要切实将监管制度落到实处,其中信息披露制度是保护中小投资者的重要手段。朱逸聪认为,新《证券法》经2019年修订后于2020年3月实施,其完善了上市公司信息披露制度,提高了违反信披义务的行政责任和刑事责任。但新《证券法》实施的第四个年头,上市公司仍然存在大量信息披露不完善的情形,因此,投资者属于被动受害者,上市公司的信息违规披露需要监管层更多地介入和更严厉地处罚。

采写:南都湾财社记者 严兆鑫 邱墨山