龙湖集团或成为地产行业率先翻身的样本。

《中国经济时报》12月21日报道指出,最近召开的中央经济工作会议指出,要积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展。

中央经济工作会议为明年房地产调控指明了方向,接受《中国经济时报》采访的专家表示,目前中国房地产市场出现了企稳的迹象。

反映到企业样本上,或印证了这一迹象。《证券时报》12月20日消息,龙湖集团提前偿还20亿港元贷款,加上此前已经偿还的133亿港元,龙湖153亿港元的贷款总额提前还清,年内到期的境外债务彻底清零。

《证券时报》报道指出,龙湖集团相关负责人表示:“2025年前,龙湖将无到期需偿还的境外银团贷款;至2027年前,亦无到期美元债。另外,龙湖集团已无存续的供应链ABS,商票目前也已清零,中短期偿债压力较小。”受此消息影响,龙湖集团股价一度大涨超3%,截至20日收盘股价为12.380港元。涨幅2.31%,市值816亿港元。

在一些房地产企业深陷债务危机时,龙湖集团逆势提前还清贷款,不仅给众多房地产企业树立参考样本,也印证房地产市场正在恢复良性发展。

减收增利

截至2023年第三季度,中国房地产行业整体发展依然没有起色。国家统计局数据显示,2023年前三季度,全国房地产开发投资为87269亿元,同比下降9.1%,其中住宅投资66279亿元,同比下降8.4%;商品房销售额为89070亿元,同比下降4.6%,其中住宅销售额同比下降3.2%。这些数据均有不同程度的下滑。

据龙湖集团公告显示,在前三季度合同销售金额达到1376.2亿元。但在公告中并未对三季度业绩进行更多披露。在已经发布的半年报中,龙湖集团在今年上半年实现营收620.4亿元,同比出现34.56%的下滑。但归母净利润为80.58亿元,同比增长7.73%。

在中指院发布的2022年房企销售榜单中,龙湖排名第九位,以第八位金地集团和第十位建发股份为比较,今年上半年金地集团营收368.6亿元,同比增长31.1%,归母净利润15.32%,同比下滑22.24%,呈现增收不增利态势。建发股份上半年营收3834亿元,同比增长4.82%,归母净利润19.27亿元,同比下滑29.58%。通过比较可以看出,三家处于“前十守门员”位置的房企中只有龙湖集团的营收下滑明显,金地和建发营收都实现了增长,净利润却下滑严重,龙湖在营收下滑三成多的情况下竟然利润实现了增长。

造成这一现象或和龙湖毛利率提升有关,据财报显示,今年上半年,龙湖毛利率为22.40%,相比去年同期的21.25%提升了1.15个百分点。毛利率的提升,带来净利率的提升,2022年同期净利率为11.48%,而今年上半年的净利率则提升至14.98%,提升了3.5个百分点。同期,金地集团的毛利率为16.4%,净利率为6.22%。而建发股份的毛利率仅为2.81%,净利率更是低至0.84%,龙湖的净利率是建发股份的18倍。

12月8日,龙湖发布运营数据公告,截至2023年11月末,公司累计实现总合同销售金额达1621.8亿元,经营性收入约240.5亿元(含税)。其中,运营收入约为125.5亿元(含税)、服务收入约为115.0亿元(含税),前11个月的经营性收入已接近去年全年。

在一些房地产企业仍处于徘徊期,龙湖集团的业绩却足够亮眼,提前偿还债务的举动更是赢得业内和资本市场的一致赞誉。

易居研究院研究总监严跃进表示,龙湖还清债务有积极的意义,“和其他一些房企通过展期方式来化解债务压力相比,龙湖此类操作更加到位或更具有效应,其不是通过展期方式来进行‘以时间换空间’,而是积极在存量债务的消除方面做了努力,这也说明其化债的效果更明显,具有非常好的导向,也是目前所有房企中唯一一家提及‘无债一身轻’的房企,说明企业高效的化债能力和卓越的管理能力。”

同时,严跃进建议其他房企积极学习此类企业的操作,尤其是在化债方面,既要有态度,也要有方法,真正在本轮化债方面树立优秀典型和示范案例,为房地产行业化解风险、助力新发展模式等创造更好的条件。

国内外评级分化

需要注意的是,龙湖集团在发布营收下滑的三季度运营公告后,遭遇知名机构两度下调评级。

惠誉将龙湖集团的长期外币违约评级(IDR)、高级无抵押评级及未偿付高级票据的评级自“BBB”下调至“BBB-”,违约评级的展望为负面。惠普给出的理由是龙湖近期在销售端弱于预期,这会限制龙湖的现金流产生流动性缓冲。

另一家评级机构穆迪也在8月底将龙湖集团的评级和高级无抵押评级从“Baa2”下调至“Baa3”,并将评级列入下调观察名单,此前评级展望为“负面”。穆迪结合龙湖今年上半年的业绩表现,预计龙湖未来12至18个月内的合同销售额将有所下降。穆迪公开表示,“龙湖在合同销售放缓、利润率持续承压以及债务资本市场融资渠道仍然受限的情况下,信用指标和流动性缓冲将会下降。”

据彭博社报道,穆迪作出的评级依据是中国国内住宅房地产需求将继续疲弱,穆迪预计龙湖在2023年和2024年销售总额将降至1800亿元和1650亿元左右。目前在2023年前10个月内,龙湖的合约销售总额1520亿元,同比下降8.5%。

据报道指出,穆迪认为龙湖的现金结余和运营现金流可以覆盖未来18个月左右的未付土地款、到期债务以及分红,但却需要利用内部资源来偿还部分到期债务,如此一来,流动性缓冲将会受到影响。

连续两次评级下调,让龙湖的投资者有所顾虑,在21天的时间内连续遭遇机构6次减持,尽管减持金额不算太大,却反映出资本市场的动向。

和国际机构不同,国内券商依然对龙湖保持看好。自8月以来,中国银河、兴证国际证券、西南证券等券商机构对龙湖的评级都是“买入”和“增持”。这在房地产行业被众多机构纷纷下调评价的情况下,龙湖能被诸多券商看好实在难能可贵,这或和龙湖上半年712.9亿元的现金及现金等价物有关,这些现金流足以覆盖龙湖未来12个月到18个月的正常经营,短期内风险系数处于可控范围。

地产行业分析师王一然认为,龙湖本次提前偿还债务,挽回了自身声誉,将赢回众多机构的看好。“龙湖提前偿还债务,说明龙湖没有选择躺平,体现了龙湖的担当,这或为龙湖赢得较为宽松的发展空间,毕竟在商场中信誉很关键。”

降本增效抵抗逆周期

从国际机构的评级可以看出,导致龙湖评级下降的主要原因是中国房地产行业复苏的不确定性。尤其是在恒大、华夏幸福、富力等一大批房企“暴雷”后,投资者对房地产的投资信心遭受影响。

消费者信心不足,表现在龙湖2023年前八个月的销售额同比下降3%,其中7月和8月的单月销售额同比大幅下滑36%和42%,结合近几个月龙湖销售额的下滑趋势,惠誉已将2023年预测从此前的同比增长6%,下调为同比下降10%至1810亿元。

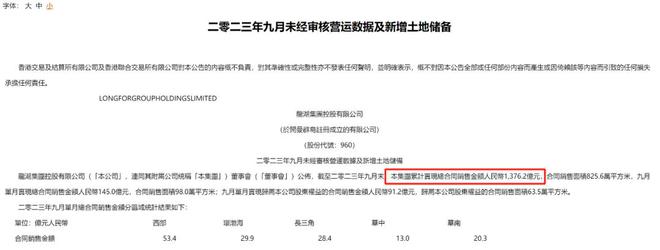

据龙湖集团发布的2023年9月未经审核营运数据,该公司于2023年前三季度累计实现合同销售金额1376.2亿元,合同销售面积825.6万平方米。这一数据基本和惠普预计值吻合,除非龙湖在第四季度能有非常亮眼的表现,否则在已经度过“金九银十”的2023年,极有可能合同销售额在1800亿元左右,这一数值相比去年有不小的下滑。

从9月单月的合同销售金额145.0亿元的具体结构来看,龙湖在西部的销售额竟然占总营收的37%,作为一家从重庆“发家”的西部房企,龙湖一直将西部视为大本营,并成为西部售价年破30亿元的房地产开发商,在夯实西部根据地之后才将市场布局至北京、上海等城市。

需要注意的是,龙湖今年在重庆的地产开发核心业务却大幅下滑,导致龙湖在今年上半年地产开发业务收入498.7亿元,同比去年同期的837.7亿元下滑了40.5%,除大本营重庆的地产开发减少五成,另一大重要市场杭州的地产开发业务同样表现不佳,跌幅超过63%,而另一大西部重镇成都也下滑了45%。而西部房企金科、蓝光发展、中骏地产等千亿级房企近期均遭遇生存难题,龙湖在西部业务下滑或因为行业逆周期所致。

2023年,龙湖在前三季度整体营收大幅下滑,此前龙湖只在2015年营收出现7%的下滑,此后7年内均以两位数的增幅增长,即便是在深受疫情影响的三年(2020年至2022年)里营收增幅也分别达到22.20%、21.04%和12.17%,2018年的营收增幅更是超过60%。

上半年龙湖营收下滑了34.56%,创下龙湖最高跌幅,即便是龙湖依然能够保持净利润提升,也是“节衣缩食”下的降本增效。财报显示,今年上半年龙湖的销售成本为481.4亿元,而去年同期为746.6亿元,下滑了36%。在行政开支方面的费用为28.76亿元,去年同期为40.93亿元,同样下滑30%。

IPG中国区首席经济学家柏文喜对地产企业“减收增利”现象分析称,或因为业务结构发生了优化与调整所致,一些高毛利业务如运营业务收入占比提升、管理效能提升,同时成本管控与压降幅度超过减收幅度。

推动房地产发展新模式

作为房地产的“优等生”,龙湖为了自救正积极探索突围的方法。

“去地产化”是龙湖在高层大换血的背景下做出的战略调整。其实早在2018年,“龙湖地产有限公司”更改为“龙湖集团控股有限公司”就可见龙湖已经有去地产化的想法,当时公告中显示龙湖已经涵盖地产开发、商业运营、长租公寓和物业管理四大主航道业务。

2022年10月,龙湖创始人吴亚军辞去董事会主席和执行董事职务,年仅40岁的执行董事兼首席执行官陈序平接任董事会主席一职。在掌舵龙湖后,陈序平在首场投资者交流会上称:“未来5年,龙湖的目标是商业、租赁住房、空间服务、智慧营造这四个经营性航道能够产生的利润占比过半,收入占整个集团的30%。到那个时候,应该说龙湖就完成了去地产化。”这是龙湖首次宣称“去地产化”,并制定了“十年之后龙湖地产之外的经营性收入要做到1000亿”的目标。

在陈序平去地产化的构想中,商业、租赁住房、空间服务、智慧营造在构想中占据重要地位,其规划着这四个经营性航道能够产生的利润占比过半,收入占龙湖营收的30%。严跃进表示房企的战略调整是为了重新寻找高效益的增长模式,意在摆脱“重资产”掣肘,但严跃进认为房企的去地产化难度很大,“房地产主业动辄几百亿、上千亿的体量相比,其他业务板块短时期内很难担起‘重任’,这也是房企‘去地产化’艰难的主要原因”。

在正式提出战略一年左右的时间,这一战略进展情况也吸引了诸多关注。根据2022年龙湖财报显示,2022年龙湖集团由运营及服务业务组成的经营性收入实现236亿元(不含税),经营性利润占比达27%,经营性航道收入占比为9.4%。2023年上半年财报显示,运营及服务业务共同为龙湖带来122亿元营收,同比增长10.4%。占总营收的24.4%,距离陈序平提出的30%目标越来越近。更重要的是,经营性利润占比超半数,使龙湖利润结构更加优化。

具体来看营收构成,商业、长租公寓为主的运营业务收入达63.3亿元,同比增长8%,毛利率为77.3%;以物业管理、代建为主的服务业务及其他收入达58.4亿元,同比增长13%,毛利率为31.9%。两大业务板块的毛利率均远高于总体22.4%的毛利率,直接拉动了龙湖整体毛利率的增长。

据《中国经济时报》报道,中央层面房地产政策有望从三方面发力:第一,以“三大工程”建设为抓手,推动构建房地产发展新模式。第二,落实供给端金融支持,落地执行细则让“三个不低于”等措施真正落地见效。第三,下调住房交易税费,比如购买家庭唯一住房或改善住房,减免契税等,通过人才补贴、新市民、多孩家庭购房补贴等财税激励措施,稳需求进而稳市场。

中央经济工作会议以来,房企探索发展新模式非常积极,如今的龙湖“去地产化”效果显著,从商业投资的天街,到长租公寓的冠寓,从物业管理的龙湖智创生活,到智慧营造的龙湖龙智造,再到产业园区运营的蓝海引擎以及养老板块的椿山万树,开发、运营、服务三大业务板块相互助力与扶持,“一个龙湖”协同效应已逐渐显现。

非地产板块的优异表现或佐证龙湖“去地产化”方向正确,也给行业其他寻找新方向的同行们提供了可以借鉴和参考的样本,这对整个房地产市场来说都具有极为积极的意义。

作 者 |无忌