今年A股市场各主要指数出现调整,尤其是成长股跌势更大,创业板指年内累计跌幅接近22%。有机构表示,美联储停止加息能够稳定美股估值模型中的贴现率,有效防止成长股短期估值下杀,对A股科技股成长股的估值提升形成催化作用。据此,数据宝梳理出低位价值低估的高成长股,且公司也认为自身价值低估的个股,以飨读者。

数据宝梳理的低估值高成长股筛选条件如下:

1. 评级机构数10家以上;

2. 今年前三季度净利润增速超15%且明年及2025年机构一致预测净利润增速均超15%;

3. 上调今年净利润预测的机构数多于下调机构数;

4. 价值低估,今年预测PE低于20倍且PEG低于1倍;

5. 公司年内回购超过亿元,即公司认为自身股票被低估。

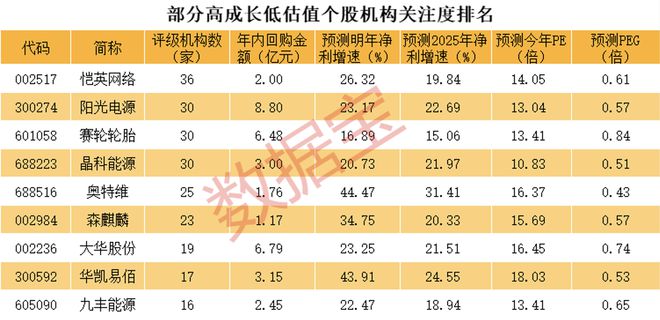

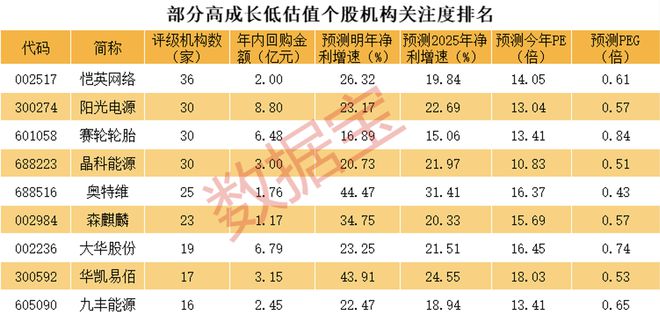

筛选后,合计仅9只个股进入榜单。从净利润增速角度看,奥特维、华凯易佰两股机构一致预测明净利润增速均超过40%。

机构关注度最高的是恺英网络,有36家机构评级,机构一致预测明年及2025年净利润增速分别达到26.32%、19.84%。此外,阳光电源、晶科能源、赛轮轮胎等个股均有30家机构评级。按照机构一致预测净利润与最新市值比较,晶科能源预测市盈率最低,不足11倍。阳光电源、赛轮轮胎、九丰能源、恺英网络等预测市盈率均低于15倍。

一般而言,成长股适用于PEG指标,可以看出哪些股票目前处于价值低估状态。按照最新预测市盈率,对比明后两年净利润增速均值,计算出PEG,可以发现上述个股最新预测市盈率低于未来两年净利润增速均值,即价值处于低估状态。其中奥特维、晶科能源、华凯易佰等个股PEG均低于0.6倍。

按照回购金额来看,新能源龙头之一的阳光电源位居第一位,年内回购金额超过8.8亿元居首。此外,大华股份、赛轮轮胎年内回购金额超过6亿元。

值得注意的是,除了上市公司回购,部分个股还获得了股东大举增持。其中,赛轮轮胎董事袁仲雪通过可转债转股的方式共增持公司股份544.17万股,占公司总股本0.1744%。恺英网络近期获得了控股股东、董事长金锋快速增持,12月22日晚间披露金锋不低于2000万元的增持计划,25日当天即增持2000.24万元,并在当日晚间披露拟继续增持不低于1亿元。

另据公开资料,金锋自2020年至今已累计增持恺英网络10次,增持金额超14亿元,表明其对游戏行业发展和恺英网络成长充满信心和决心。值得注意的是,金锋近几次增持成本“颇高”,彰显“财力”和“魄力”。11月20日,恺英网络董事长金锋受让金海波持有的绍兴市安嵊企业管理合伙企业11%的合伙份额,转让单价达11.86元/股。另外,公司回购的价格也处于高位,最高成交价为12.71元/股,最低成交价为12.16元/股。