企业业绩篇

◎ 文 / 克而瑞研究中心

2023年,中国房地产市场修复不如预期,整体还处在调整之中。一季度经历低位拉升之后,二季度开始动能不足回落,下半年一直处于低位徘徊,行业百强累计业绩继续呈现负增长。

企业方面,百强房企格局分化持续,央国企销售表现显著好于混合所有制房企和民营房企,民营房企整体销售困境最严峻。前11月百强累计业绩同比降低的企业数量占比超过六成,其中有31家同比降幅高于30%,民营房企占28家。

目前,市场仍在调整,近期政策面继续释放利好,支持房企合理融资,提振市场信心,但购买者信心和预期的修复尚需时日,短期内预计都以观望情绪为主,市场难有大扭转,企业销售去化及回款还将面临较大压力。

进入2024年,经营环境仍充满不确定性,房企需采取积极对策修复购房者信预期、适应新变化,促进销售去化。一方面,继续推进融资工作,抓住融资机会,拓展融资渠道,保持稳定的现金流入,向市场传递积极信号,增强品牌信心、修复和改善购房者预期。另一方面,积极把握市场窗口机会,挖掘不同城市、不同需求结构性机会,同时做好营销推广,提升货值变现能力。

特别对于出险房企来说,债务展期、重组以及保交楼是两大棘手的任务,填补资金缺口或直接关系到企业存续,加快去库存、促回款仍是当务之急,同时也要积极寻求纾困支持,通过内外合力推动企业恢复。

总结

01

百强房企累计业绩同比负增长,下行压力延续

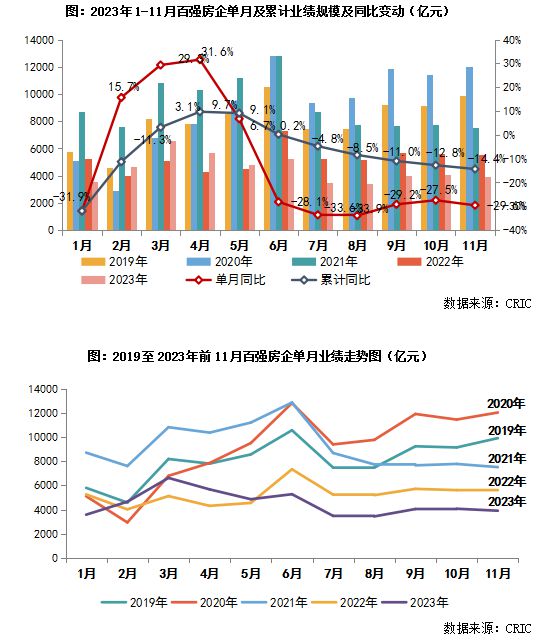

2023年,中国房地产市场继续承压,整体处在低位调整。1-11月,百强房企累计实现销售操盘金额49536.5亿元,同比降低14.4%,仍陷负增长困局。从全年走势来看,一季度由低位拉升,3、4月出现一波小高峰,随后预期支撑不足、推盘积极性降低,市场行情转下,下半年基本处于低位运行,“金九银十”成色暗淡,年底各大房企进入年终冲刺阶段,加大供货量和营销力度,但楼市复苏动能不足,销售也未有明显起色。

02

百强门槛93.4亿元,各梯队门槛值降至近年最低

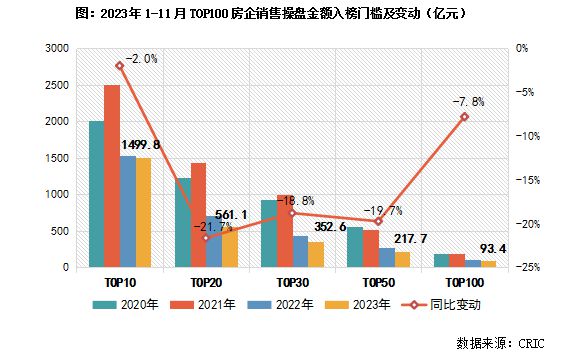

百强房企销售门槛值继续下移,且各梯队销售门槛均降到近年最低。从不同梯队房企销售门槛值的变化来看,2023年1-11月TOP10阵营保持了较高的韧性,销售操盘金额门槛为1499.8亿元,同比降低2%;TOP20门槛降低21.7%至561.1亿元;TOP30和TOP50梯队门槛分别同比降低18.8%和19.7%至352.6亿元和217.7亿元;TOP100的销售操盘金额门槛则较去年同期降低7.8%至93.4亿元。

03

六成百强房企累计销售同比降低,企业格局分化持续(略)

展望

04

04

销售低迷态势短期难以扭转,修复购房者预期是关键

2021年下半年以来,市场降温明显,尽管政策面不断优化,但购房者信心和行业预期依旧处于低位,行情难以得到扭转,房企销售去化持续承压。在行业深度调整之下,企业格局也持续分化,民营房企大面积失守,生存空间不断收窄,而央国企和部分优质民企的相对优势则凸显出来,正在成为行业主导力量。

当前行业仍处在风险出清期,复苏动能不足,尽管政策面持续发力,各地方购房政策优化,监管层支持房地产企业合理融资需求,但落地成效还有待观望,购房者的信心和预期修复尚需时间,预计销售低迷态势短期难以扭转。

进入2024年,调整或持续,经营环境仍将充满不确定性,房企还需做好应对策略,保证流动性安全,修复购房者预期,是提振市场的关键。

对于正常经营房企来说,一方面,流动性安全是推进正常经营的前提条件,流动性一旦恶化,企业经营很可能陷入信用、交付、销售的恶性循环中,直接影响购房者对品牌的信心和预期。在政策窗口期,房企紧跟政策大势,抓住融资机会,拓展融资渠道,有利于稳定现金流入,向市场传递积极信号。

另一方面,根据预测,未来十年,中国房地产市场开发规模每年仍将保持在10亿平方米左右,发展仍有支撑,但需求结构已经发生变化,房企需要尽快适应市场新变化,推进供给侧改革,挖掘不同城市、不同需求结构性机会,同时做好营销推广,提升货值变现能力。

而对于已出险房企来说,债务展期、重组以及保交楼是两大棘手任务,填补资金缺口或直接关系到企业存续,积极营销去库存,加强现金回笼仍迫在眉睫。在自救的同时,也要加快寻求政府或金融机构支持纾困落地,内外力结合推动企业恢复。

总体来说,房地产市场仍是机会与挑战并存,目前挑战是摆在房企面前的“第一问题”,只有熬过去才能“柳暗花明”。

2023年总结与展望

本文为《2023年中国房地产总结与展望:企业业绩篇》删减版

完整版专题购买请咨询:021-60867863 吴经理

排版 | 鸟姐

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!