来源 | 深蓝财经

撰文 | 吴瑞馨

时隔两年多,小红书又一次传出了上市消息:或最快将于2024年下半年赴港上市。

一位接近小红书的投资人表示,小红书在启动IPO前计划再进行一轮融资,“基本上也就是crossover轮,顺利的话将于明年上半年全部close”。

对此,小红书在25日上午便第一时间否认这一消息,称目前暂无上市计划。

不过值得注意的是,就这样一家成立已有10年,估值千亿人民币的独角兽企业来说,目前仍然没有上市计划,确实相当罕见。

频频被传上市的背后,小红书有哪些信息值得关注?

1

200亿美元估值一度腰斩

早期投资者,有点等不及了

事实上,这已经不是小红书首次传出上市传闻,2021年小红书也曾两度传出上市消息,不过都被小红书分别以“不予置评”“暂无明确IPO计划”给一一否认了。

据天眼查显示,小红书已经获得6轮融资,累计融资超9亿美元,投资方不仅包括真格基金、金沙江创投、淡马锡等明星资本,还有腾讯、阿里巴巴等互联网巨头。

其中,最近一次融资发生在2021年11月,小红书获得了来自阿里、腾讯等投资方共5亿美元的融资。融资完成后,小红书的估值也达到了200亿美元。

作为一家成立10年之久,估值千亿的独角兽企业,小红书到现在都没有上市,相当罕见。

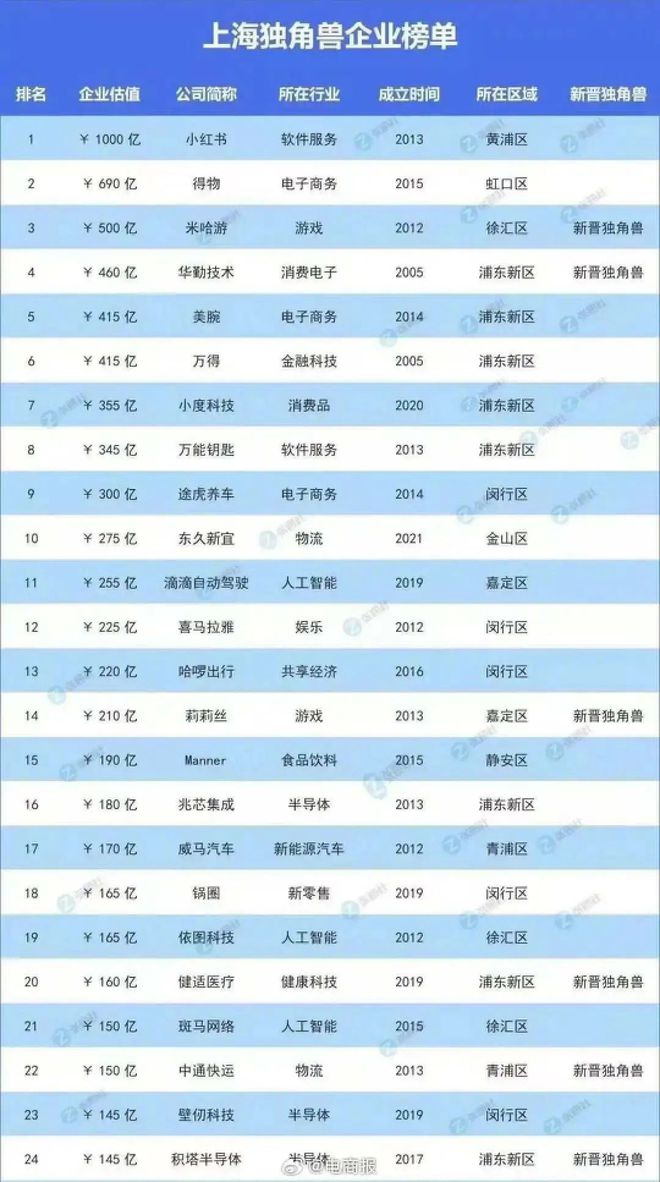

据张通社整理的一份上海独角兽企业榜单中,小红书以1000亿人民币的估值高居榜首,远超第二、第三名的得物、米哈游。

值得注意的是,小红书创始人瞿芳曾在2018年对媒体透露,有可能会在未来2-3年内完成IPO。也就是至少会在2021年年底前上市。但现在,5年过去了,小红书不仅没有上市,还继续表示没有上市计划。

小红书屡屡否认上市,有的投资人坐不住了。因为在一次又一次否认的过程中,小红书估值大跌。

英国《金融时报》2022年11月的一篇报道指出,小红书的估值已在私募市场从200亿美元降到了100亿-160亿美元之间,最多的时候,估值甚至直接腰斩。

而在今年,小红书的估值也还在这一范围内。今年9月,有市场消息称,红杉中国已在今年早前通过几笔交易入股小红书,这笔交易中给到小红书的估值仅为140亿美元,相较2021年11月的200亿美股估值,缩水了30%。这意味着,小红书早期的投资者存在亏损的可能。

另有媒体通过知情人士了解到,红杉中国是通过购买老股的方式入股小红书,也就是说,部分小红书的老股东,已经开始急于变现。

一般来说,人民币基金多采用“5+2”的存续期,即5年投资期、2年退出期,必要时需管委会同意才可适当延长。从小红书的融资历程来看,即便是在2018年6月D轮融资进场的机构,如今也已经到“退出”、“收割”期。

而小红书至今却仍然表示:没有上市计划。这能不让投资人着急吗?

2

坐拥千亿流量,却苦于变现

另一边,其实小红书也还是挺着急的。

前面提到了小红书最近两年来在私募市场估值大跌,而背后对应的现实问题,是小红书的商业化困境。

作为内容社区,小红书近年来发展迅猛。2022年,小红书DAU突破1亿、MAU破2.6亿,人均单日使用时长从(2018年)26.49分钟上升至(2022年)55.31分钟。而坐拥庞大的用户群和流量,小红书却“种草容易,拔草难”,商业化始终没有太大进展。据雷锋网此前报道,2022年小红书用户规模翻了一倍,但商业化营收却只增长了20%。

这和创始人毛文超一直在内容社区与商业化之间摇摆不定脱不开关系。业内人士认为,社区内容一直是小红书的“重点”,但也是限制其商业化的根源之一。尽管小红书也意识到商业化的必要性,但担心过度商业化会破坏用户体验和社区氛围,所以在变现路径上始终保持谨慎态度。

但在今年,一直“佛系”的小红书突然变得高调和激进起来。

首先是颠覆行业套路的明星直播带货。不同于以往声嘶力竭的套路,董洁、章小蕙直播带货如一股清流,成功出圈。2023年初,董洁以GMV7300万的带货成绩成为小红书直播带货的“一姐”,随后,被称为初代网红的章小蕙在小红书首播销售额也超过了5000万。10月15日,章小蕙在小红书直播销售额破亿。

确认了买手电商的主战略后,2023年9月4日、9月15日,小红书相继宣布关闭旗下自营电商平台“小绿洲”和“福利社”,其目的就是:集中资源和力量,服务更多买手、主理人、商家和品牌在电商的发展。

其中,福利社还是小红书进入电商领域的起点,从2014年正式上线,第一年小红书电商 GMV就突破了3亿元。到了2016年第二季度,小红书在自营跨境电商市场份额为16.3%,位列第三,和排第一名的网易考拉,相差不到1%。自家亲儿子,9年多心血经营的自营电商,说砍就砍,这也展现出小红书对发展买手电商的决心。

此外,小红书今年虽然在电商业务上虽然有较大进展,目前整个电商大盘的交易量基本稳定了,进入了你多我少的零和博弈时代。小红书要想扩大份额,就需要耗费更多的子弹。

3

能否持续实现规模化盈利?

此外,激进的商业化战略也要求小红书需要投入更多的资金予以支持。但从小红书砍掉“小绿洲”“福利社”才能集中资源支撑买手电商就可侧面看出,小红书的现金流状况并不允许它可以像头部电商那样疯狂砸钱推广。

虽然目前小红书在过去两年里经历了估值缩水,但还拥有高达140亿美元的估值。但实际上,纵观小红书此前的6轮融资,其实融资金额并不算多,累计融资金额超过9亿美元。而在最后一次融资后,小红书已经两年没有新的融资进入了。

在业务上,业务模式单一的小红书一直靠着广告收入活着。据公开数据,2022年小红书营收约300亿元,其中80%为广告收入,20%为电商营收。电商业务贡献的营收不多,带来的亏损却不少,小红书的电商业务自上线以来便一直亏损。

而如今,小红书广告变现可能也面临天花板。据华创证券研报,互联网广告行业增速预计收缩至6.1%,为过去五年最低增速。“这意味着,市场将进入更为理性的阶段,难以实现直接交易转化的平台将更加艰难。”业内人士如是说。

另据《最话TALK》报道,一位品牌操盘手透露,因为消费购买意愿度下降、平台广告越来越多、新用户增速放缓三大原因,小红书的广告投放转化率正在面临走低的困境。此外,有品牌主减少在小红书的信息流广告投放,绕过平台直接与 KOL、KOC 直接合作,这也会进一步减少平台的广告收益。

不过当下的小红书还算过得不错,有媒体报道称,小红书今年或将实现约5亿美元的净利润,远高于今年年初公司自己预期的5000万美元的净利润。另外,还有媒体报道,小红书今年已经实现规模化盈利。

不过,仅凭满打满算还不到一年的买手电商,小红书未来能否持续实现规模化盈利,这还有待时间的检验。

毕竟在如今竞争更加严峻的电商市场,上有淘宝、拼多多、京东等第一阵营的电商巨头发起价格战,中有拥有压倒性流量优势的抖音、快手电商蚕食市场份额,位居第三阵营的小红书,想要在这种环境中脱颖而出,或许还任重道远。