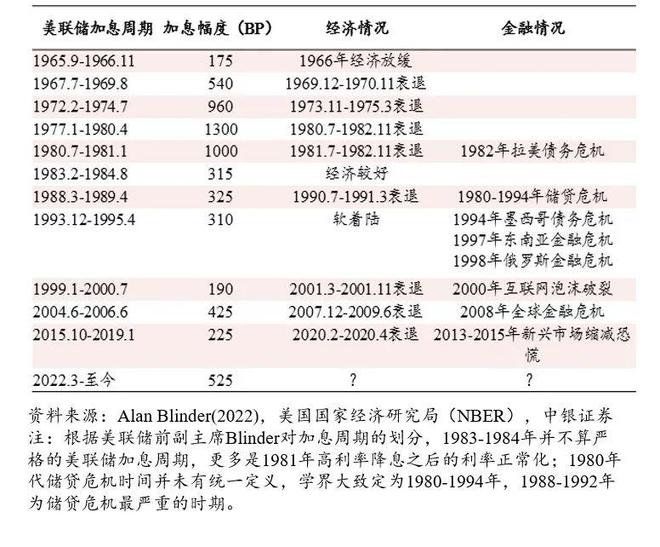

近日,Wind3C会议上, 招商证券策略首席分析师张夏带来《2024年A股投资展望 ——大分化时代与大创新周期》的主题分享。

张夏表示展望明年,内外需都有改善的逻辑,政府开支会增加,房地产有望企稳,外需有望改善。预计明年在政策加持外部流动性环境改善下,增量资金小幅流入。

而行业分化会进入到大分化时代,更加需要去重视结构性的风格和行业。过往两年偏价值、偏极小市值的风格很有可能让位给偏成长性的风格。

以下是张夏分享的部分核心观点:

// 2024年国内经济展望 //

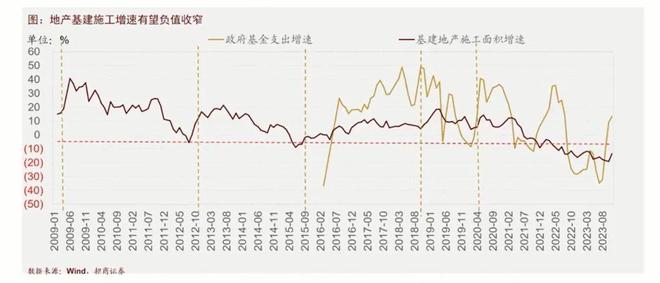

展望2024年,在经济常态化背景下,首先我们可以假定明年的社零增速保持相对稳定。明年最大的一个变量就是基建加地产的施工面积增速很有可能会迎来复苏或者反弹。最近一段时间随着政府开支转正,很多项目重新获得了资金,我们观察到基建加地产的施工面积增速出现了反弹,明年我们可以展望这种趋势有可能会延续。

(图片来自:招商证券)

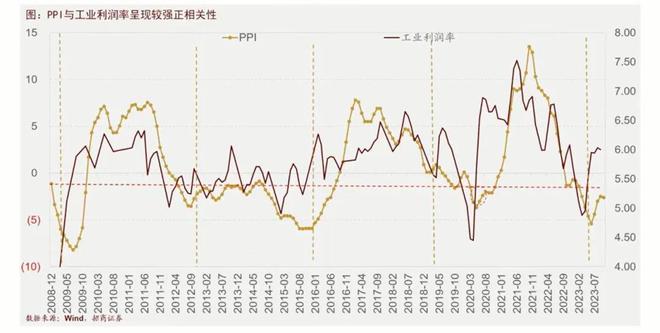

今年前三季度其实很多行业都面临产能过剩的问题,在这样的环境下,企业看到库存比较高所以就降价去库存,这实际上也形成了某种形式的需求冲击。到了最近一个季度,去库存的力度明显有所缓和,价格也开始逐渐企稳。在今年最快速的去库存的阶段,我们注意到PPI出现了比较大幅的下滑,价格下跌对于企业的利润率形成了较大的冲击。三季度之后,随着企业降价去库存基本上告一段落,再往后去看,我们观察到整工业利润率开始也随之边际反弹。

(图片来自:招商证券)

以上是关于内需的分析,可以得出一个简单结论,从今年四季度开始,我们的经济开始逐渐回到企稳回升的状态,收入增速开始负值收窄甚至阶段性转正,再加上利润率的边际改善,我们就有理由相信企业盈利明年小幅改善。

// 2024年A股行业配置方向和思路 //

行业选择需要考虑几个变量,第一、要符合明年的经济环境、科技环境;第二、有明确的景气改善的驱动力;第三、过去两年表现没有那么理想,不要有特别明显的超额收益;第四、没有产能过剩或者竞争格局恶化;第五、符合未来可能增量资金的偏好。

明年是什么样的环境?我们认为明年的环境可能跟2013年和2019年比较类似,企业盈利小幅上行,经济温和复苏,另外都有比较明确的科技创新趋势。2013年对应了4G+移动互联网,而2019年对应的是5G+半导体自主可控的科技创新趋势,明年是消费电子创新+人工智能。同时2013年、2019年都有美元流动性的改善,所以都比较有利于成长风格。2013年是QE3的过程中,2019年是降息。如果明年也跟2013年、2019年类似,明年就是成长风格相对占优。

行业层面我们也统计了在历史上流动性边际改善,有科技创新周期的环境下,表现最好的五个行业中都有三个,电子、计算机和家电,就是小幅稳增长和科技。映射明年,我们可以关注TMT类、医药还有部分地产链。

明年景气改善比较明确的驱动力来看,信息科技一方面是自身的需求周期向上,另外一方面有人工智能的加持带来一些创新的品类和趋势。而地产链包括工业金属、建材、家电主要看明年可能会有更大规模的保障房和城中村改造带来相应的投资会。第三医药自身的行业周期经历了几年下行,现在政策出清,业绩有可能边际改善,也是值得选择投资的一个方向。

从产能供应格局的角度看,下图左下角像刚才提到了电子、传媒、通信、计算机、医药、家电都还行。

(图片来自:招商证券)

过去两年超额收益表现比较好的主要集中在一些像低估值、高股息的领域;表现比较差的主要是外需导向,顺周期领域。

(图片来自:招商证券)

如果我们把这些因素做综合考虑,比如做一个行业选择组合,可以考虑有电子、计算机、家电、建材、医药等等。

选择行业的思路要更加重视景气趋势,过往的历史表现、产能结构以及所处的环境。明年的环境比较适合选择一些AI应用和硬件,像电子、计算机、智能驾驶、机器人、医药;阶段性的关注“三大工程”落地时候所带来的一些需求推动,包括家电、家具、工业金属、建材等。下半年如果产能边际改善,新能源也可以考虑一下。