作者 | 深鹏

数据支持 | 勾股大数据(www.gogudata.com)

很多人都想寻找一个答案,现在到底什么才是最好的生意模式?

答案当然众说纷纭。

有说高科技的,因为科学技术是第一生产力,国家也恰好处在高水平高质量转型期,很多领域都孕育着大量的生意机会。

也有人说追求稳定现金流的,类似基础设施的,虽然显得安稳有余而又增长不足,但寻求稳定性、安全性,才能更好地应对存在太多不确定性的未来形势。

稳健与发展,有时会像鱼与熊掌,很难兼得。

不过,如果要选择,还是选择发展,毕竟发展才是硬道理,有增长的行业通常显示出更好的投资价值。

01

案例1:拼多多

这段时间的电商江湖,听得最多的,就是拼多多市值超越阿里的事情。

笔者不得不感慨,想当年,拼多多上市的时候,还diss过人家,假货、山寨货集中营。可转眼才5年,拼多多就已经做到超越阿里老大哥的地步。

士别三日,当刮目相待。

拼多多真的做到了。

11月28日,拼多多发布三季报,实现营业收入688.4亿元,同比增长94%;实现归母净利润155.37亿元,同比增长47%,均创历史新高。

今年以来,拼多多股价上涨了70%以上。很多人都恍如隔世,很少人会记得当年拼多多是如何在淘宝的阴影之下艰难前行。

相比之下,后者占据国内电商半壁江山,还有物流、云计算、支付业务,市值居然不及前者。

难免令人感叹,时代变化之快。

当然,也有不少人说拼多多只不过吃了经济下行,消费降级的红利,胜之不武。

但即便如此,又有什么不妥呢?

现在经济下行压力,没有人感受不到,对于很多老百姓来说,能省一块是一块。

拼多多也不过顺势而为,而且既然能够获得消费者的青睐,本身也说明这是一种成功的商业模式。

实际上,很多零售业的创新模式,都不是在经济景气时期出现,而是在经济不景气的时候出现的。

就像超市,诞生于上个世纪经济大萧条时期。

1930年8月,美国人迈克尔·库仑在美国纽约州开设了第一家—金库仑联合商店。根据他几十年食品经营经验精确设计了低价策略,并首创商品品种定价方法。平均毛利率只有9%,这和当时美国一般商店25-40%的毛利率相比是令人吃惊的。

为了保证售价的低廉,必须做到进货价格的低廉,只有大量进货才能压低进价,迈克尔·库仑就以连锁的方式开设分号,建立起保证大量进货的销售系统,他首创了自助式销售方式,采取一次性集中结算。

据说开张那天,人们尚不知超市为何物,纷纷抱着好奇的心态前往光顾,并把逛超市作为一种时尚。但过不多久,人们逐渐尝到了超市便利的甜头,上超市购物又成为人们日常的一种需要。

于是乎,超市像雨后春笋似地布遍世界各地。

时间来到1960年代,美国深陷通货膨胀危机,居民消费受到严重挤压,传统的商品销售渠道也受到打击,但危机却为折扣超市带来机会,沃尔玛就是这一时期的标杆。

沃尔玛,其实就是将原来的超市概念继续升级,让消费者享受到更多物美价廉的商品。

拼多多其实也可以看成沃尔玛的延伸。

如此而已。

02

案例1:瑞幸咖啡

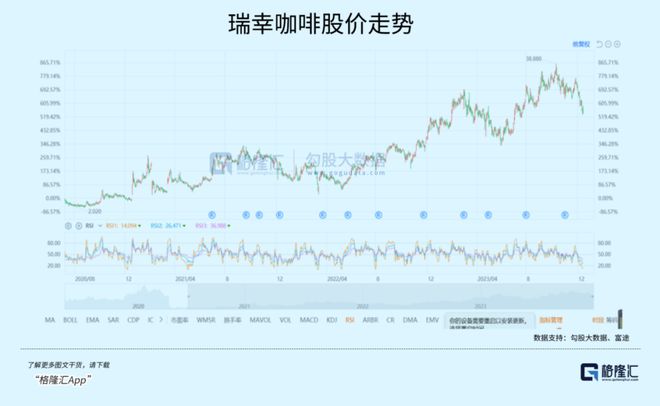

如果要在过去5年再找一个让人刮目相看的公司,我想选择瑞幸的人不会少。

道理很简单。

快速崛起,挑战星巴克;快速登陆美股,然后又快速被做空,退到粉单市场。

到这个时点,估计很多人都以为瑞幸要倒闭,谁知道,它却奇迹般地继续壮大。

截止2022年,瑞幸咖啡门店8214家,预计今年年底门店数将突破15000家,差不多翻倍。

同时期的星巴克国内门店,不足7000家,数量上已经明显落后瑞幸。

营收上,今年前三季度的增长是85%,达到178.38亿,净利润增速更是达到惊人的近5倍,有25.52亿之多。

同期的星巴克,总体量是远远大于瑞幸,毕竟是全球化开店,但营收增长率只有11%,净利润增长率稍好一些,但也只是25%,远低于瑞幸。

股价好不好,业绩说了算。虽然已经退到粉单市场,也阻止不了瑞幸的大涨。

看看瑞幸的商业模式,或者说战略思维,和拼多多异曲同工。

就两个字:低价。

一杯星巴克,30块很正常,但瑞幸标价20、30,但谁都知道,只有9.9随便喝,因为它经常打折,要不就是不断送券。

言外之意,就是喝瑞幸咖啡,你只要星巴克的一半或者1/3,就能实现。虽然星巴克会给你很多额外的光环,比如白领、小资,但这些光环通常在最开始的时候有吸引力,一旦大家习惯了之后,就不会太过感兴趣了,尤其是要付出一倍的价钱,去买这些所谓的光环。

从运营模式上看,瑞幸的成本也比星巴克低,门店很小,租金省下一大截,大量采用网上点餐,线下取的方式,也是降本增效的利器。

相比星巴克,瑞幸更像是街边的take-away模式,拿完咖啡就走,不会停留。在一开始的时候,有人将瑞幸是星巴克的对手,实际上并非如此,至少他们的定位不是同一级别。星巴克明显是中高端一点的咖啡消费,而瑞幸就比较大众化。

一言以蔽之,瑞幸咖啡也是想方设法去降低成本,从而提供便宜的咖啡产品。

不过,需要吐槽的是,瑞幸咖啡之所以便宜,它所用的咖啡豆质量确实要差一些,深度咖啡爱好者基本不会喜欢瑞幸,它的咖啡里过多地使用糖和奶,以掩盖咖啡豆的质量问题。

而且,虽然退市之后咖啡卖得好,但瑞幸财务造假的丑闻,让华尔街哗然,直接让中概股蒙羞,也是重大污点,当时的管理层动歪脑子的点子,不管瑞幸以后发展如何,都无法抹去。

03

当下到底什么才是好公司?

拼多多和瑞幸的逆袭,让人产生很多疑问。

最大的一个,就是立于当下,什么才是好生意?

如果用一个简单粗暴的结论,那就是做消费降级的生意,都可以是好生意。

在2010年-2020年,整个10年,都在讲消费升级,因为地产和移动互联网的发展红利,推高了整个国家的经济水平和居民消费力,也有能力去追求更美好的生活。

但令人意外的是,才没过几年,形势逆转,开始了消费降级,原来很多习以为常的逻辑,都从底子上发生了强烈变化。

事实上,任何一个经济体,在经历了数十年的高速增长后,都会步入一个相对中低速的增长阶段。而且,一个国家,或者一个社会的消费观念,总是在不断从生疏走向成熟。

在财富爆发的初期,大家都倾向于不断向高消费迈进,可能是穷怕了的缘故,也可能是财富一路见涨的自信。中期见顶之后,会有一个饱和期,到了后期,就会回归理性。

在日本,完整地演绎过这个过程。

1980-1990年泡沫经济飙涨的时间里,日本人特别崇拜高消费,最高峰的时候,当时的日本人消费了全球70%的奢侈品,美国第五大道的名牌店里挤满了日本游客。短短几个小时,整个奢侈品店就被抢购一空,连路过的美国人都目瞪口呆。世界各地度假村的海滩上都挤满了各种黄皮肤、黑头发的日本人。年轻的美国服务员甚至自学日语以赚更多的钱。

但没过多久,泡沫经济破裂,日本从极度奢侈变成低欲望社会。

这个过程,非常像股市里的冲高、平台期,以及之后的均值回归。在很多成长性行业,尤其是科技行业非常常见。

现在,国内的消费情况,也处于后期。这当然不是说走向差的一边,更多是回归理性。

比如一杯咖啡,咖啡豆、白糖、水、牛奶、可可粉,等等,不过几块钱的成本,就为了所谓的小资情调,消费者要花30块去买,这本身就是另类的割韭菜行为,注定是无法长期存在的。

当竞争对手大量涌现的时候,这种高毛利的生意就会回归,就好像高估值股票均值回归一样。

其实,不单单拼多多和瑞幸,很多领域都存在这样的情况。

京东业绩和市值大跌,抛开各种指标不说,主要是因为用户定位问题,这背后也折射出,现在都市白领群体的处境。良品铺子也是同样的问题,近期的大降价行为,也预示着公司正在放低身段,走向更基层的消费者。

长期上看,所有生意都会回归在成本的基础上,适当赚取一定的利润,除非有能力提供更多的附加值,比如奢侈品。

04

结语

行文至此,开篇的答案已经呼之欲出。

任何生意,其实都是大时代的馈赠,顺应时势不可耻,反而是灵活变通之道。如果底层的需求已经发生变化,那顺应时势就是必须要做到的。

比如喝9.9的咖啡,并不显穷,而喝30块的咖啡,很有被割韭菜的感觉。这个时候,就应该把生意向下层延伸,否则将直接错过一个大时代。

现在正好是这样的大时代,降级、性价比、省钱,是消费者共同的追求。

虽然宏观经济仍然低迷,但并不会毫无机会。上帝关上一扇门的时候,肯定会另开一扇窗,只是你是否看得见。

在泡沫经济破灭以后,日本也产生了不少新的生意,比如优衣库,比如平价便利店、餐饮店、折扣店。优衣库甚至还催生了一个日本首富。

我们或许也会出现这样的现象,等到那一天,没有人再去怀念当年的地产首富、互联网首富,而是在一个最被人看不起的行业里,做着最赚钱的生意。(全文完)

PS:今天算力表现抢眼,原因在于国家五部门联合印发《深入实施“东数西算”工程 加快构建全国一体化算力网的实施意见》,提出到 2025 年底国家枢纽节点地区各类新增算力占全国新增算力的60%以上,全国算力基建提速,重点关注哪个算力细分方向?哪些公司最具投资价值?

想获得更详细的产业链标的资料包+一周的直播复盘体验,后台回复关键词“题材挖掘”,添加小助理领取!

▍往期回顾

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。