整个2023年,拼多多给了中国二级投资圈一场9块9的震撼。

在微盘股横行,北交所反客为主的这一年里,拼多多几乎是所有大市值公司里最具成长性的一匹白马,股价上涨超过70%,远超最强指数纳斯达克45%的涨幅。

与此同时,它也几乎是中国二级市场基金经理心口的一颗朱砂痣,他们中的大多数依靠白马股而声名鹊起,但在这一年痛苦的回撤里,又几乎集体性地在拼多多面前败阵。

不论是公开披露的季度性重仓股,还是在无数个不外流的公司讨论会上,不少主流买方机构的互联网研究员和基金经理,都选择把更多的筹码放在抄底市值从巅峰跌落超过70%的阿里,而不是冒险追涨一路高歌猛进的拼多多。

然而,就在这个黑天鹅依然横行的2023年里,拼多多却以大幅超预期的财报,讲述了一个犹如大卫战胜歌利亚的故事。

在这个故事里,巨人歌利亚并不只是曾经无人能敌的电商一哥阿里巴巴,更是二级市场非常强大的定见——在很长一段时间,在这个市场最流行的价值投资框架里,只有能提价的产品才是真成长、只有溢价的品牌才是好商业。恰如消费研究员们按着计算器,试图穷尽茅台的DCF模型里究竟还能包含多少涨价预期。

只是,随着李佳琦因为一支眉笔「哪里贵了」被声讨,「雪糕刺客」钟薛高拖欠工资背刺员工,一众「消费升级」概念在2023年的数据面前逐个扑街。

而一次又一次交出高增长、高利润财报的拼多多,以一种非常简单粗暴的方式,打脸了二级市场对溢价的迷恋,并引发了一场本土投资者的反思——

也许不是价值投资有问题,而是中国企业有自己的故事。

零售的无限战争

二级市场的反身性,往往会在市值一哥易主的时候显灵。

2015年7月,亚马逊在当期财报发布后,市值一夜大涨18%,超越彼时的全球零售一哥沃尔玛。此后,资本市场拥抱新欢远胜旧爱,8年后的今天,亚马逊的市值已经是沃尔玛的三倍多。

2020年6月,特斯拉的市值超越当时全球车企一哥丰田;一个月之后,比亚迪总市值超过上汽集团,成为中国市值第一大车企。三年后的今天,丰田的市值只剩下特斯拉的1/3,上汽则只有比亚迪的1/4。

这种定价上的加速主义,往往是时代列车走到岔路口的一声鸣笛,也让很多投资者对这种市值巨头的变迁不得不保持敏锐。

2023年11月29日,在三季度继续高增长的引擎轰鸣声中,拼多多在IPO的5年之后,市值首次超过了阿里巴巴,成为中国电商行业的新霸主。就在前一天,阿里巴巴极具影响的股东查理·芒格在加州的一间医院去世,也为中国电商行业这个标志性的节点平添一声唏嘘。

作为芒格晚年最具争议的一笔投资,向来能忍受浮亏的他,终究没有亲眼见到阿里巴巴股价回去的那一天。

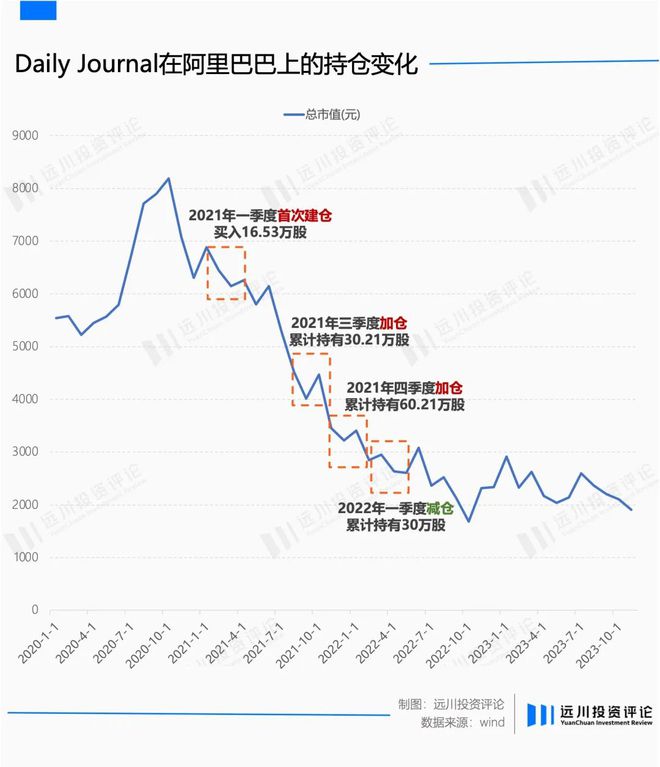

从Daily Journal递交给美国证监会的13F文件来看,自从2021年一季度芒格首次买入16.53万股阿里巴巴后,他一度在股价下跌过程中不断加仓,到2021年四季度末时,最高累计持有阿里巴巴60万股。然而当阿里的股价在一年里腰斩后,芒格选择在2022年一季度将自己的持仓砍半。

根据目前最近的一份报告,这30万股一直保留到了2023年三季度末。这也意味着,在割了一半的仓位之后,芒格又经历了阿里市值超过30%的缩水。当然,好的一方面是:Daily Journal也因此少亏了很多。

事实上,阿里在过去两年经历的内部组织变动与外部行业竞争之后,也让芒格的持仓信心发生了微妙的变化。

在执行了一整年的越跌越买后,芒格在2022年2月17日Daily Journal的股东大会上表示:我觉得阿里巴巴是一个合理的投资,至少目前来看,买入阿里巴巴股票并没有看起来风险那么巨大。它非常有竞争优势,哪怕是在竞争激烈的零售领域,也极具优势。

三个月之后,砍了一半仓位的芒格在伯克希尔的股东大会上含蓄回应:组合里的中国头寸需要更加关注政策导向。

而在2023年2月最后一次芒格本人出席的Daily Journal股东大会上,他坦然承认:我认为阿里巴巴是我所犯的最糟糕的错误之一,表示自己过于迷信阿里巴巴在中国的互联网龙头地位,以至于忽略了它依然是一个零售商的事实[1]。

即便意识到问题所在,人在美国的芒格,也许很难真切地体会到中国电商行业的内卷,以及拼多多是如何把「效率」这个中国企业家的制胜法宝发挥到了令中国人都汗流浃背的高度。

如果说,芒格一生挚爱的零售商Costco是用会员制和严品控精准圈出标准的美式中产,那么拼多多就是利用互联网向下沉市场高效地分发中国强大的供应链。

以2023年前三季度的营收为基础,拼多多的人均创收高达1222万元,是同期阿里的4倍,京东的7倍[7],甚至比Costco还要高[5]。

这是芒格所陌生的中国式内卷,以至于他照着Costco的样子,试图代入到阿里身上的时候,却忽视了真正想要成为Costco的拼多多,以一种「农村包围城市」的方式不断入侵中国电商巨头的领地。

事实上,即便身处这片土地的本土投资人,也对拼多多的胜利,感到诧异。

少数人的真理

对于二级市场的不少机构而言,拼多多常常是一个看得见但摸不着的公司。这种疏离,很大程度上,贯穿了拼多多从一级走向IPO再走向市值一哥的全过程。

错过拼多多B轮融资的一级机构里,今日资本的徐新曾做过总结:「我们不太懂低线人民群众是怎么生活的。10亿人其实没有钱消费升级[6]。」

在有更多财务数据的二级市场,这个定性的问题被拆解到了偏定量的维度。

2018年,拼多多刚上市的时候,二级机构围绕它的关键问题是,在阿里和京东的双寡头格局下,拼多多到底有多少真实的核心用户留存,这决定了它高速增长的GMV能否持续。

2023年站上千亿美元量级的拼多多,再度面临几乎同样的问题,出海之后,TEMU在海外市场的真实用户数量与留存,这决定了它能否在已经非常庞大的体量上继续保持增长的锐度。

景林用一种重人力的方式,回答了2018年的问题。让研究团队在半个月的时间里调研了15个内陆三线以下城市的数百位拼多多深度用户,并行至义乌、武汉和广州走访平台商家和产业人士,用巨大的人力投入和时间成本,给几乎与北上广投资经理日常生活没有交集的4亿用户做出了画像。

香港小老虎对冲基金Triata则用一种重技术的方式,回答了2023年的问题。今年春天在香港出差时,这家对冲基金向笔者提供了他们的解题思路。在做出增速预测之前,他们必须要知道TEMU在海外更真实的渗透率——即除了华人之外,还有多少人在用TEMU。

Triata通过强大的IT能力,搜集并清洗了大量的APP评论,并通过另类数据分析,对这些用户昵称和英文表达习惯进行族裔上的归类,从而对TEMU用户做了一个族裔纬度上的画像,以此作为TEMU增速持续性的一个重要跟踪参数之一。由此发现TEMU的深度用户中,非华裔的数量保持着可观的增速。

然而,这种「非共识的正确」,终究只掌握在少数人之中。

一方面,作为一个美股上市公司,公募基金有再好不过的理由为自己的开脱——非QDII的公募基金,根本投不了拼多多。

再加上阿里巴巴在港股二次上市后始终没有被纳入港股通标的,更是让许多公募基金经理松了一口气——阿里vs拼多多,这道题超纲了,我们可以不用做。

但正如一位互联网研究员对远川所言,「如果要看互联网,拼多多根本就是一个绕不开的公司。实际一点的问题:但凡想抄底阿里,是不是都要去搞明白拼多多对淘天的压制有多大?更宏大的问题则是:拼多多这种把单一业务做到极致的模式,是不是在未来很长一段时间里,比业务更多元更复杂的大集团,要更有战斗力?」

只是,在投资端,基金经理面临的,往往不只是「好坏」的问题,更是「性价比」的判断。

「2023年的拼多多,不是基本面的问题,而是定价的问题。」一位管理规模超过20亿的私募基金经理向笔者表示。

作为无法忽视的中概互联网板块,今年私募圈的很多人都预判到了拼多多还会增长。但在更难的问题上,出现了分歧:一个是拼多多的高增长究竟能持续多久;另一个则是只做电商的拼多多,市值真的可以比阿里更高吗?

从头部私募年初披露的美股头寸来看,高瓴、高毅和景林均不同程度的持有拼多多,其中拼多多全年位列景林在美股13F文件中的第一大持仓。但随着行情演进至三季度,高瓴和高毅都有不同程度的减仓,而景林则继续增持。

另一方面,在对阿里巴巴的判断上,高瓴前三季度持续减持,高毅在三季度选择建仓,而景林则在二季度时就已经坚决清仓了阿里。

「一旦考虑胜率,我就会重视安全边际,这也是我不敢追拼多多的原因。当它的市值超过阿里,做个简单的减法——除了淘天之外,等于阿里其他的六大业务都不值钱了?一旦开始想这个问题,就很难不被明明更便宜的阿里所吸引,」上述基金经理补充道,「这也是要反思的点,觉得便宜就更安全,其实还是认知不到位。」

而沪上另一位中型私募基金经理则对此苦笑,「在2019年之后,不相信拼多多的人,基本也都在2023年又错过了它,这是方法论和投资观决定的。」

顶流公募决定坚守阿里

事实上,在这道高难度的定价题面前,不少公募基金经理也并不相信拼多多的神话,而是在阿里巴巴旷日持久的下跌中选择了继续越跌越买。

以主动管理的QDII公募基金为例(注:1.剔除被动QDII;2.由于拼多多不在港股,为保证一致性,根据基金合同,也剔除纯港股基金),从年初开始依然坚守在阿里巴巴上的基金经理并不少,其中最为市场所熟悉的基金经理莫过于易方达的张坤。

相比之下,从一季度开始就敢于重仓拼多多,并且一直在组合里拿到三季度末的基金经理们,数量虽然稍少,但整体业绩要远好于「坚守阿里派」。

这里顺带一提,全年净值暴涨64.95%的广发全球精选,今年可谓是顺风顺水。打开前十大重仓:买AI,巧妙避开英特尔;买中概,精准重仓拼多多,可以说几乎没有一发子弹是浪费的。广发全球精选以断层第一斩获今年的QDII冠军,已经没有悬念。

回到拼多多与阿里的选择上,随着市场环境发生变化,以及两家公司的经营情况和财报数据的持续更新,在两者之间重新进行动态调整的基金经理也不在少数。

以2023年三季度报告为截止日来观察各QDII基金,就会发现逐渐「打不过就加入拼多多」的基金经理开始变多,比如国海富兰克林QDII投资总监徐成、华宝基金QDII投资总监周晶等基金经理从二季度开始,就在持续持续买入拼多多。

另一方面,张坤则在三季度同时提高了阿里巴巴在易方达优质精选和易方达亚洲精选的重仓比例,成为最坚定的阿里巴巴坚守派。

商业与市场的变化莫测,决定了给企业定价永远都是一个微妙且艰深的事情。

遑论旁观角色的基金经理,连置身事内的阿里员工也忍不住在内网留下感概:「此刻难眠,也不敢想,拼多多市值直接来到1855亿美金,相比我们的1943亿,差距仅80亿,着实吓一跳。那个看不起眼的砍一刀,快成老大哥了。」

马云在这个帖子的十楼留下回应:「相信今天的阿里人大家都在看都在听。我更坚信阿里会变,阿里会改。所有伟大的公司都诞生在冬天里。AI电商时代刚刚开始,对谁都是机会,也是挑战。」

事实上,电商格局的打乱,不是今天才有的议题。但市值一哥在如今终于出现轮替,意味着这个议题仍然会在相当长一段时间里盘旋在几乎所有二级投资机构的投研会议上:

今天我们看到的这一切,究竟是拼多多短暂的胜利,还是阿里巴巴一时的困境?

又是Baillie Gifford赚走了最多的钱

FOMO是一个英语世界里常见的缩写组合,即 Fear of Missing Out,用来指代人们因为害怕错过而产生的不安与持续性焦虑。

对于中国的投资机构来说,如果要选出一个2023年最FOMO的公司,拼多多显然是当仁不让的那一个。

但最近真正使用了FOMO这个词来做盘点的机构,则是著名的苏格兰资产管理公司 Baillie Gifford。在一份标题为「China: fear or FOMO?」的年度报告里,擅长捕捉成长机会的 Baillie Gifford 旗帜鲜明地认为:对风险的过度关注,可能正在导致投资者错失中国关键行业的大量成长性机遇[8]。

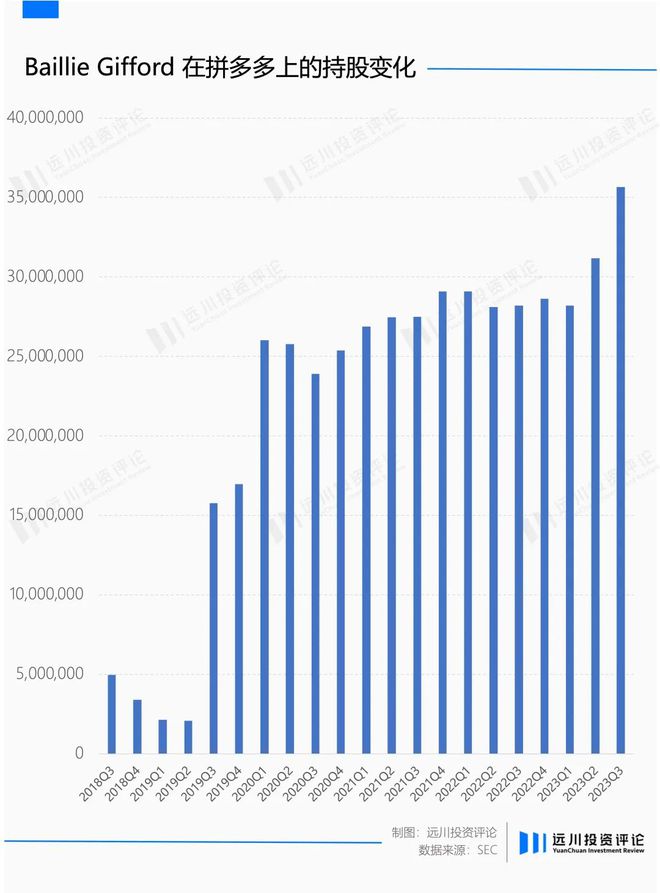

巧合的是,既不害怕中国股票风险,也不害怕成长投资太难的 Baillie Gifford,也正是拼多多上市后的最大赢家。这家管理着超过2000亿英镑的投资机构,连续多年是全球资产管理机构中买了最多拼多多的那一个。

按照Whale Wisdom估算的买入成本计算,从2018年Q3首次建仓拼多多至今,Baillie Gifford在这一个公司上的浮盈已经超过了16亿美元。

从这一点来看,是不是只有中国机构才能更懂中国企业?好像也未必。

回望Ballie Gifford在中国资产上的投资:在2018年10月入股蔚来,并2019年蔚来几乎处在破产边缘时,陪它走过了鬼门关;当业界和投资界终于在今天走完了「质疑拼多多-理解拼多多-成为拼多多」的认知链条时,整个2018年到2023年的五年时间,它已经在拼多多上赚到了比任何一个机构更多的钱。

如今,当中国资产遭遇信心的冰点, Baillie Gifford 写下「如果不控制恐惧,我们就可能错失良机」,算不算又一个伟大的洞见?

参考资料

[1] Charlie Munger’s big Alibaba blunder,Daily Investor

[2] 全球电商霸主,向着云计算和互联网金融狂奔,招银国际

[3] 卖家怒杀女大学生 给差评遭疯狂报复,北京晚报

[4] 电商龙头,王者归来,第一上海

[5] 低价、极致低价与拼多多,晚点LatePost

[6] 靠拼多多赚最多钱的投资人,暗涌Waves

[7] 拼多多的疯狂三季度:人均创收1222万元,财经十一人

[8] China:Fear or FOMO,Baillie Gifford

编辑:张婕妤

制图:孙然/张婕妤

视觉设计:疏睿

责任编辑:张婕妤