来源于视觉中国

2023年即将画上句号,复盘来看,A股医美板块表现可谓“冰火两重天”:前几年头顶光环的玻尿酸巨头们,在消费大环境的影响下整体步入蜇伏期,唯有胶原蛋白板块走出独立行情,锦波生物(832982.BJ)等个股逆势大涨。

医美机构端,面对上下游的强势压力,已然开启贴身肉搏式的价格战,为降低经营成本,也不乏小型医美机构仍横行于“黑医美”之道上;基于此,医美严监内容愈发具体化、系统化。

可以预见,2024年,医美严监管依然,监管的大方向仍是让医美回归医疗本质,监管的核心是让医美质量和安全持续改进;在严监管的基调下,合规医美的市场份额将得到有效提升,这将利好于有技术壁垒、资金优势以及合规经营的医美企业。但也应注意到,在严监管和当前消费大环境下,迎接医美产业的挑战仍然不少。

医美巨头的忧虑业绩增长失速市值大幅缩水

踏过业绩、市值高增长的时代,2023年,医美巨头爱美客(300896.SZ)、华熙生物(688363.SH)迎来焦虑期:市值大幅缩水、业绩增长失速。

业绩方面,爱美客前三季度实现营收21.70亿元,同比增长45.71%;同期净利润14.18亿元,同比增长43.74%;其中第三季度实现营收7.11亿元,同比增长17.58%,环比下滑14.29%,净利润为4.55亿元,同比增长13.27%,环比下滑17.19%。

值得注意的是,这是爱美客上市以来第三季度业绩首次环比下滑。对此,一位行业人士对钛媒体APP表示:“主要是今年疫情放开后,三季度暑期出行游、亲子游等增势强劲,面部轻医美注射后,不能晒太阳等,因此相关销售额相对减少。”

另一医美巨头华熙生物2023年业绩更是不如意:前三季度实现营收42.21亿元,同比下滑2.29%;同期净利润为5.14亿元,同比下滑24.07%;其中第三季度营业收入为11.46亿元,同比下滑17.26%,环比大幅下滑35.28%,净利润为8979万元,同比大幅下滑56.03%;环比大幅下滑59.94%。

市值来看,爱美客、华熙生物两大医美巨头更是大幅缩水。

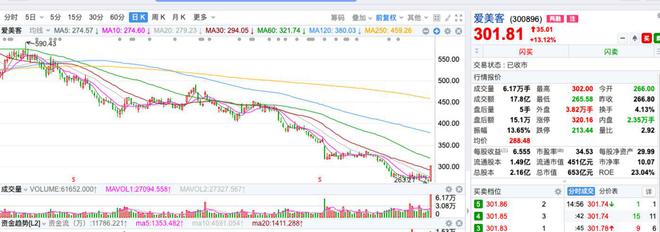

爱美客近一年走势,来源于东方财富

截至12月28日收盘,爱美客报收301.81元/股,总市值653亿元,相较于今年年初超640元/股(前复权)、超过1300亿元的总市值,市值已然蒸发了一半。截至28日收盘,华熙生物报收67.99元,总市值327亿元,相较于年初超130元/股(前复权)、总市值超640亿元,市值也是蒸发了一半。

作为业内的“并购大户”,“医美三剑客”之一的昊海生科因收购Aaren商誉减值拖累业绩,早在2022年就被质疑“掉队”。今年前三季度业绩虽增幅较高,前三季度营收19.82亿元,同比增长25.23%,净利润为3.27亿元,同比大增102.04%,但主要原因还是在于2022年业绩基数较低,相较于2021年前三季度的净利润,增幅仅为5.25%。

需注意的是,上述“医美三剑客”医美板块的业务皆以玻尿酸业务为主,如今业绩增长失速,也一定程度上反映出“万物皆可玻尿酸”的时代成为过去式。

昊海生科玻尿酸注射类产品,来源于公司官网

至于背后的原因,暑期游之外,行业人士对钛媒体APP分析认为,锦波生物旗下的“薇旖美”等产品面世以来,在胶原蛋白的“大风”之下颇为火热,抢占了对应功效领域的市场份额;同时,医美作为可选性消费,也受到了消费大环境等的影响。

胶原蛋白的“独立行情”业绩翻番走势大好

二级市场来看,重组胶原蛋白龙头股锦波生物走势大好,另一胶原蛋白上市公司创尔生物走势也颇为强劲,与玻尿酸个股低迷的行情形成鲜明的对比。

截至12月28日收盘,锦波生物报收251.50元/股,相较于今年7月份在北交所上市时的发行价112.6元/股,总市值已然翻番,期间公司股价还一度冲破300元/股。

锦波生物股价走势,来源于东方财富

业绩层面来看,锦波生物前三季度实现营收5.17亿元,同比增长105.64%;归属上市公司股东净利润1.92亿元,同比暴增173.75%。其中,第三季度,公司实现营收2.01亿元,同比增长106.43%;归属上市公司股东净利润8284.27万元,同比增长168.75%。

创尔生物业绩增势也不错,2023年前三季度实现营收2.12亿元,同比增长24.47%;前三季度净利润为3348万元,同比大幅增长58.50%。

胶原蛋白的火热不仅体现在二级市场,一级市场同样火热。据初步统计,在今年为数不多的10余起医美行业投融资事件中,关于胶原蛋白的投融资就有3件,包括人源ECN复合胶原蛋白生产商“美柏医药”获得数千万元A+轮融资、典晶生物获得4000万美元的B轮融资。甚至,连LV也瞄准了胶原蛋白赛道。

今年9月,江苏创健医疗科技股份有限公司(下称“创健医疗”)宣布获得B轮融资,融资金额超2亿元,由L Catterton和中信证券旗下中信里昂资本联合领投,创东方投资、铭丰资本跟投,该公司的主营业务之一为胶原蛋白。L Catterton是全球顶级奢侈品牌LV母公司LVMH旗下的私募基金,是全球最大的消费品PE机构。

需注意的是,胶原蛋白领域也要分赛道来看,比如敷尔佳(301371.SZ)等瞄准功效性护肤领域的胶原蛋白概念股,不管在业绩还是在市值上表现均远不及胶原蛋白针剂类;敷尔佳今年3月份上市以来股价连连下滑,已跌破发行价,今年前三季度净利润也呈下滑态势。

焦灼的医美机构,“夹缝”中生存

2023年,医美机构仍在“夹缝”中生存:上游艾尔建、爱美客等供应商技术壁垒高,价格居高不下,产业链地位强势;下游美团医美、天猫医美、新氧、百度医美、更美、抖音等渠道商拿走“高额佣金”,导致净利率低仍是医美机构的核心问题。

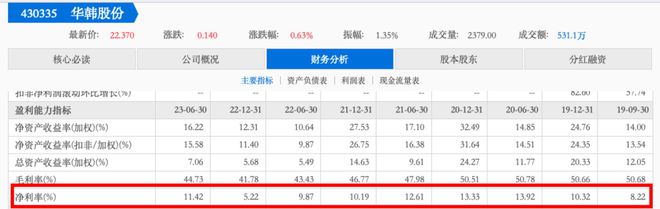

公开数据显示,华韩股份(430335.OC)2022年净利率低至5.22%,2023年上半年的净利率为11.42%;朗姿股份2022年的净利率仅为0.89%,2023年前三季度的净利率为5.73%。

华韩股份近年来的净利率,来源于东方财富

小型美容院可能盈利能力更差,行业不乏美容院老板高呼:“希望上游艾尔建等供应商给我们降低一点价格,机构经营真的很难。”

“就算我们让利也没用,医美机构的经营成本大头还是在营销成本,我了解到部分医美机构的平均获客成本高达5000元/位以上。”一位医美上游厂商人士对钛媒体APP表示。

根据弗若斯特沙利文的数据,2021年医美机构平均获客成本已攀升至3000到5000元左右,而净利率仅维持在1%-10%左右。

为了降低营销成本,许多医美机构亲自走向台前,开启直播,试图绕开医美渠道商直达消费者,以“低价拓客”方式引流。由此,低价营销之风渐起,机构间低价竞争之势愈演愈烈。今年双十一期间“乔雅登破价事件”便是这场低价营销战事的缩影。

医美运营和营销从业者吴玉平告诉钛媒体APP:“这一年过后,医美老板不再迷恋渠道,懂得渠道医美‘累死不赚钱’,不再追捧低价拓客,深知拓来的不是客,是羊毛党。”

进退两难之间,不乏医美机构“心生邪念”,选择“黑医美”“灰医美”。2023年,在“严监管”的眼皮子底下,仍有不少医美机构铤而走险,“假产品”“假专家”“水货”“黑器械”等词汇仍见诸报端。

何解?上述行业人士对钛媒体APP表示,要形成营销的良性循环,合规经营是基础,医美机构还是要从医生、品牌等方面着手,培养专业有实力的医美医生IP,塑造良好的品牌形象,才能吸引消费者前往。

但塑造良好的品牌形象、培养专业医生IP等,不仅需要投入,也需要高时间成本的耕耘,更需要创业者撇下“急功近利”,沉下心深耕行业。或许,这又将难倒一众经营者。

严监管依然让医美回归医疗本质

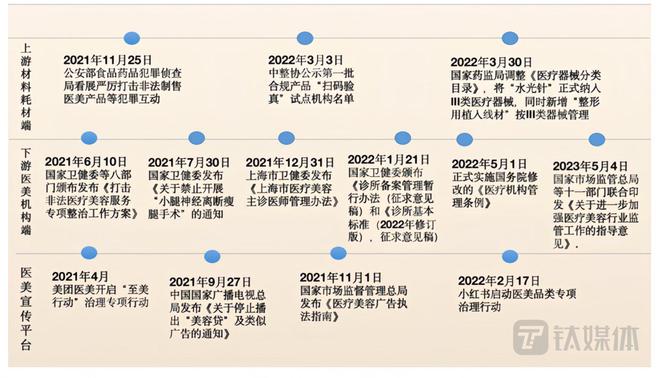

整体来看,2023年医美监管力度越来越大,内容越来越具体化、系统化,核心是让医美回归医疗本质。

据钛媒体APP初步梳理,1月,最高人民检察院发文《督促加强医美广告监管》;3月,市场监管总局发布《广告绝对化用语执法指南》;4月,国家药监局表示《化妆品网络经营监督管理办法》于2023年9月1日起施行。

5月,市场监管总局、公安部、商务部、国家卫生健康委、海关总署、国家税务总局、国家网信办、国家中医药管理局、国家药监局、最高人民法院、最高人民检察院等11部门联合印发《关于进一步加强医疗美容行业监管工作的指导意见》。

医美产业近年监管政策,来源于国家健委、中整协、德勤研究等,钛媒体APP制图

《意见》着重强调跨部门综合监管,在现有法律法规框架下,从登记管理、资质审核、“证”“照”信息共享、通报会商、联合抽查检查、协同监管、行刑衔接等多个维度同时发力,构建贯通协同、高效联动的行业监管体系。同时,《意见》明确要求将医疗美容诊疗活动、涉医疗美容经营活动以及医疗美容用药品医疗器械等纳入综合监管重点事项,有助于明确监管重点,保持对行业乱象的监管压力常在。

钛媒体APP从行业人士处获悉,医美的监管有两面性,一方面对合规医美予以支持和保护,另一面对非法医美进行打击,监管的力度将越来越大,监管的内容将越来越具体,关键在于医疗质量和安全的持续改进。

据钛媒体APP梳理,近两年来,上至医美生物材料及耗材,下至医美机构端,甚至医美宣传平台等,皆在全面加强监管力度,前后出台了《打击非法医疗美容服务专项政治工作方案》、《医疗美容广告执法指南》以及《医疗机构管理条例》等。

对于近年来医美领域监管政策密集出台的原因,一位行业人士对钛媒体APP表示:“随着轻医美的快速发展,行业暴露出很多问题引发监管方关注,比如‘黑医美机构’‘黑医疗器械’‘黑医生’,以及水货假货、虚假营销等问题频出。”

乱象层出背后,医美行业面临诸多挑战。比如,目前医美行业仍存在缺乏足够的专业医疗人员资源供给、尚未形成完善及规范的医美专业培训体系、医美市场与服务的合规状态有待整体提升等问题。

可以预见,在严监管的基调下,医美培训体系将越发完善、医美市场的服务质量将得到有效提升,合规医美占比将进一步提升。

(本文首发于钛媒体APP,作者|张海霞)