香港IPO市场正在经历低谷期,2023年IPO上市家数70家,同比去年89家减少了19家。不仅如此,受疲软的市场情绪和宏观经济环境影响,首发募资规模亦缩水57%,创下近10年港股IPO募资金额新低。

就保荐人业务而言,中资投行的市场份额提升超过一成,高盛(亚洲)等外资投行下滑明显。其中,中金香港保荐了20个IPO持续领先;华泰金控IPO保荐家数为10家,超过了摩根士丹利(亚洲)位居第二。

不过,股权承销方面,外资投行的承销能力仍占优势,并且市场集中度高。前十大投行的市占率超过70%,其中6家大型外资投行就占了44.96%的市场,尤其在配股业务上优势明显。

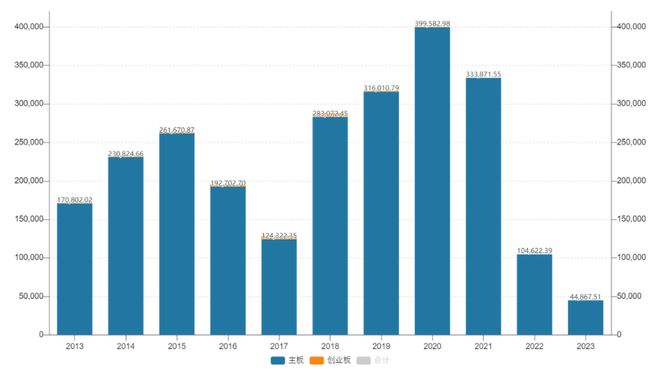

港股IPO募资创10年新低

2023年,香港市场受市场情绪和经济环境影响,IPO首发募资规模创下10年新低。

Wind数据显示,今年以来港交所迎来70家IPO新上市公司,同比去年减少了19家;首发募资金额为448.67亿港元,同比下降57%,创下自2013年以来的新低。

香港交易所表示,2023年包括香港市场在内,全球新股市场持续受疲软的市场情绪和宏观经济环境的影响,但香港全年新股市场持续回暖。过去这一年在《上市规则》新增章节18C后,打开了特专科技公司赴港上市的通道。2024年将落实GEM改革,包括为大量从事研发活动的高增长企业增设上市渠道及引入“简化转板机制”。

此外,港股IPO市场与A股IPO市场也存在某种程度的跷跷板效应,既是互补又有竞争关系。近几年来,A股实行注册制改革,IPO首发募资规模自2020年以来连续三年呈现增长态势,而同期的港股IPO市场则在2020年达到首发募资高点之后一路回落,2022年下降幅度达到68.64%。

图:近10年香港IPO市场募资情况(百万港元)

中资投行市占率提升

总体上,港股IPO募资规模收缩,但结构上,中资投行作为保荐机构的市场份额提升不只一成。

从保荐家数来看,中资投行的市场份额占比为65.24%,同比提升了11.28个百分点,以高盛(亚洲)为代表的外资投行则出现下滑。

具体来看,中金香港公司保荐IPO项目20个,仍然占据第一,市场份额占比高达17.39%;华泰金融控股(香港)有限公司紧随其后,保荐项目数10个获得了8.7%的市场份额,排名提升了8位;摩根士丹利亚洲有限公司和中信建投(国际)金融控股有限公司分别保荐9个和8个,市场份额占比7.83%、6.96%。国泰君安也拿下了4个IPO保荐项目,与美林(亚太)和花旗寰球金融亚洲有限公司并列第五。

而高盛(亚洲)今年只保荐了3个IPO项目,相比去年的9个项目,下降幅度比较大。J.P. Morgan Securities (Far East) Limited(简称摩根大通(远东))也只保荐了1个IPO,相比去年的7个下滑明显。

外资投行承销能力仍占优

不过在股权承销方面,外资投行依然占据了优势,6家大型外资投行就占了44.96%的市场,尤其体现在配股业务上。

Wind数据显示,截至12月26日,星展亚洲融资有限公司和中金公司(香港)的股权承销金额均超过80亿港元,分别为85.01亿港元和84.72亿港元;摩根大通证券有限公司以67.02亿港元的承销金额位居第三;汇丰银行(香港)紧随其后排名第四,承销金额为62.02亿港元;高盛(亚洲)证券以49.07亿港元的承销金额位居第五。

从集中度来看,头部效应持续凸显,上述前五位投行的股权承销金额占据了46.46%的市场份额,前十大投行的股权承销金额市占率更是超过70%。

值得一提的是,星展亚洲融资有限公司的市场份额由去年的1.06%提升到11.35%,主要得益于拿下了3个配股项目,平均每个承销金额高达46.46亿港元。

此外,摩根大通、汇丰银行(香港)、高盛(亚洲)、摩根士丹利(亚洲)、美林(亚太)等外资投行的股权承销市占率都不同程度地提升了,可见外资投行虽然保荐业务下降,但股权承销能力仍然突出,尤其在大型配股项目上。

责编:桂衍民

校对:彭其华

违法和不良信息举报电话:0755-83514034

邮箱:bwb@stcn.com