作者 | 大师兄

编辑 | 小市妹

来源 | 市值观察(ID:shizhiguancha)

今年以来,A股至少已有6家地产股出现了连续20个交易日股价低于1元,触及面值退市新规,房企正面临批量退市的命运。

也有公司在苦苦支撑。

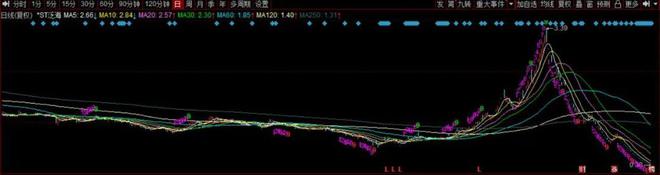

自4月首次跌破1元之后,*ST泛海3次濒临面值退市的边缘,但总是在最后时刻被各路资金拉起,甚至在9月份一路上涨到3元以上。

但是,时代趋势并非轻易就能逆转,9月底以来,*ST泛海一路暴跌,截至12月27日,公司股价已经跌至0.38元,连续20个交易日股价跌破一元,成为最新一只因面值退市的地产股。

曾经市值千亿的地产龙头,终究还是难逃命运之劫。

01

悬崖上的泛海

和大部分房企一样,*ST泛海正面临着成立30多年来最严重的债务危机。

2022年年报,永拓会计师事务所对泛海出具了非标准审计报告,其中提到了公司严重的债务问题:

截至2022年12月31日,*ST泛海未能按期偿还的债务,加上子公司民生信托需要承担赔偿责任的金额,合计526.47亿元,而其货币资金及其他可以短期变现的流动性资产,不过170亿。

如此严重的债务违约和偿债压力,难免让债权人都失去了信心。

多方追诉之下,泛海被要求进行资产重整以清偿债务,同时大量资产被冻结乃至拍卖。仅债权人山东高速,先后申请冻结查封的泛海控股资产估值就接近200亿元。

被冻结资产中,不乏泛海最为倚重的一些优质项目。

今年3月份,泛海持有的35亿股民生证券被山东济南中院司法拍卖,竞买人为无锡国联发展。至此,泛海对民生证券的持股已经不到1%,已彻底失去了手头最优质金融资产的控股权。

泛海旗下最值钱的楼市资产武汉中央商务区所控项目,如今也已被债权人轮番保全冻结拍卖,最终的结果大概率也将被债权人蚕食。

根据《企业破产法》的规定,企业进入重整程序后,附利息的债权自重整申请受理之日起停止计息,同时高额债务将有可能得到展期处理,泛海控股偿债压力将得以暂时的缓解。

但是,在当下并不宽松的行业发展和融资形势下,泛海最终没有迎来转机,持续了7个多月的资产重整以失败告终,泛海退市的命运也由此注定。

▲来源:同花顺

02

疯狂的代价

泛海当下的困境,直接原因无疑是多元化扩张,以及实业向金融的转型。

作为老牌房地产公司,*ST泛海曾经是A股市场著名的白马股之一,公司市值在2015年一度超过1000亿,仅次于万科和保利,在A股地产股中高居第三位。

2014年,泛海战略转型,由单一的房地产业务逐步向“金融+房地产+战略投资”的发展模式转型,上市公司名称由泛海建设更名为泛海控股,建立金融帝国的图谋昭然若揭。

2014年到2016年是泛海控股的“狂飙时刻”,为了获得金融牌照,公司开始了高质押、高杠杆、狂收购的扩张之路。

三年时间,泛海系投资了45家上市公司和9家新三板企业,逐步控股了民生证券、民生信托、亚太财险等113家金融子公司,旗下金融牌照包括信托、财险、证券、期货、公募基金、互联网小贷、融资担保、融资租赁等,俨然已成为全牌照金融帝国,比之当初的“德隆系”,有过之而无不及。对于以地产起家、资金需求巨大的泛海来讲,掌控金融资源无疑具有极大的诱惑。

但是,企业的转型从来不是件容易事,泛海也不例外。

2016年-2019年,泛海控股的地产业务营收从176亿大降到22.09亿,金融板块收入占比逐渐超过地产业务,但是公司的总营收从246亿下降到125亿,净利润从31亿下降到10.95亿,金融业务显然并没有帮助泛海做大做强,反而惹来一堆麻烦。

2020年,民生信托旗下多个信托项目违约,点燃泛海的债务风暴。短短几年时间,民生信托相继踩上了金凰珠宝百亿假黄金、新华联债券逾期、中建五局“萝卜章”、汉能集团、凯迪生态、*ST恒康、汇源果汁等多颗大雷,投资损失已不能用“点儿背”来形容。

无奈之下,泛海只能重拾地产业务。最近2年来,泛海的地产板块重新成为第一大营收来源,只是传统业务早已不能重回昔日辉煌,也不够支撑公司四处扩张所需的巨大资金需求。

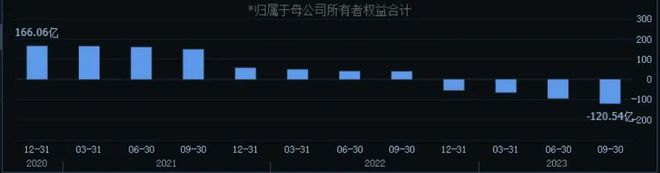

2020年,泛海出现上市以来首次年度亏损,随后两年亏损持续扩大。2020-2022年,泛海控股总计亏损高达273亿,比此前公司近30年的盈利总和还要多。

今年以来,泛海控股资产负债表急剧恶化,截至第三季度,*ST泛海的总资产906亿,不到历史高峰期的一半,而负债仍高达981亿,已经进入资不抵债的状态。

▲来源:同花顺

事实上,泛海的金融投向以及与地产业务的期限错配,早就为其债务危机埋下了伏笔。

一方面,泛海的金融资产很大部分投向地产等高风险的业务,而资产新规打破保本保收益和刚性兑付之后,公司赖以融资的资金池模式难以为继,金融板块的风险敞口逐渐暴露。

另一方面,泛海的地产业务大多是高投入、长周期的商业地产,并不能很快带来现金流,而金融业务往往是高息兑付的短期产品,一旦出现信任危机,失去造血能力,很容易就会出现兑付风险。

03

大佬的底牌

与创业板公司一退定终身不同,主板公司面值退市并非一锤子打死,只要资产和经营状况好转,仍有机会重回A股市场。

对这只昔日牛股,一些投资者或许还心存希望,在泛海退市已成定局的最后时刻,仍有超过两亿的资金在疯狂博弈,这些人很大程度上是把宝押在公司实控人卢志强身上。

作为曾经的山东首富和A股市场控股市值第一的超级大佬,卢志强过去不仅不缺钱,还多次充当过“白衣骑士”。万达地产的上市、联想市场化的背后,都有卢志强的出手相助。

如今到了泛海的危难时刻,卢志强似乎并没有迎来自己的白衣骑士,他能倚赖的是跟随他多年的老员工。

5月4日晚间,泛海控股连发2条增持公告,其控股股东及一致行动人,以及8位董监高人员,将于3个月内,通过二级市场以集中竞价的方式,增持最高1.3亿元股份。8位高管当中,包括泛海控股董事长栾先舟和总裁刘国升在内,都在公告发出后的一个多月时间里累计增持超过2400万元,用真金白银为卢老板留住最后的希望和体面。

彼时,泛海控股即将被实施退市风险警示及其他风险警示,其股价已经连续十几个交易日低于1元,距离面值退市的大限,仅一步之遥。此条增持公告和随后的资金注入,如一剂强心针,终于把泛海暂时拉出了退市泥潭。

为了给泛海续命,卢志强开始不断变卖旗下资产,回笼资金。据不完全统计,最近两年来,泛海系通过出售资产总共变现的资金达到300多亿元。

2021年12月,泛海控股的母公司泛海集团转让2.1亿股民生银行股权给厦门国际银行股份有限公司,变现超过6亿元;今年3月,民生证券的股权交易的成交价格91.05亿元,预计将产生投资收益约35.48亿元(具体须以经审计后的财务数据为准)。

此外,从2021年下半年开始,泛海集团所持泛海控股的股份也不断被质押、冻结和拍卖,到2022年底,泛海集团持股比例已经下降到55.96%,相比2021年5月份下降了13%。

地产项目方面,泛海先后出售了地处武汉的泛海创业中心和地处武汉中央商务区的一宗土地;泛海钓鱼台酒店的部分股份、浙江民生金融中心的部分股份、IDG的部分股份。

卢志强的手头其实还有不少资产,光土地储备总计就有100.49万平方米,项目分别位于武汉、北京、沈阳和美国夏威夷。

泛海系的资本版图里,仍有中国银行、交通银行、国泰君安、阿里巴巴、奇虎360、九芝堂等四十余家有着良好流动性的上市公司,以及还未上市的蚂蚁集团的股份。

卢志强要挽救泛海大厦于将倾,帮助公司重回A股市场,指望昔日的大佬盟友可能已不合时宜,最现实的期盼是:

地产的春天,早点到来!

-EDN-

雷军,没有惊喜

幸运儿潘石屹

刘强东发飙一周年