导 读

1.入榜门槛:2023年Top20内房企租金收入同比增长12.47%

2.收入结构:多家运营商酒店运营业务恢复至疫情前水平

3.部分企业发展速度较快,轻资产化将会是未来重点方向

4.公募REITs拓展至商业不动产,华润、万科及金茂已申报获批

☉文/克而瑞研究中心

榜单解读

1

入榜门槛

2023年Top20内房企租金收入同比增长12.47%

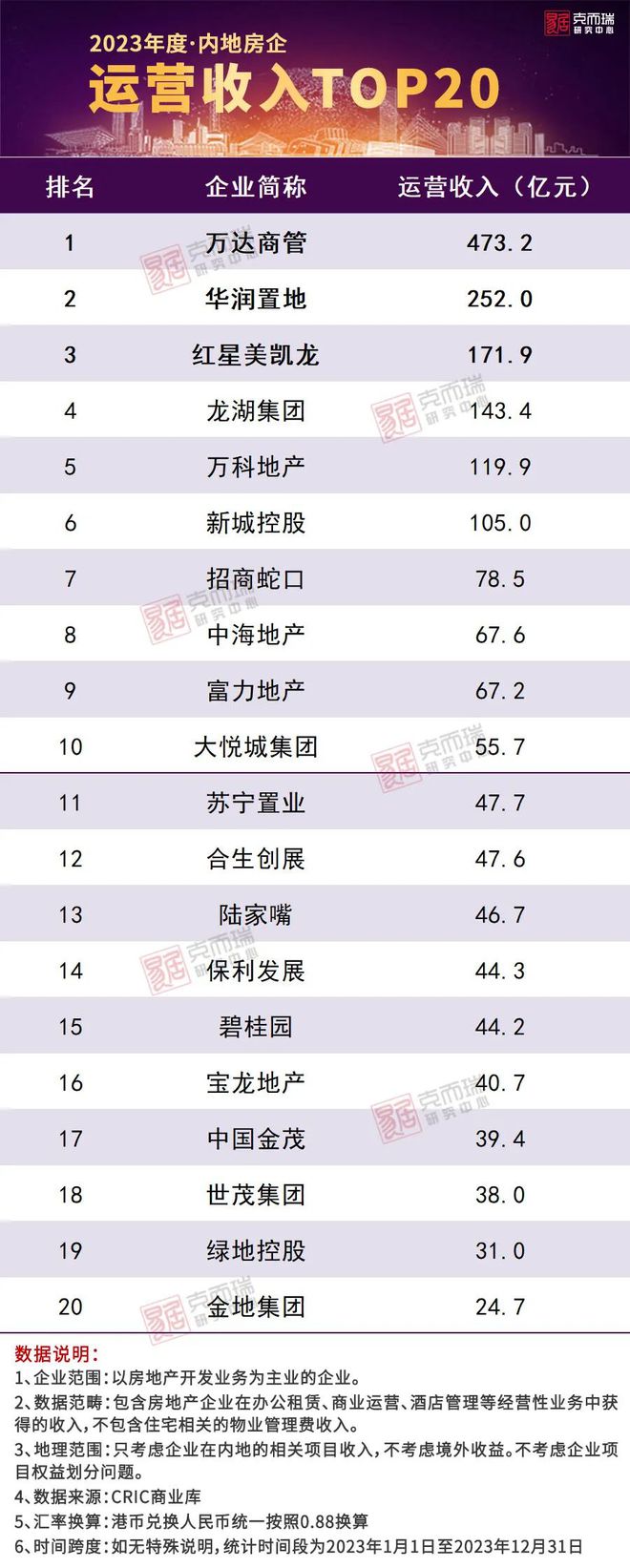

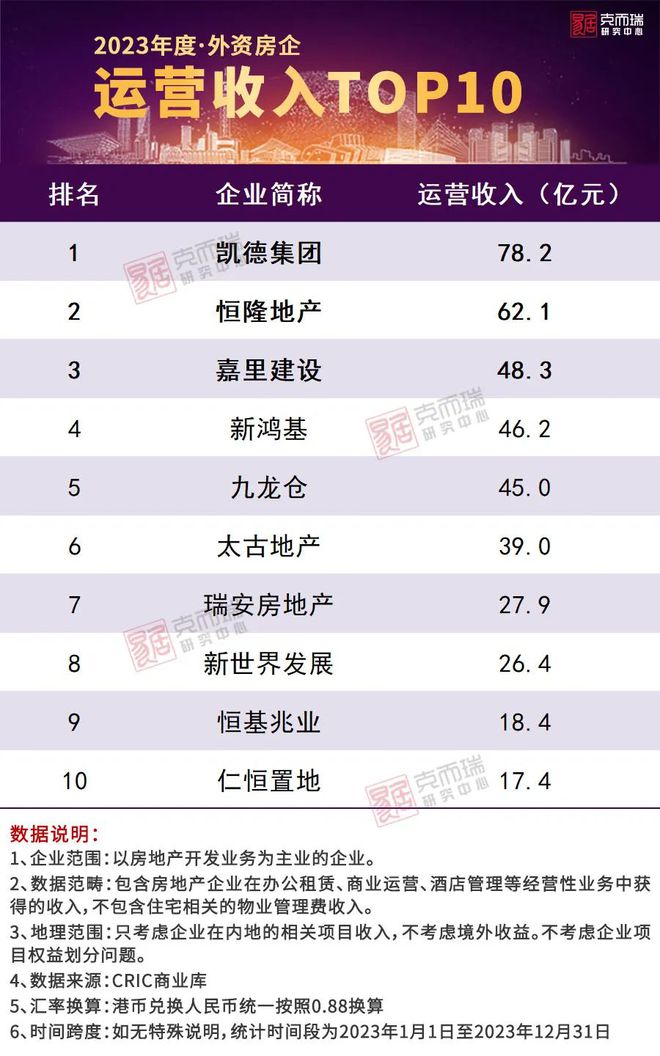

2023年内房企和外资房企运营收入TOP10入榜门槛分别为54亿元和17.4亿元,内房企的运营收入Top10门槛比外资房企高出了约36.6亿元。此外内房企运营收入Top20入榜门槛为24.7亿元,远超出外资房企Top10的运营收入门槛。可以看出,与外资房企相比,内房企的商业拓展速度更快。此外疫情解封后大部分房企租金收入实现回升,2023年TOP20内房企的总租金收入同比增长12.47%。

2

收入结构

多家运营商酒店运营业务恢复至疫情前水平

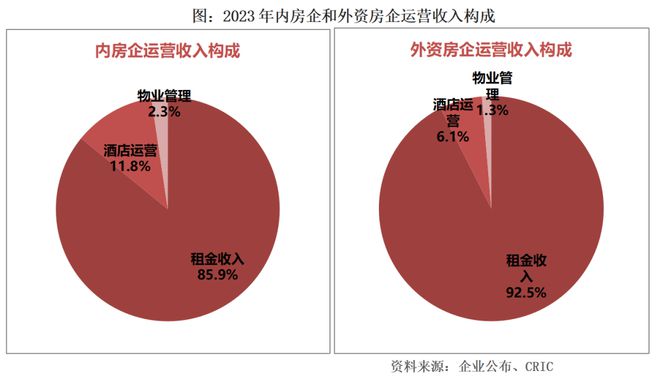

总体而言,内房企以及外资企业中,租金收入都占据到了运营收入较大比例,其中内房企该比例达85.9%,而外资房企则为92.5%。

大多数的企业都以租金收入为主要收入来源,也有部分公司的运营收入以酒店运营为主,例如富力、金茂、碧桂园、绿地等,其中2023年上半年富力的酒店运营占比达到了88%;碧桂园也达到了78%。需注意的是,受疫情影响,这些企业于2022年运营收入大幅下滑,而随着2023年解封后,旅游和休闲支出增加,这类企业的酒店运营多已恢复至新冠疫情前的水平,排名也有显著提升。如富力就于2022年的12名,快速上升至2023年的第9。

此外部分企业在长租公寓领域布局有所加大,其中万科泊寓上半年在上海、广州、武汉、厦门等城市新获取房源0.98万间,净新增开业0.73万间。此外龙湖冠寓上半年已开业11.9万间,整体出租率93.7%,其中开业超过六个月的项目出租率为95.9%。

3

部分企业发展速度较快

轻资产化将会是未来重点方向

从2023年各家房企的表现来看,内房企运营商中,华润、大悦城、新城、中海等企业表现较为突出,营业收入同比增长较快。

其中华润置地2023上半年累计投资物业租金收入达121.5亿元,同比增长50.2%。2023年上半年华润置地租金收入同比增长较快,一方面是由于同期基数较低,2022年租金减免了24.9亿,全年租金收入增长仅0.3%;另一方面2023年上半年华润购物中心陆续投入运营,上半年总建筑面积813万平方米,建面同比增加12.0%。

除华润外,新城控股、大悦城在商业领域的表现同样亮眼。上半年新城控股商业运营总收入达52.01亿元,同比增长10.24%。2023年前8月新城累计新开业11座吾悦广场,截止8月已开业吾悦广场总数量达到151座。此外,上半年大悦城控股投资物业及相关服务营业收入同比增长34.73%至27亿。

与此同时,“轻资产化”依然是2023年各家房企运营商发展布局的重点。如中海地产上半年新签约管理了三个外部商业物业,涵盖写字楼、购物中心及长租公寓。截止2023年6月,中海累计管理外部商业物业115万平方米,占整体管理规模的13.6%。而合生商业、龙湖商业及融创商业也均于近期有各自的轻资产化项目落地或开业。

4

公募REITs拓展至商业不动产

华润、万科及金茂已申报获批

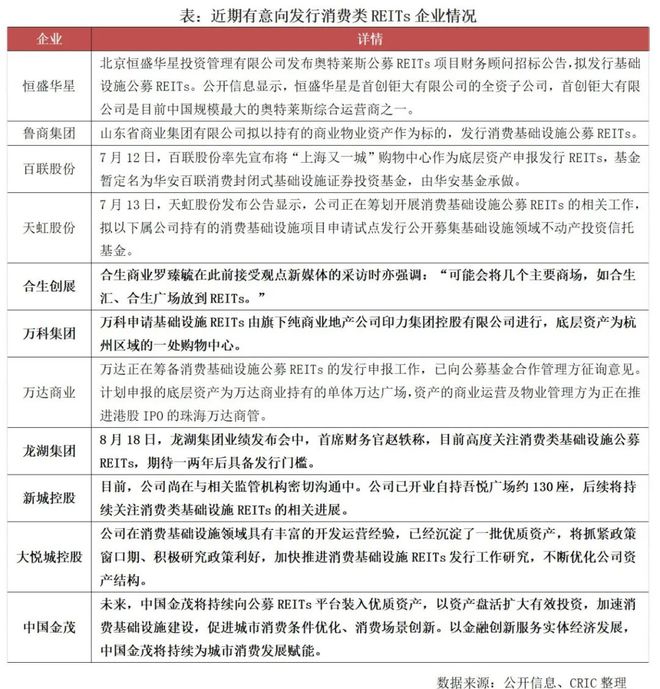

事实上,2023年3月24日,国家发改委和证监会分别发布了“236号文”和《REITs常态化发行通知》,明确将优先支持百货商场、购物中心、农贸市场等城乡商业网点项目和保障基本民生的社区商业项目发行基础设施REITs,这也是我国首次将基础设施公募REITs底层资产范围拓展至多数房企都有涉猎的商业消费基础设施领域。

10月20日证监会正式宣布公募REITs试点拓展至消费基础设施,对此房企参与意愿十分积极,仅6天之后华润、万科、金茂及物美集团就在10月26日进行了申报工作。11月26日,华润、万科及金茂的申报获批,预计募集规模116.54亿元,为其他企业提供了发展样本。

除此之外,还有多家企业明确表示有发行消费基础设施REITs的意向,包括首创钜大、鲁商置业、百联股份、天虹股份、合生创展、万达商业及龙湖集团等等。另一些房企运营商如招商蛇口、中国海外等虽未有公布相关计划,但同样持有较多优质商业项目,具备未来发行相关公募REITs产品的潜力。

对于未来有计划或有意愿发行消费类基础设施公募REITs的房企而言,当前仍要做好各项准备。如在发行公募REITs前需厘清底层资产的权属;同时不断提升各项经营指标,提升项目的回报率,从而让更多资产达到REITs上市标准。

此外,REITs的发行成功只是第一步,日后的持续经营及募投新项目的开发经营,对于企业来说才是最为重要。目前商业企业发行REITs时采用收益法进行估值,项目经营的好坏。租金水平的高低,将直接影响发行时的估值以及上市后的二级市场表现。这对于房企运营商的长期精细化经营提出了更高要求。

排版丨鸟姐、Jenny、丰杰

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合