2023年以来,苏州大市的房地产市场出现一定的修复预期,得益于去年受疫情抑制的需求在年后释放,但是这个复苏如昙花一现般,在3月下旬就戛然而止,随后苏州楼市的热度逐渐消退。

从数据端来看,2023年1-5月苏州大市商品住宅的供应面积为322.27万㎡,同比减少7.54%;成交面积为511.8万㎡,同比增加9.7%;

再看5月单月数据,5月苏州大市商品住宅的供应面积为59.68万㎡,环比减少了17.81%,同比减少了50.94%;

成交面积为106.8万㎡,环比持平,同比增加了10.81%。

虽然单月成交量和上月持平,但仍显著低于2021年同期水平。

五一期间房企推盘积极性普遍不高,目前市场整体购买力仍处在历史相对低位,从新房来访认购现象来看,5月苏州楼市延续了4月回落行情,市场活跃度进一步下行。

5月,苏州大市商品住宅的成交均价为25274元/㎡,同比上涨25.89%,环比上涨3.26%,受苏州核心地段的高品质楼盘集中网签因素影响,属于结构性小幅上涨。

6月是上半年房企营销的关键节点,为了冲刺年中业绩,房企也将加快推盘节奏,提升折扣力度,成交热度预期稳中有增。不同板块、项目之间的分化行情延续,客户需求仍在修复之中。

本次克而瑞苏州房产测评发布的2023年1-5月苏州大市房企商品住宅全口径/权益销售排行榜,用数据来呈现房企的业绩表现:

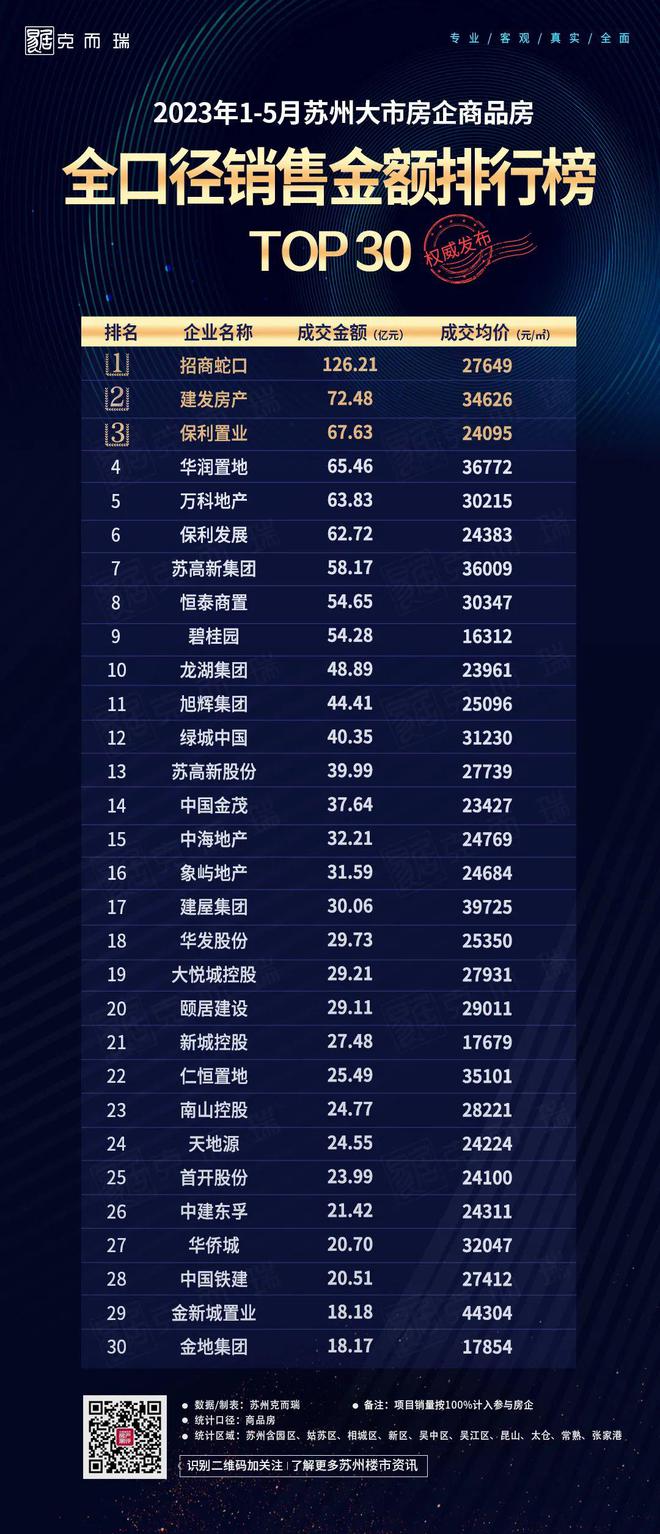

苏州大市2023年1-5月房企商品房全口径销售排行榜:

招商蛇口(约126.21亿元)、建发房产(约72.48亿元)和保利置业(约67.63亿元)位列全口径销售金额榜单前三。

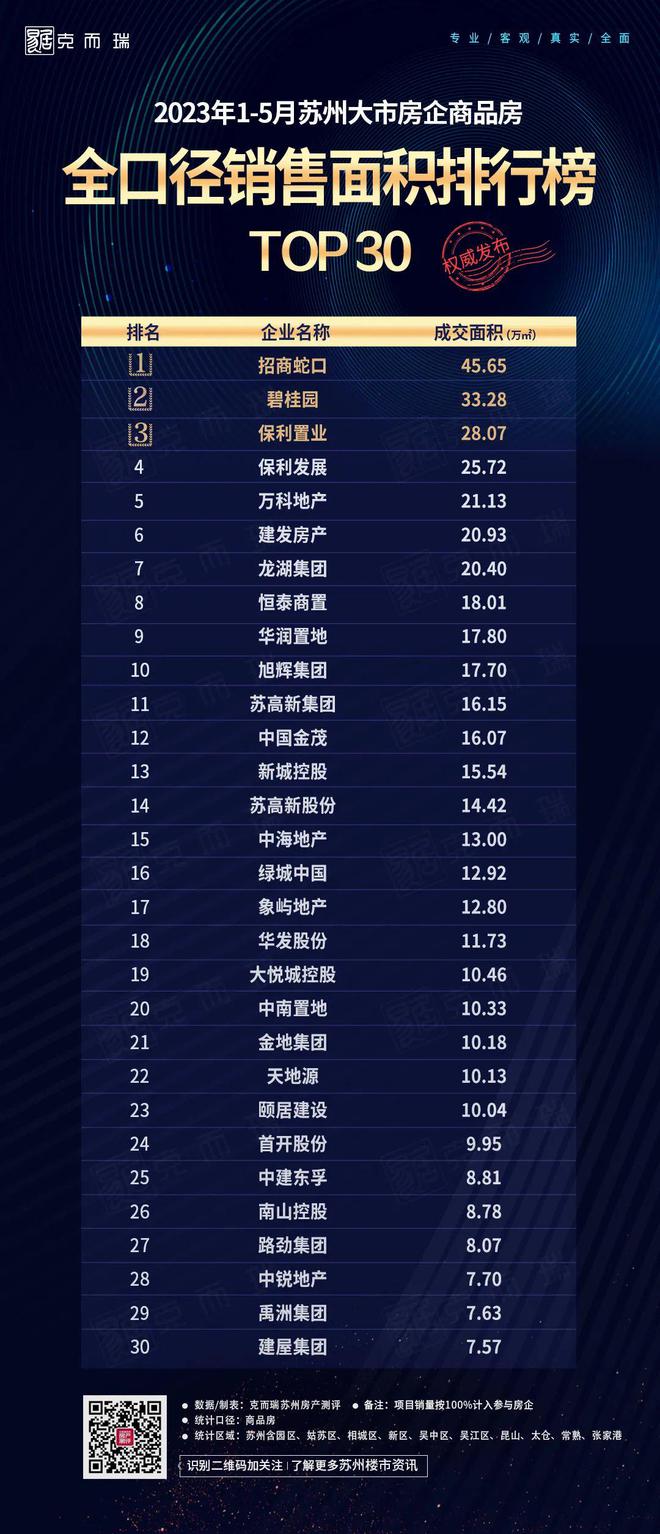

招商蛇口(约45.65万㎡)、碧桂园(约33.28万㎡)和保利置业(约28.07万㎡)摘得全口径销售面积榜单前三名。

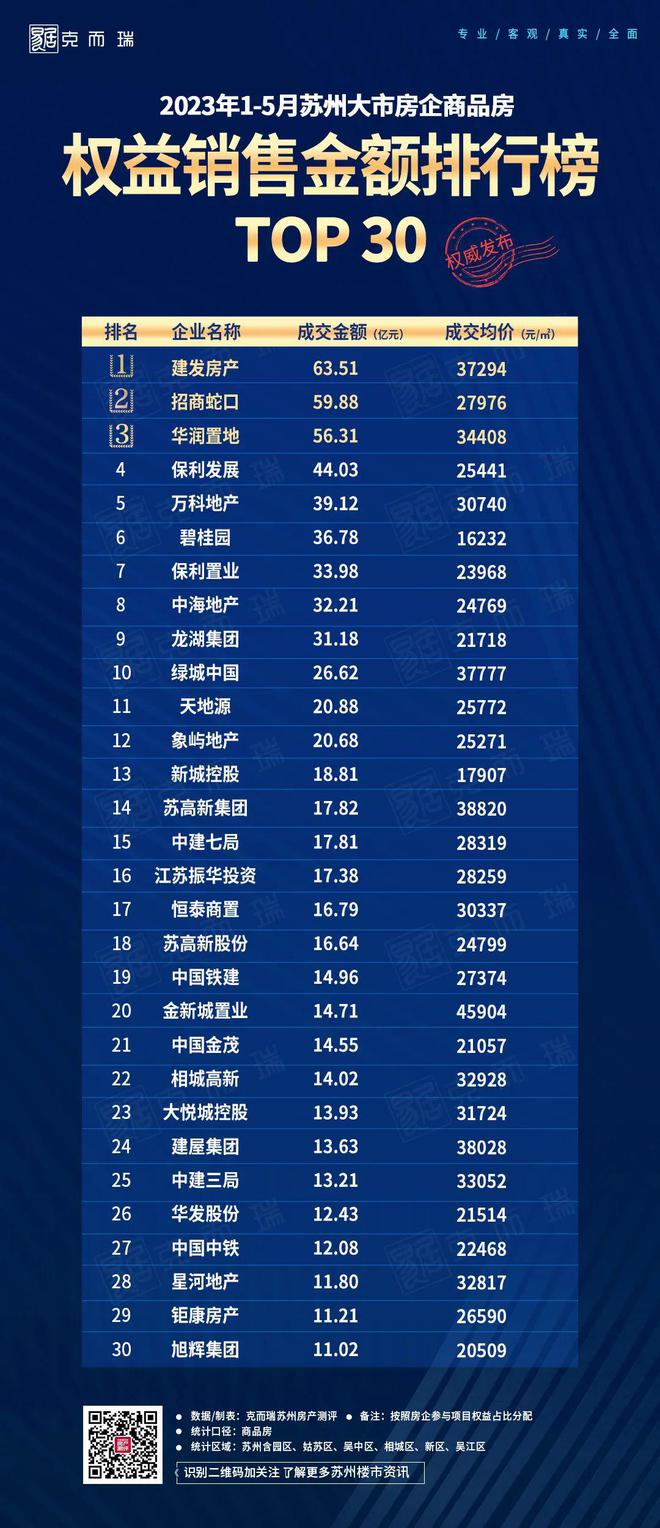

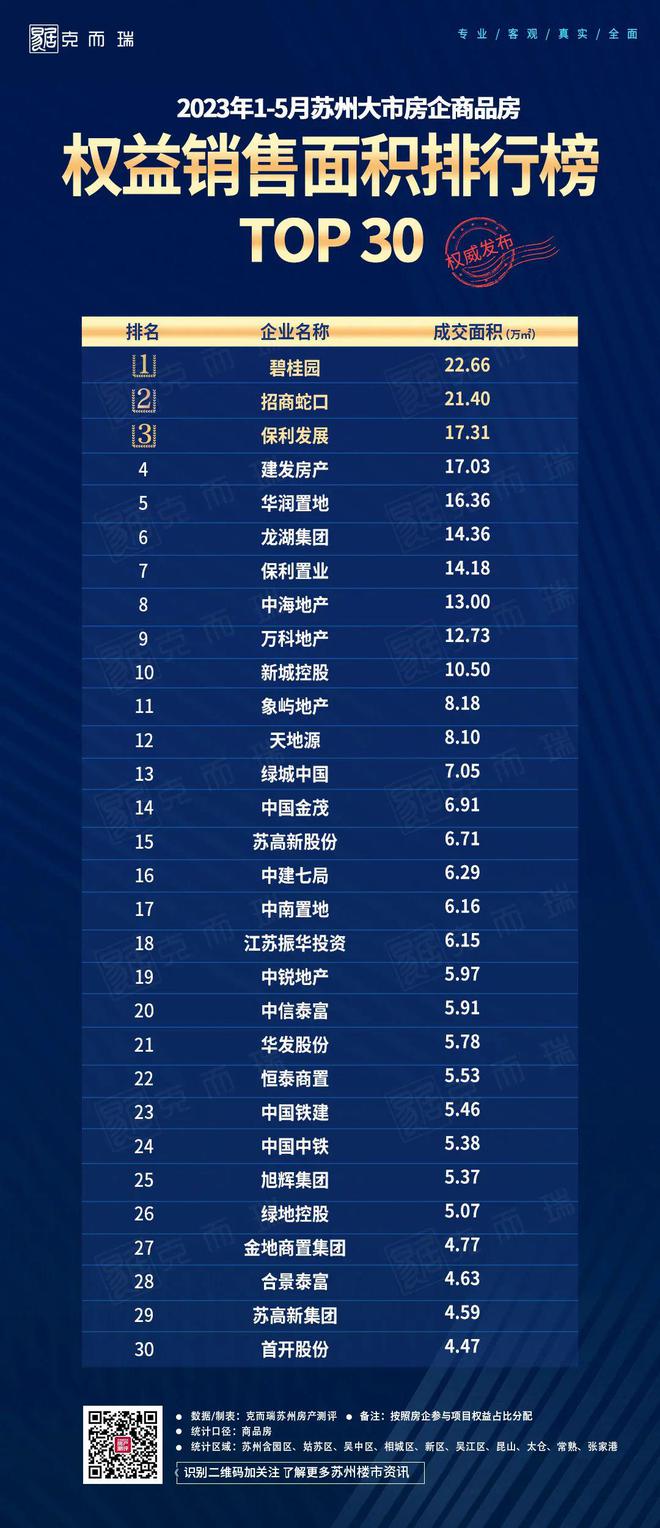

苏州大市2023年1-5月房企商品房权益销售排行榜:

建发房产(约63.51亿元)、招商蛇口(约59.88亿元)、华润置地(约56.31亿元)摘得权益销售金额榜单前三名。

碧桂园(约22.66万㎡)、招商蛇口(约21.4万㎡)和保利发展(约17.31万㎡)摘得权益销售面积榜单前三名。

2023年1-5月

苏州大市房企商品住宅销售榜

全口径榜

全口径榜是指把企业集团连同合营及联营公司所有项目计入业绩的统计方式,不考虑权益比例和是否操盘,全口径榜反映的是企业城市布局和项目拓展的能力。

在2023年1-5月苏州大市全口径销售金额排行榜中,前三甲房企为招商蛇口、建发房产和保利置业。

招商蛇口以126.21亿元的全口径销售金额问鼎苏州大市,其在苏州市区和四县市参与开发了多个项目,去化表现优秀。

其在苏州市区开发的铂悦春和万象、璟萃雅园、蔚然锦绣花园、招商文禧花园、润月雅筑等,皆是苏州楼市的热销红盘;其在昆山开发的璀璨璟园、东望璟园,在太仓开发的心望雅苑、在常熟的琴颂雅苑等项目皆去化表现可圈可点,助力其摘得苏州大市全口径销售金额榜冠军。

建发房产以72.48亿元的全口径销售金额摘得亚军,其在苏州市区开发的建发缦云、建发缦月、璟翠雅园等项目销售表现优秀。此外,其在张家港开发的建发御璟湾、在太仓开发的都会之光销售表现也很不错,助力建发房产冲进全口径金额榜第二。

保利置业以67.63亿元的全口径销售金额摘得季军,其在太仓娄江新城开发的天和雅园去化表现优秀,在昆山参与开发多个项目销售表现也比较好,如璀璨璟园、明月璟辰苑、明玥逸庭和东望璟园,其在苏州市区开发的望熙雅苑、花语澜苑销售表现也可圈可点。

其它上榜的房企还有华润置地、万科地产、保利发展、苏高新集团、恒泰商置、碧桂园 等, TOP30房企入榜门槛为1 8 .1 7 亿元。

TOP10房企中,相较于上个累计月排位发生不少变化,表现为建发房产凭借市区开发的城市级红盘的网签,从第六名冲刺到第二名。

其他排位也发生了明显更迭,万科地产从第二名降至第五 名,苏高新集团从第五名降至第七名,保利发展凭借保利天珺、保利天汇等项目的热销从第七名上升到了第六名,恒泰商置由第六名降至第八名,龙湖集团赶超碧桂园挺进前十。

招商蛇口遥遥领先,也是TOP30中唯一的百亿房企,事实上其在上个累计月就实现了百亿业绩。

从各个阵营的房企数量来看,全口径金额超50亿元的房企数量有9家,相较于上个累计月多了5家,超30亿元的房企数量有17家,占比达到了一半之多,比上个累计月增加了5家,超20亿元的房企数量有28家,比上个累计月多了6家。

总体来看,上榜房企业绩规模环比有所增加。头部房企的业绩规模与其他房企拉开较大差距。

从销售均价来看,均价超过30000元/㎡的房企在苏州大市有10家房企,金新城置业以44304元/㎡的均价值拔得头筹。

TOP50中销售均价低于20000元/㎡的房企有3家,其余均为2万元/㎡+的销售均价。

在全口径销售面积榜单中,招商蛇口以45.65万㎡的全口径销售面积位列榜首。

碧桂园位居第二位,销售面积为33.28万㎡。其在太仓开发的湖语颂、天和雅园、水韵东方花苑、天悦湾名邸和在苏州相城开发的河湾星著、望熙雅苑、在昆山开发的星光荟花园等项目去化表现可圈可点,助力碧桂园夺得全口径销售榜亚军之位。

保利置业以28.07万㎡的销售面积位列榜单第三。

此外,上榜房企还有保利发展、万科地产、建发房产、龙湖集团、恒泰商置、华润置地等。

从TOP10房企排位来看,前五名房企和上个累计月相比没有变化,建发房产从上个累计月的11名直接冲刺到前六,龙湖集团的名次从第六名下降至第七名,恒泰商置从第七名降至第八名,华润置地和旭辉集团各下降一个名次。

从榜单来看,榜首房企招商蛇口的全口径销售面积破40万㎡,也是榜单中超40亿元阵营中唯一房企。

破30万㎡的仅有2家,即榜单前二甲,破20万㎡的房企有7家,TOP10房企的全口径销售面积门槛为17.7万㎡,TOP30房企的全口径销售面积门槛为7.57万㎡。

除了TOP5房企的销售面积遥遥领先,排位TOP6-30房企的全口径销售面积差额不大,最小销售面积差额为0.03万㎡。

从全口径销售金额和面积榜单来看,上榜房企的销售业绩增速放缓,苏州大市的楼市经历了前期的放量,伴随着刚需刚改退潮,整体成交动能大不如前,市场复归理性。

2023年1-5月

苏州大市房企商品住宅销售榜

权益榜

权益榜是以企业股权占比为口径,即若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业。反映的是企业的资金实力与投资能力。我们从权益销售金额和权益销售面积两个方面来阐述。

在权益金额排行榜中,相较于上个累计月,TOP3房企排名发生了更迭,建发房产以63.51亿元的成绩冲刺到榜单。得力于苏州新区狮山的建发缦云、园区湖东的建发缦月、吴中木渎的璟萃雅园和张家港的建发御璟湾等项目热销助力。

招商蛇口以59.88亿元的权益金额位居第二。

华润置地以56.31亿元的成绩位居第二。其凭借华润润月雅筑、润樾云起花园、华润悦景湾等项目热销。

前三甲房企的权益金额全部超50亿元。

其他上榜房企还有保利发展、万科地产、碧桂园、保利置业、中海地产、龙湖集团等。

2023年1-5月,苏州大市房企权益销售金额破30亿元的房企有9家,超过20亿元的房企有12家,TOP10、20、30各个梯队房企的权益销售金额环比增加。

从成交均价来看,均价超过30000元/㎡的房企有12家,其中均价最高的是金新城置业,为45904元/㎡,此外均价低于2万的房企有3家。

在2023年1-5月苏州大市房企权益面积榜单中, 前三甲房企为碧桂园、招商蛇口和保利发展。

本累计月冠亚季军房企发生更迭,表现为碧桂园以22.66万㎡的权益销售面积冲刺到冠军席位。

招商蛇口以21.4万㎡的成绩摘得亚军。

保利发展以17.31万㎡的成绩摘得季军, 得力于其在苏州吴江汾湖独资开发的湖畔云上、科技城的时光印象、和光山语,太仓的御湖上品等项目的持续热销。

TOP2房企的权益销售面积皆破20万㎡,且与其它房企拉开较大差距。

从榜单来看,权益销售面积破10万㎡的有10家,也就是榜单TOP10;破5万㎡的房企有26家,比上个累计月多了10家。

苏州楼市具备一定的韧性,使其在春节后至3月市场呈现出强势的复苏能力,但后劲支撑力还不够,5月苏州大市的楼市成交整体回落,项目、板块、城市间的分化还在延续。

整体来看,在前期积压购房需求释放后,市场面临较大的压力,当下修复市场信心和预期显得尤为重要,苏州大市范围内需要进一步的实质性政策落地。

数据说明

1.指标解读:本次测评企业范畴为苏州市区范围内(不含昆山、太仓、常熟、张家港)的管理项目;

2.数据来源:合同签约数据,已剔除回迁房、政府回购房源、退房数据等。

3.统计时间:如无特殊说明,统计时间区间自2023年05月01日起至2023年05月31日;

4.数据复核:采取多方数据交叉复合原则。通过监测数据、公开数据对企业相关数据进行多方验证和复核,针对数据不一致的情况通过多种渠道,包括但不限于企业提供相关文件自主申报,予以复查确认后亦纳入。

本文仅为个人观点,不代表所在企业立场,供参考

引用数据及观点请注明来源:克而瑞苏州房产测评(cricfjsz)

仅代表克而瑞苏州机构观点,供参考

引用数据和观点必须经克而瑞苏州工作人员同意转载务必按照以下格式:转自:克而瑞苏州房产测评(cricfjsz)

读完文章后

感谢“分享、点赞、在看”三连支持哦