对的时间做了对的事,但业绩亦喜亦忧。

作者 | 常山

编辑 | 小白

星帅尔(002860.SZ)自2017年上市以来业绩保持较快增长。

2023年前三季度,营业收入22.85亿元,同比增长近83%;扣非净利润1.69亿元,同比增长80%;经营性现金流净额1亿元,同比增长439%。

值得注意的是,该公司在三季度单季扣非净利润同比增长超130%,高于上半年扣非净利润61%的增速,显示出强劲增长势头。

2023年8月18日机构调研,星帅尔副总经理、董事会秘书陆群峰表示,预计2023年全年能实现25亿元营收(较2022年同比增长25%左右)。

融资、并购、跨界投资、战略合作,业绩增长组合拳

星帅尔自2019年以来先后收购浙江特种电机、新都安股权,纳入合并报表,随后实施可转债募资继续收购资产,进而推动营收快速增长。

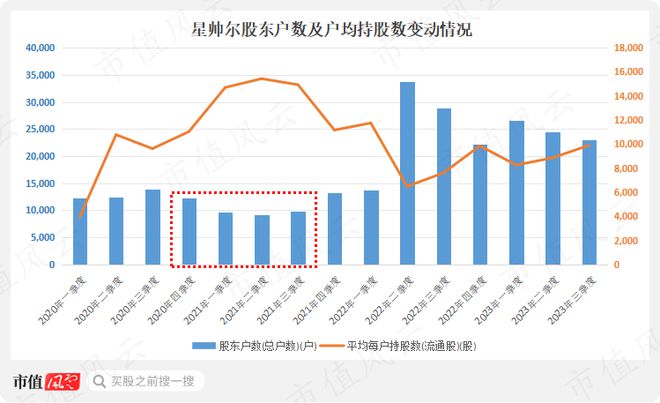

在该公司业绩爆发前,股价先来走出一轮上涨行情。

与绝大部分个股上涨一样,星帅尔在2020年至2021年出现一轮明显股东户数减少,而这期间正对应股价单边上涨;2020年10月到2021年11月区间最大涨幅超120%,显然这期间有投资者(机构)在刻意收集筹码进而推动股价上涨。

(制图:市值风云APP)

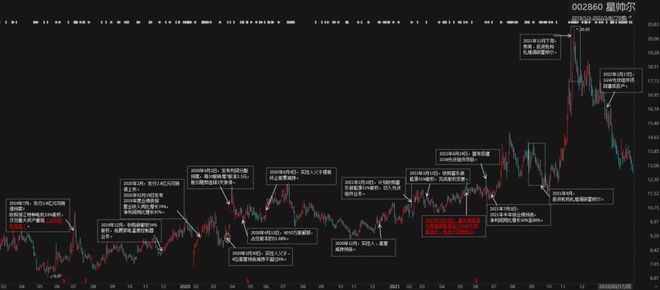

股价上涨期间,上市公司间歇发布对外投资、业绩增长、跨界光伏领域等利好消息。

2019年7月发行可转债收购浙江特种电机53%股权; 2019年12月再次收购新都安34%股权; 2020年2月发布业绩快报,营收、净利润双双同比大幅增长。

有意思的是,2020年12月,星帅尔实控人、部分高管发布减持预案,1个多月后的2021年2月10日中午宣布收购富乐新能源51%股权,切入光伏组件业务。

该公司股价在当日午市开盘瞬间冲击涨停,并由此开启近9个月的上涨。

同年3月12日完成股权变更,星帅尔成为富乐新能源控股股。3个月后宣布,富乐新能源与泰恒新能源签重大战略合作协议,协议约定:泰恒新能源向富乐新能源采购不少于5GW单晶硅182太阳能组件,同时富乐新能源向泰恒新能源购买太阳能电池片。

该协议有互刷营业收入的嫌疑。

签订该重大买卖协议后的1个月2021年6月24日,上市公司才宣布投建1GW光伏组件项目。而后就是业绩大幅增长、机构扎堆调研,股价随之出现一轮快速上涨。

不得不说,星帅尔在2020年至2021年的股价上涨中,预期管理做得非常好;实控人及高管的减持(利空)都能快速被利好消息对冲掉。

一个早有预谋的操作,2020年3月30日发布实控人父子、6位高管的大比例减持预案,3个交易日后随即宣布每10股转增7股的高送转方案,股价因此连续2天涨停。

2019年5月至2021年5月期间,该公司实控人父子、高管等合计减持超过1211万股,套现2亿元。

资本运作:融资、分步收购资产

星帅尔对外投资比较谨慎,收购的几家公司均采用分步收购的方式,如此操作既保证标的公司业绩不至于太烂,又做好了预期管理。

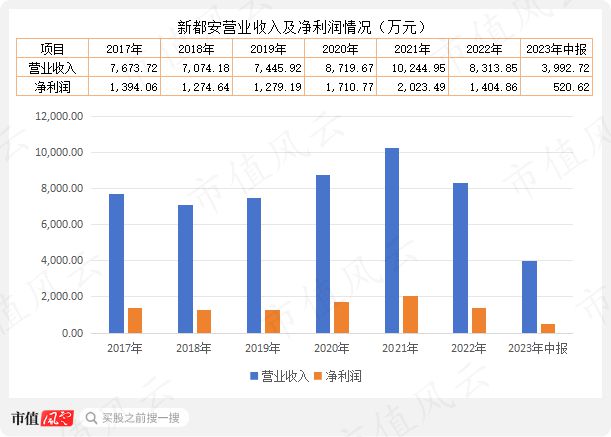

01收购新都安,5年收回投资成本

2017年6月,星帅尔以5100万元收购常熟新都安电器股份有限公司(本文简称“新都安”)51%股权。

新都安主要从事于温度控制器的研发、生产和销售,主要应用于变压器、微波炉、饮水机、热水器、吸尘器等小家电领域,客户主要有美的、格兰仕、苏泊尔、科沃斯、方太、松下、惠而浦、三星、LG等公司。

该公司的业务与星帅尔原有的热保护器等形成一定协同。

2020年1月,以3400万元收购新都安34%股权的收购,星帅尔持股比例达85%,形成商誉共计2298万元。

2017年至2021年,新都安的业绩保持增长,期间累计创造9087万元,与上市公司股权收购款相当。

(制图:市值风云APP)

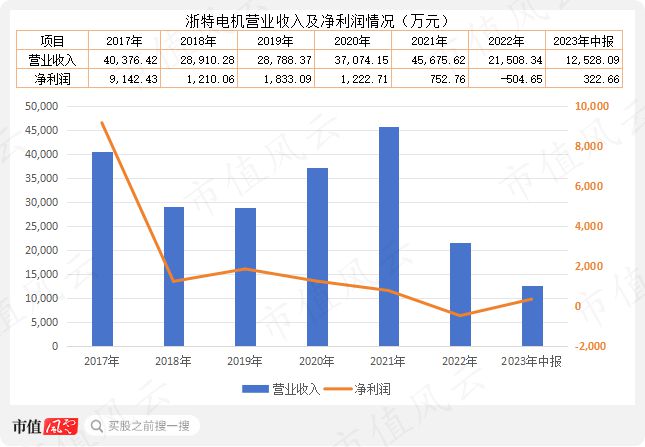

02收购浙特电机,赔本买卖

2017年10月,星帅尔以9743万元收购浙江特种电机股份有限公司(本文简称“浙特电机”)24.98%股权;浙特电机100%股权的估值对应3.9亿元。 2019年1月,上市公司再次以8066万元收购浙特电机21.77%股权,交易完成后持有46.76%股权。 2020年1月,上市公司发行可转债募资2.8亿元,其中1.96亿元用于收购浙特电机53.24%股,次月完成股权交割。

星帅尔分三次合计投入3.75亿元,因浙特电机账面净资产为3.7亿元,因此,收购该公司未产生商誉。

但是,从目前看这是一笔赔本买卖。2018年以来浙特电机的净利润呈逐年下降,2018年至2022年净利润累计只有4500万元。

(注:2019年净利润为测算值)

03收购富乐新能源,业绩爆发

2021年3月,星帅尔以3060万元收购黄山富乐新能源科技有限公司(本文简称“富乐新能源”)51%股权,是一次跨界尝试。

公开信息显示,富乐新能源成立于2017年3月,建有光伏组件产能0.35GW,王春霞为原控股股东和实控人。

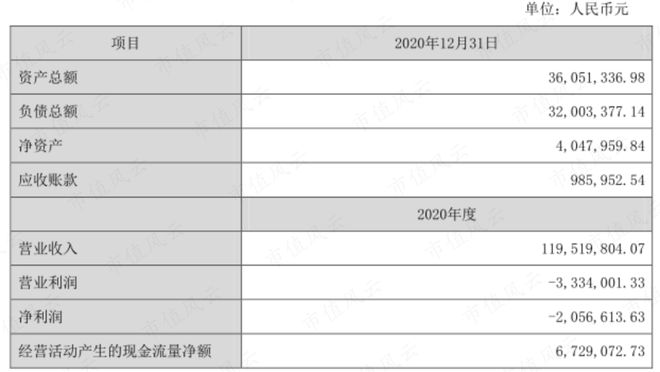

被收购时,富乐新能源处于亏损状态,并且账面净资产不到500万元,随时都有可能资金链断裂。

富乐新能源的原股东王春霞等人承诺,富乐新能源2021年度、2022年度、2023年度扣非净利润分别不低于800万元、960万元、1150万元。

同年6月,上市公司宣布投资3亿元建设光伏组件项目。其中,一期投入1亿元用于建设“年产1GW光伏组件项目”,由富乐新能源具体实施。

上文提到,2021年5月23日,富乐新能源与泰恒新能源签订购销框架协议:

泰恒新能源向富乐新能源采购不少于5GW单晶硅182太阳能组件;同时富乐新能源向泰恒新能源购买太阳能电池片,用于泰恒新能源指定组件订单生产,履行期限2021年5月20日起至2024年5月20日。

如果这个交易是真实的,那么,富乐新能源所扮演的就是组装厂角色。

由此不难推测,富乐新能源2021年以来的营业收入绝大部分是由泰恒新能源贡献的。

在大客户的加持下,富乐新能源2021年扣非净利润1068万元,超过对应的业绩承诺额。

2022年1月18日,“年产1GW光伏组件项目”投产。上市公司宣称,新产线可以生产出市场上性能最好、使用寿命最长的182、210BIPV双玻双面组件,富乐新能源将逐步实现1.5GW/年的产能。

2022年4月22日,上市公司宣布追加2.4亿元投资富乐新能源,完成后持有后者90%股权,由此共计新增2735万元商誉。

因项目投产,富乐新能源在2022年创造了11.3亿元的营收,占当期上市公司总营收的57%,对冲了原有家电业务收入下滑的影响。

2023年上半年,该公司营业收入11.1亿元,占星帅尔上半年总营收的70%;而富乐新能源创造的净利润5755万元占上市公司净利润的47%。

(制图:市值风云APP)

需要指出的是,伴随光伏组件业务收入快速增长,应收账款也同步较快增长(下文详述)。

04再次发行可转债

星帅尔在光伏业务上的拓展使得营收规模快速增加,为此继续加大光伏业务投资。

2023年7月17日,上市公司第二次发行的可转债上市。此次发行462.9万张,募资约4.63亿元,其中,3.85亿元用于年产2GW高效太阳能光伏组件建设项目。

从目前看,星帅尔将继续加大在光伏领域的拓展以谋求业务规模上的增长,资金需求较大,未来一个时期内分红金额可能比较少。

星帅尔2017年3月上市募资3.01亿元,2020年和2023年的可转债募资合计7.43亿元,前后共计募资10.44亿元;而上市以来累计分红6次,共计1.58亿元。

主营业务分析:家电业务稳定期、光伏业务扩张期

星帅尔成立于1997年,以热保护器、起动器和密封接线柱产品起家。

2017年上市后,借助资本市场融资功能先后收购新都安电器、浙特电机、黄山富乐新能源等公司进入温控器件、电机、光伏行业,在光伏领域快速发展,使得公司营收大幅增长。

该公司在2017年上市时营业收入为3.55亿元,2022年增至19.49亿元,增长4.5倍;虽然扣非净利润没有明显增长,但最近几年均有1亿元左右的盈利水平,也算是不错。

上市公司的控股股东为楼月根,实际控制人系楼月根、楼勇伟父子,截止2023年6月末合计控制星帅尔42.9%股权。

(制图:市值风云APP)

从上图看该公司经营性现金流在2019年之前都保持较好,收现比、净现比均在1.0左右,但2020年以后收现比均低于0.8,说明该公司销售回款有所下降,应收账款余额也是自此快速增长。

通过并购,星帅尔在2019年增加电机业务、2021年新增光伏组件制造业务,使得该公司营收在2022年大幅增长。

2021年之前,该公司第一大业务为白电零部件产品,但在2022年下滑近30%,今年上半年有所恢复,但是,第一大业务已切换为光伏组件。

目前,该公司业务收入主要包括家电零部件、光伏、电机及其他等。

(制图:市值风云APP)

(一)家电业务为稳定的现金流业务

家电业务主要产品为热保护器、起动器和密封接线柱等。

热保护器用于制冷压缩机中电机的过流、过温保护,起动器用于辅助压缩机完成起动动作,密封接线柱主要用于实现压缩机内外电源线的连接、绝缘和密封等功能; 客户以白电制造企业为主,包括钱江制冷系、华意系、东贝系、美芝系、四川丹甫、江苏白雪、LG电子等。

该业务是上市公司的基本盘,能够稳定且持续造血,进而为该公司拓展其他业务提供资金。

2019年之前,该公司的收现比、净现比均在1.0左右,说明,经营业绩均能转化为现金流回到上市公司,这是该公司向其他领域拓展的底气。

(制图:市值风云APP)

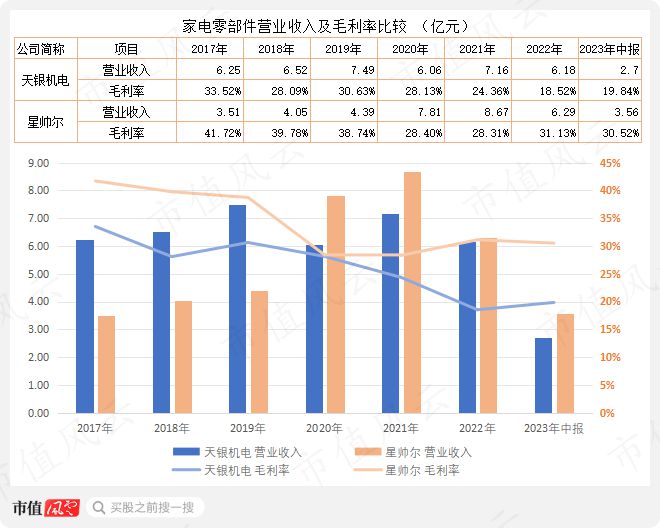

家电零部件的业务上,星帅尔与天银机电(300342.SZ)均有业务涉及。

天银机电与星帅尔业务收入规模相差不大,前者的收入规模相对稳定在6至7亿元,后者则是在2019至2021年保持一定增长;星帅尔的毛利率略高于天银机电,并且相对稳定,天银机电毛利率最近两年有所下降。

(制图:市值风云APP)

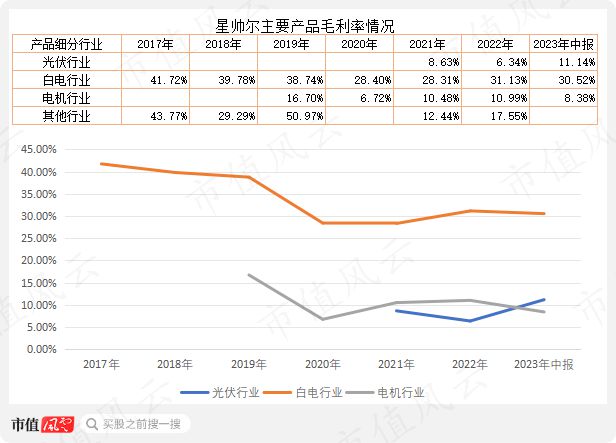

该公司主要产品毛利率普遍较低。

传统业务白电零部件最近几年稳定在30%上下; 而电机业务毛利率不高,在10%左右; 光伏组件为2021年新并入业务,毛利率处于较低水平,今年上半年明显上升。

(制图:市值风云APP)

(二)光伏业务收入快速增长但毛利率低

光伏组件业务系星帅尔收购富乐新能源而来。

富乐新能源的1GW光伏组件产线于2022年1月投产,目前产能达1.5GW,能生产P型、N型、HJT等各种类型常规或个性化定制组件。

按照2022年国内光伏组件产量294.7GW,富乐新能源1.5GW计算(原有0.5GW产能),后者的市场占有率仅仅是0.5%。

光伏组件业务在2022年一跃成为星帅尔第一大业务,年营收达11.2亿元。今年上半年该业务继续高歌猛进,营收超11亿元,占当期营收总额的71%,收入接近去年全年,毛利率也有所提升,但仍然较低。

综合该公司披露的信息看,与泰恒新能源的合作情况将直接决定富乐新能源的光伏组件的业务收入。

(制图:市值风云APP)

星帅尔在今年上半年光伏组件出货量约0.8GW,目前生产正常、订单充足,预计全年可达1.5-1.7GW。

2023年1月发行的4.63亿元可转债主要用于“年产2GW高效太阳能光伏组件建设项目”,预计今年年底前建成并逐步投产,明年可实现3.5GW/年产能。

2023年8月调研信息显示,该公司正在推进光伏组件与储能系统配套销售,已开始小批量供货,争取在Q3与客户有批量交付。

星帅尔进入光伏行业时间较晚,还处于产能扩产期,与同行相比,该公司在2021年和2022年毛利率水平较低。

(制图:市值风云APP)

需要指出的是,2023年7月25日调研信息显示:

星帅尔总部厂区、富乐新能源和浙特电机厂区屋顶的光伏电站已于2022年并网发电,为今后大量光伏电站的建设积累丰富经验。

从这个表述看,该公司未来将往光伏电站运营或代运营、代建模式延伸,意味着需要更多的资金投入。

(三)电机业务收入规模小且毛利率低

星帅尔的电机业务由收购的浙特电机而来,产品主要是中小型电机、微型电机。

产品主要包括三相异步电动机、高效节能永磁同步电机和高效节能微型电机,主要应用冰箱、空调、电梯、清洗机、新能源汽车(车载空调)、厨余粉碎机、水泵等领域。

而该公司表述,接下来的工作重心放在新能源汽车空调电机、别墅电梯电机、电动摩托车电机等领域。

2022年已接受部分新能源汽车厂家的验厂工作,已正式进入比亚迪供应链体系,小批量供货阶段。

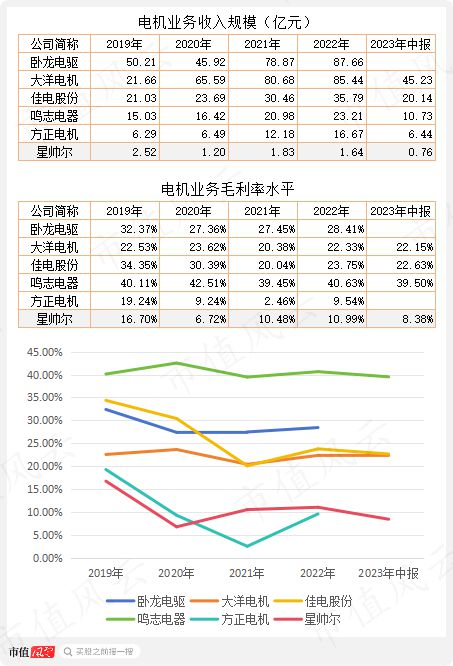

与同行业中的卧龙电驱(600580.SH)、大洋电机(002249.SZ)、佳电股份(000922.SZ)、鸣志电器(603728.SH)、方正电机(002196.SZ)等公司相比,星帅尔电机业务规模很小,且毛利率低。

(制图:市值风云APP)

此外,该公司其他业务产品包括光通信、光传感器组件等,2021年以来均有超1千万的营收,该业务处于培育期。

财务简析:有息债务规模小、应收账款增长快

(一)有息债务规模小

星帅尔的资产负债率自上市以来呈现上升趋势,有息负债率较小,2023年二季度末不到11%,对应债务规模3.47亿元,其中可转债3.43亿元,利息成本非常低。

(制图:市值风云APP)

有息债务规模小使得利息支出较少,今年上半年仅为33万元,而去年同期则是332万元。

而上半年利息收入达276万元,远高于利息支出。对上市公司而言,可转债的成本优势就体现出来了。

(制图:市值风云APP)

(二)第一大客户应收账款占比高

星帅尔的主要资产形式是流动资产,2017年上市以来,流动资产占总资产的比重基本在70%以上。

而在流动资产中,应收账款占比较高,且呈现上升趋势,2023年二季度末,达9亿元,占流动资产比重的35%。

值得注意的是,2021年末,应收账款规模不到3.3亿元,但2022年增至6.2亿元,增长近1倍,而今年上半年继续新增近3亿元,增长非常快。

(制图:市值风云APP)

应收账款伴随营业收入快速增长,2022年应收账款增速高于营业收入增速;今年上半年营业收入同比增长126%,应收账款增长仍达45%。

(制图:市值风云APP)

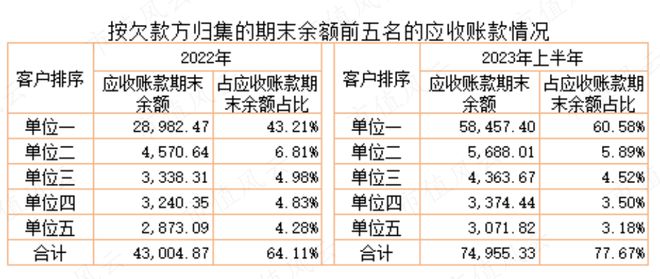

2023年上半年,应收账款期末余额9.65亿元,其中,账龄在1年内余额为9.28亿元,占比96%。

而应收账款期末余额排名第一的单位欠5.85亿元,占比达60.6%。今年上半年光伏业务、白电业务收入分别为11亿元、3.56亿元。从收入金额与应收账款规模对比看,星帅尔应收账款排名第一的应该是光伏组件客户。

综合该公司披露的信息,这位客户应该是泰恒新能源。

(制图:市值风云APP)

此外,2022年该公司对其第一大客户的销售额为7.63亿元,约占营业收入的40%,对第一大客户存在很高依存度。

结合2022年末、2023年6月末的应收账款看,第一大客户对星帅尔的营业收入和应收账款影响很大。若不能拓展更多的光伏组件下游客户,星帅尔的业绩将在很大程度上受制于第一大客户。

上市之初星帅尔营收规模较小,上市后借助资本市场融资功能通过并购方式实现营收规模快速增长,目前看财务数据整体较好。

2021年以来,光伏行业出现一轮高景气度,该公司正好在对的时间做了正确的事情,赶上了光伏这轮大行情,营收得以高增长。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究