今年以来,快递业继续保持活跃态势,国家邮政局公布的数据显示,1—9月,中国邮政行业寄递业务量累计完成1151.1亿件,同比增长13.6%。其中,快递业务量(不包含邮政集团包裹业务)累计完成931.2亿件,同比增长16.4%。

然而,今年以来,快递公司股价整体表现不佳,A股上市快递公司中,韵达、顺丰、圆通年内股价跌幅均超过了30%。

从A股快递公司最新披露的三季报来看,在淡季情况选,或多或少都出现一些不及预期的表现,有的增收不增利,有的增利不增收,似乎难以实现营、利两全。而随着“双11”旺季的到来,快递公司将在今年剩下的两个月进行业绩冲刺。

圆通、申通、德邦增收不增利

A股快递公司中,圆通率先披露财报,虽然刚刚出色地完成了杭州亚运会的物流保障工作,但其业绩表现并没有达到预期。

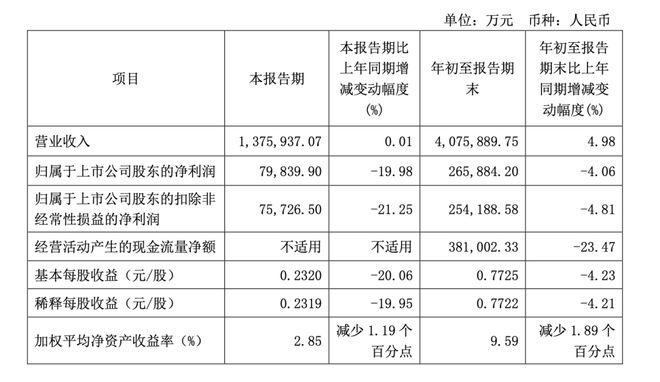

财报数据显示,圆通第三季度营业收入137.59亿元,同比微增0.01%;归属于上市公司股东的净利润7.98亿元,同比下降19.98%。综合前三季度来看,营业收入407.59亿元,同比增长4.98%,归母净利润26.59亿元,下降4.06%;扣非归母净利润25.42亿元,下降4.81%。

圆通三季报

圆通上一次出现单季度净利润增速为负是在2021年的第三季度,也就是说时隔两年,圆通再次出现净利润下滑。从现金流表现来看,截至三季度末,圆通经营现金流为38.1亿,去年同期现金流为49.78亿,下降24%。

今年6月,圆通通过了3亿-5亿元的股份回购方案,最新公告显示,截至10月31日,公司以集中竞价交易方式累计回购股份2095.23万股,占公司总股本的0.61%,累计回购总金额为3.0568亿元。

今年快递业务量一直高速增长的申通第三季度实现营业收入102.5亿元,同比增长12.43%,但净利润仅274.14万元,大幅下降87.73%,扣非后净亏损800万;公司前三季度实现营业收入293.36亿元,同比增长21.84%;归属于上市公司股东的净利润2.21亿元,同比增长4.77%。

申通三季报

申通在2022年全面启动三年百亿产能提升项目,公司管理层也多次对外表示坚定长期主义。三季度,申通实施了积极的价格策略,单票快递价格约为2.12元,同比下降12.6%、环比减少0.13元,业务量同比提升26%,增速为通达系中最高,公司三季度市占率也提升至13.7%,代价则是短期利润承压,公司负债率也创新高至61.87%。

相比之下,德邦虽然三季度也是增收不增利,但净利润下滑幅度并未突破两位数。财报数据显示,第三季度德邦营业收入97.50亿元,调整后同比增长21.64%,净利润2.28亿,同比下降6.5%;前三季德邦营业收入254.43亿元,同比增长11.51%,净利润4.71亿元,同比增长44.47%。

德邦三季报

第三季度,德邦快递业务营收同比下降8.73%,而得益于京东物流将原独立运营的快运业务的中转、运输环节交由德邦快递操作,德邦快运业务营收同比大幅增长87.87%。德邦最新公告显示,公司增加2023年度日常关联交易预计约20亿元,增加后2023年预计金额合计约50亿元,从具体关联方来看,大幅增加与京东的关联交易。

顺丰、韵达增利不增收

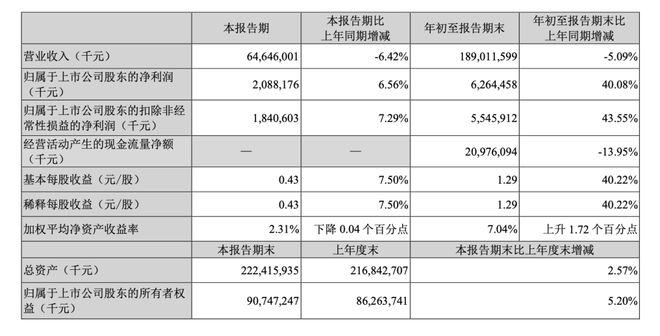

无论是第三季度还是前三季度,顺丰均实现了增利不增收。财报数据显示,今年第三季度,顺丰营收646.46亿元,同比下滑6.42%,归母净利润为20.88亿元,同比增长6.56%,扣非后净利润为18.41亿元,同比增长7.29%;前三季度顺丰实现营收1890.12亿元,同比下滑5.09%,归属于上市公司股东净利润62.64亿元,同比增长40.08%。

顺丰三季报

对于营收的下滑,顺丰在财报中解释称,供应链及国际业务主要受到国际空海运需求及价格均同比下行的影响,第三季度供应链及国际业务收入同比下降32.69%,但环比第二季度实现温和回升。

另外,顺丰在第三季度业务量达成28.24亿票。速运物流业务不含丰网的收入及业务量分别同比增长7.43%和13.39%。

同样增利不增收的还有韵达。财报数据显示,韵达第三季度营收为112.6亿元,较上年同期的123.96亿元下降9.15%;净利为2.96亿元,较上年同期的1.95亿元增长51.46%;扣非后净利为1.8亿元,较上年同期的1.64亿元增长10.19%。

韵达三季报

前三季度,韵达实现营收328.35亿元,较上年同期的352.46亿元降6.84%;净利为11.64亿,较上年同期的7.46亿元增长56%;扣非后净利为9.7亿元,较上年同期的6.97亿元增长39.1%。

值得关注的是,从单季度业绩来看,韵达增利不增收的情况已经维持了四个季度。

快递专家赵小敏表示,三季度快递公司财务指标低于市场预期,主要是淡季情况下,有些公司自身的策略和对市场的精准度判断可能出现一定的偏差。如今全年业绩冲刺仅剩两个月,双11旺季叠加年底业绩冲刺,也为接下来行业竞争带来更多的不确定性。

快递股价普遍下跌

相比业绩层面的不同表现,在资本市场层面,股价下跌却似乎了今年快递公司的“主旋律”。

截至今日收盘,A股上市的五大快递相关公司年内股价均呈下跌状态,从跌幅来看,申通年内下跌9.87%,是唯一一家仍在10%以内的,其他五家均超过两位数,德邦年内跌幅为27.60%,其余三家均跌超30%,韵达跌幅最大达到了36.84%。

从行业竞争层面来看,在维持了短暂的平稳态势之后,今年各家快递公司单票收入又出现了一定程度的下滑,根据顺丰、韵达、申通、圆通披露的9月经营数据,韵达和申通当月单票收入分别为2.29元、2.11元,下滑幅度均超过10%,圆通9月单票收入下滑7.32%至2.34元。

赵小敏表示,极兔在港交所上市后,紧接着会是顺丰、菜鸟在港交所挂牌,这些都将为快递行业带来新的竞争变量,不过一个确定的趋势是,今年快递行业无论是加盟制还是直营模式,都已经迎来了整个行业分化的开始,明年全面分化会进一步加速,快递行业的集中度会进一步提升,快递行业的整体趋势就是并购整合。

各家快递公司也都对未来的行业竞争和公司接下来的发展进行了表态。谈及明年的行业格局和价格趋势,圆通管理层在投资者调研会议上表示,快递行业竞争格局将逐渐清晰,未来行业竞争格局将进一步分化,市场价格预计将相对平稳且保有合理弹性的趋势。

对于四季度的业务量展望,韵达管理层表示,第四季度,快递行业进入传统旺季,特别是双十一、双十二等活动,公司对今年第四季度快递行业增长保持乐观的看法。

另外,多家公司对成本费用发表观点。顺丰管理层表示,在成本方面,去年公司已采取诸多降本增效举措,包括跨业务部门的多网融通、营运模式变革、持续通过科技手段提升收转运派运营环节的效率,有效降低成本。

韵达管理层称,2023年,公司成本费用下降趋势较为明显,特别是第三季度公司单票核心运营成本及单票费用已基本恢复到了2021全年的水平。圆通管理层则认为,长期而言,公司单票成本未来仍有下降空间,公司将持续深化各项降本增效核心举措,深挖成本降幅空间。