今天福州举行了第三次土拍,规模较小,与上一轮一样放在月底,正好结合一下网签数据做一个整体分析。

网签数据

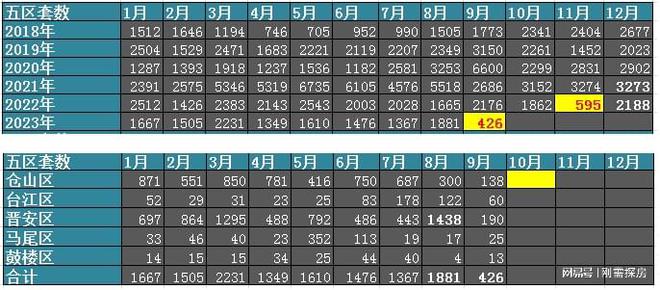

9月,截止27日,官方发布的五区新盘网签合计426套,平均一天15套,后面3天不出现异动,本月450套左右。

这样的数据,放在福州2018年开始的网签月数据里面,创下新低!

比2022年11月,因为疫情导致的595套还低。

回顾近期楼市,可以说放宽政策不少:

8月30日,非五城区户口的福州人可买第二套144㎡以下住宅

8月31日,官宣下调存量房贷利率

9月11日,福州取消限购、限售

9月14日,实施“认房不认贷“政策

9月25日,五城区降首付比例

除此之外,9月福州两大热点,鼓楼台江等二环内启动全面旧改,闽侯南通、竹岐等楼盘,放出特价:金地自在城8888元/㎡,中铁城江督府7777元/㎡。

面对这样的救市氛围,以及外围的特价盘,目前来看数据层面,依然没有逆转的局势。

从明细来看,本月销冠,依然来自上海西的改善盘,被建发璞云拿下。

作为二环内的改善盘,从领证开始,每次都是短时间内集中网签,也变相说明自身的去化表现。

作为对比,上个月首次领证的天琴樾,8月网签68套后,9月只网签9套。

截止目前,建发璞云合计网签329套,国贸天琴樾合计77套。

两个盘都宣称热销,数据说明一切。

随后唯一环比上涨的即万科城市之光,在8月加速分销后,9月截止目前网签32套。

这个三环边的超级大盘,本月迎来最大利空,被群友砸盘,不过从网签表现来看,还是坚挺。

剩下项目就不细聊了,数据都在15套以下。

其中存量盘代表的两个区域南二环,东区。

9月的数据,都是低迷的可怕。

以上就是面对各种政策频出后,福州新盘市场短时间内的表现。

10月迎来国庆,按正常楼市节奏,会有一波促销,目前郊区打响降价战,下一步就看市区表现了。

聊完新房,顺便聊聊二手,目前二手数据官方还未发布,预计不会太差。

在市中心启动全面旧改后,从部分二手平台成交来看,这些老旧房成为成交主力,部分都上涨10%左右。

在货币旧改消失后,市中心旧改依然吸引了部分二手参与,这是一个关注点。

从目前规划来看,安商房和商品房混合的局面,基本成为历史。

安商房在二手市场的杀伤力,也在逐步显现,近期部分项目出现隔离矛盾,也是其中一个热点。

对于当初二环内高比例安商房,比如塔头高比例安商房,高峰期3-3.2W,甚至捆绑车位。

按目前市中心旧改启动后,个人感受:当初市中心的高比例安商房,会成为首个被暴击的目标。

土拍情况

今天福州举行第三次土拍,由于只有三幅地块,其中两幅三远纯商,一幅桂湖地块。

在土拍前,官方发出公告,取消指导价,删除:福州市人民政府有权对商品住宅的预售及销售价格进行限制。

相当于土拍的限价,取消!

最终成交情况:

宗地2023-25号:面积70亩,容积率3.1,楼面价12766元/平,成交金额18.55亿,榕发

宗地2023-26号:面积67亩,容积率3.1,楼面价13363元/平,成交金额18.53亿,榕发

宗地2023-27号:面积98亩,容积率0.35,楼面价15459元/平,成交金额3.57亿,古厝

从最终拿地结果来看,三幅地块都被本土国企拿下。

三远两幅纯商住宅,都被榕发底价拿下,桂湖被古厝集团拿下,合计吸金40.65亿。

虽然这次土拍热度很低,地块很少,不过从吸金角度来说。

对比前两场土拍,一场16亿,一场18亿。

这样的纯商住宅地块,对于土地吸金的作用还是明显。

昨天招商集团也发布第三轮供地指示,非常关注的东大、高工都在列。

对于三远地块,还剩下一幅教育用地,以及一幅109亩,容积率2.8的住宅用地。

此时回顾三远的拿地情况:

最早的左侧三幅地块:

宗地2022-47号,面积125亩,楼面价6940,安商房,左海集团

宗地2022-46号,面积55亩,楼面价8419,部分安商,新区集团

宗地2022-39号,面积49亩,楼面价13468,纯商,古厝集团

这次右侧两幅,被城投集团-榕发拿下。

至此,福州常见的几家国企已经都在三远拿地。

此时剩余最后一幅109亩的纯商地块,不出意外应该归属:城投集团-建总。

此时发现南二环北园东升,四幅纯商地块,被左海、榕发、建总、新区拿下,合称四大金刚。

这一次的三远,已经集齐4家国企,当然从地块属性来看,左海+新区,以安商房为主,压力会小不少。

从未来的供应来看,整个三远旧改,预计会供应9700套左右,其中商品房预计6000套。

虽然有安商房配建,不过容积率2.8-3.1,可以说巨型旧改的背后,对于后续去化考验不小。

土地限价

最后聊聊土拍限价,当公告发出后,看到很多从业人员很兴奋。

可能从字面来说,限价取消,意味着涨价?

不过从这两年土拍表现来看,90%以上楼盘,实际售价都低于指导价,大部分指导价都虚高较多。

即便指导价偏低,也可以通过精装做溢价,整个楼市已经看不到2021年那种,直接加价,或者额外捆绑精装加价等操作。

连所谓的捆绑车位,都变成买车位给优惠。

可以说这个限价从实际来说,不是限价高度,而是限制下限。

对于后续的土拍,即便没有指导价,不过依然很容易分辨后续走势。

楼面价+溢价率,才是土拍的核心数据。

盘点总结

对于楼市发展,面对各种政策频出后,所谓的金9没有等来,本月的新盘由于少了安商房网签的掩护,数据更加苍白。

郊区的价格战,市中心的大面积旧改,这些表现预计还会持续影响后市。

土拍拿地,依然没有反弹,后续市中心的供应,相信会带起一些热度。

对于目前市区的存量盘,大部分去化都不太理想,相比于以往部分民企会大幅度降价抢跑。

目前福州新盘,基本被国央企包揽,还有一定的稳定度。

当然时间都在流动,转眼到了冲击年底的时候,届时的市场,会如何表现?