惠誉警告可能下调美国AAA信用评级凸显债务违约担忧,违约风险压顶,多数美股板块继续下挫,但AI需求意外旺盛、季度营收和指引远优于预期的英伟达飙涨,带动芯片股全线反弹,支持纳指和标普走高。

投资者对下月初美国政府可能无法偿付的担忧加剧,债市继续体现违约风险,6月初到期的美国短债收益率盘中曾全线升破6.2%。

周四公布的数据喜忧参半:一季度美国GDP增速上修,但当季美联储关注的通胀指标PCE物价指数增速超预期上修至5%;上周美国首次申请失业救济人数小幅回升、升幅低于预期,但此前两周人数下修。

数据公布后,市场加码押注美联储将继续加息,定价显示交易者充分消化了美联储未来两次会议期间将加息25个基点的预期,且6月加息25基点的几率超过五成。对利率前景更敏感的两年期美债收益率盘中升幅曾接近20个基点,和基准十年期美债的收益率均刷新两个月高位。

欧债收益率同样攀升,英国国债的收益率升幅遥遥领先。在周三英国公布核心CPI意外回升、创三十一年最高增速后,两年期英债收益率连续两日至少一日升近20个基点,周四盘中继续刷新七个月来高位时,两日升幅累计超过40个基点。

汇市方面,市场押注美联储继续加息,美元指数进一步上行,两个月来首次站上104.00。欧元区最大经济体德国一季度GDP环比下降0.3%,连续两季萎缩,陷入技术性衰退。欧元兑美元跌至两月低谷,助长美元走强。人民币承压下行,离岸人民币兑美元去年12月以来首次盘中失守7.09。

大宗商品中,美元和美债收益率上行的打击下,黄金继续下跌,自3月下旬以来首次收盘跌穿1950美元;在俄罗斯副总理称他预计6月4日的OPEC+会议不会宣布新的减产举措后,国际原油刷新日低,盘中跌幅扩大到4%以上,跌落三周高位;在天然气库存高于往常同期水平、液化天然气(LNG)供应强劲之际,德国衰退又打击欧洲需求前景,欧洲天然气加速下跌,齐创两年新低。

纳指创近三周最大涨幅 英伟达市值逼近万亿大关 一日涨近两个英特尔 英特尔领跌道指成份股

三大美国股指集体高开。纳斯达克综合指数开盘即涨超1%,和标普500指数全天保持涨势。尾盘刷新日高时,纳指涨幅略超过2%,标普涨超1.2%。而道琼斯工业平均指数开盘后迅速转跌,早盘尾声刷新日低时,日内跌近214点、跌近0.7%,此后逐步收窄多数跌幅,午盘和尾盘都曾短线转涨。

最终,三大指数未能集体反弹。道指收跌35.27点,跌幅0.11%,报32764.65点,连跌五日,连续两日创3月29日以来收盘新低。纳指收涨1.71%,创5月5日苹果公布一季度财报次日以来最大涨幅,报12698.09点,不但脱离周三连跌两日所创的5月16日以来低位,而且逼近周一反弹所创的去年8月18日以来高位。周二和周三连续刷新5月16日上周二以来低位的标普收涨0.88%,报4151.28点。

科技股为重的纳斯达克100指数收涨2.46%,跑赢大盘,在连跌两日至一周低位后,刷新周一反弹所创的去年4月以来高位。价值股为主的小盘股指罗素2000收跌0.7%,连跌三日、连续两日刷新5月16日以来低位,连续两日跑输大盘。

主要美股指周四走势

标普500各大板块中,周四共五个收涨,芯片股所在的IT板块涨超4%,成份股英伟达在标普500成份股中领涨,通信服务板块涨逾0.4%,工业和房产涨约0.3%,金融微涨。六个收跌的板块中连续两日逆市收涨的能源板块跌约1.9%领跌,公用事业跌超1%,医疗跌约1%,跌幅最小的是跌近0.4%的材料。

总体连跌两日的芯片股强劲反弹,费城半导体指数和半导体行业ETF SOXX分别收涨约6.8%和6.7%,均创一年多来收盘新高。

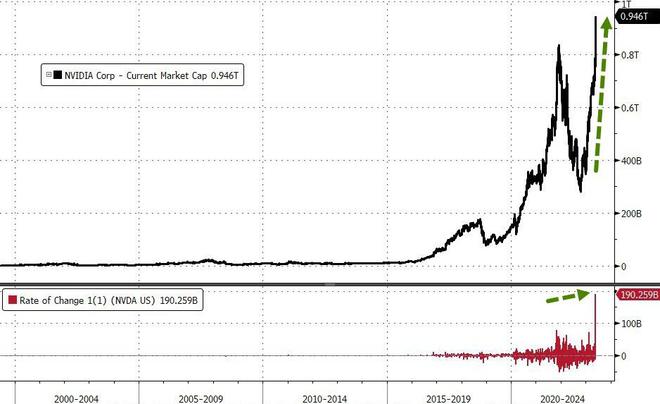

芯片股中,表现最好的英伟达早盘股价曾涨至394.8美元,涨幅超过29%,收涨24.4%,收盘价略低于380美元,创盘中和收盘历史新高,市值曾达到9550亿美元,距1万亿美元市值大关一步之遥,有望成为全球第九家市值突破1万亿美元的上市公司。盘中英伟达市值曾涨将近2000亿美元,几乎相当于两个英特尔的市值。

英伟达市值较去年10月低位回涨超过6600亿美元

英伟达创美股史上最大单日市值增长规模,一日的市值涨幅就超过了标普500的472只成份股。

英伟达成为史上单日市值增长规模最大的美股

其他芯片股中,台积电美股收涨12%,AMD收涨11.2%,Marvell Technology、应用材料和博通都涨超7%,美光科技收涨4.6%,盘中曾跌超1%的高通收涨近1%,而英特尔盘中跌超7%,收跌5.5%,在道指成份股中领跌。

盘后Marvell Technology公布一季度EPS盈利和营收均高于预期,并预计2024年AI营收将较一年前至少增长一倍,其股价加速上涨,盘后曾涨近20%。

AI概念股未能集体上涨。C3.ai(AI)盘初曾涨约10%,收涨2.1%,连涨两日至4月3日以来高位;盘初曾涨12%的SoundHound.ai(SOUN)和盘初曾涨超11%的BigBear.ai(BBAI)均收平。Palantir(PLTR)盘初曾涨超8%,收涨5%。Adobe(ADBE)收涨7.2%。有望为英伟达AI芯片H100提供电源管理解决方案的Monolithic Power Systems(MPWR)收涨17.5%。

在连涨两日且连续两日齐创5月1日来新高后,银行股总体连跌两日,但跌幅较周三明显缓和。周三跌1.8%的银行业指标KBW银行指数(BKX)收跌近0.2%;周三跌1.9%的地区银行指数KBW Nasdaq Regional Banking Index(KRX)收跌0.6%,周三跌1.8%的地区银行股ETF SPDR标普地区银行ETF(KRE)收跌0.8%。

地区银行ETF连跌两日

美国大银行总体上涨。摩根士丹利涨超2%,高盛涨超1%,美国银行涨近0.3%,摩根大通涨0.2%,富国银行涨不足0.1%,而花旗跌近0.6%。资管巨头嘉信理财(SCHW)涨超4%。地区银行齐跌。西太平洋合众银行(PACW)跌超5%,阿莱恩斯西部银行(WAL)跌2.5%,Zions Bancorporation(ZION)跌超2%,First Horizon(FHN)跌1.7%。

公布财报的个股中,一季度英属高于预期但二季度指引逊色、下调全年指引的云计算公司Snowflake(SNOW)收跌16.5%;预计二季度营收下滑的服装零售商American Eagle Outfitters(AEO)收跌12%;一季度EPS盈利低于预期、毛利下降4.7%的折扣零售商Dollar Tree(DLTR)也跌12%;而第四财季营收意外增长、称在华销售猛增30%的奢侈服装零售商Ralph Lauren(RL)收涨5.3%;一季度营收低于预期但EPS盈利高于预期的电子产品零售商Best Buy(BBY)收涨3.1%。

热门中概股总体连跌三日,跑输大盘。纳斯达克金龙中国指数(HXC)收跌2.2%。中概ETF KWEB和CQQQ分别收跌2.1%和1.4%。个股中,看准网跌超8%,小鹏汽车跌超7%,金山云跌超5%,蔚来汽车、京东、B站、微博跌超4%,腾讯粉单、新东方跌超3%,阿里巴巴、爱奇艺跌3%,理想汽车、达达、携程跌超2%,拼多多跌超1%,百度跌0.4%,而网易涨超2%。

欧股方面,泛欧股指连跌三日,因科技股反弹,跌幅较周三明显缓和。欧洲斯托克600指数收跌0.32%,跌幅远不及周三跌1.8%所创的3月15日以来最大日跌幅,仍刷新3月30日以来收盘低位。主要欧洲国家股指周四连续第三日齐跌,跌幅普遍不及至少跌超1%的周三,领跌的英股跌逾0.7%。

斯托克600各板块中,周四只有五个收涨,科技涨逾1.7%,工业、旅游、银行、个人与家庭用品板块涨不到0.4%,收跌的板块中,油气跌超2.2%领跌。此前连日下挫、周二重挫4.3%创五个月最大跌幅的欧洲奢侈股指数STOXX Europe Luxury 10收涨近0.9%,脱离七周低位。而欧洲芯片股受英伟达影响逆市走高,ASM International(ASMI)收涨8.6%,光刻机巨头ASML涨5%,BE Semiconductor(BESI)涨7.6%。

两年期英债收益率两日升超40个基点 两年期美债收益率日内一度升近20个基点

欧洲国债价格周四全线下跌,英债收益率升幅居首。英国10年期基准国债收益率收报4.36%,日内升16个基点,在美股盘中曾升破4.38%,连续三日刷新去年10月以来高位;2年期英债收益率收报4.50%,日内升17个基点,美股盘中曾升破4.56%,最近两个交易日累计涨幅达到41.6个基点,连续四日刷新去年10月以来高位。

基准10年期德国国债收益率收报2.52%,日内升5个基点,美股盘中升破2.53%,刷新五周高位;2年期德债收益率收报2.88%,日内升6个基点,美股盘中曾升破2.91%至2.913%,刷新逾四周高位。

美国10年期基准国债收益率在美国一季度PCE公布前曾下测3.72%刷新日低,公布后迅速上行,美股午盘曾升破3.82%,继周一和周二之后本周第三日刷新两个月高位,到债市尾盘时约为3.82%,日内升约8个基点,在周二止步六日连升后连升两日。

对利率前景更敏感的2年期美债收益率在PCE公布前曾下测4.35%刷新日低,公布后迅速站上4.50%,美股午盘升破4.54%,继周二之后本周二度刷新两个月高位,到债市尾盘时约为4.54%,日内升约17个基点。

两年期美债收益率刷新3月硅谷银行危机期间以来高位 美元指数三日连创两月新高 日元半年新低 人民币失守7.09

追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)在亚市盘初跌破103.90刷新日低,后很快转涨,全天多数时间保持涨势,亚市早盘已涨破104.00,两个月来首次突破这一关口,欧股盘中曾跌落104,美股盘前PCE公布后迅速重上104,涨幅再度扩大,美股早盘曾接近104.30 ,在连续两日创3月20日以来新高后,刷新3月17日以来盘中高位,日内涨近0.4%。

到周四美股收盘时,美元指数处于104.20上方,日内涨逾0.3%;追踪美元兑其他十种货币汇率的彭博美元现货指数涨0.3%,继续刷新3月17日以来高位,和美元指数均在上周五止步三连涨后连涨四日。

彭博美元现货指数连日刷新两个月高位

非美货币总体继续下挫。欧元兑美元在美股盘初曾跌破1.0710,创两个月新低,日内跌0.4%;英镑兑美元在美股午盘曾跌破1.2310,刷新4月3日以来低位,日内跌近0.5%;美元兑日元在美股午盘涨破140.00后一度涨势140.20上方,刷新去年11月以来半年高位,日内涨超0.5%。

美元兑日元去年11月以来首次盘中涨破140.00

离岸人民币(CNH)兑美元在亚市早盘刷新日高至7.0622,早盘即转跌,美股盘前随着美元加速上涨,自去年12月1日以来首次跌穿7.0900,美股早盘一度跌至7.0947,刷新去年11月30日以来盘中低位 。北京时间5月26日5点59分,离岸人民币兑美元报7.0919元,较周三纽约尾盘跌258点,在上周五终结三连跌后连跌四日。

加密货币总体反弹。比特币(BTC)在亚市早盘曾跌破2.59万美元,继续刷新5月12日以来低位,后持续回涨,美股午盘曾涨破2.66万美元刷新日高,较日低回涨超700美元、涨近3%,美股收盘时处于2.64万美元上方,最近24小时涨不到0.5%。

AI主题的加密货币周四盘中大涨,SingularityNET (AGIX) 一度涨19%,Measurable Data Token (MDT)曾涨超6%, Cortex (CTXC)曾涨6%,Fetch.ai (FET)曾涨近5%。

原油跌落三周高位 一度跌超4% 欧洲天然气跌超8%创两年新低

国际原油期货周四全天基本保持跌势,美股早盘尾声时俄罗斯副总理暗示下月OPEC+会议不会决定进一步减产后刷新日低,美国WTI原油跌至70.98美元日内跌逾4.5%,布伦特原油跌至75.05美元,日内跌逾4.2%。

最终,WTI 7月原油期货收跌2.51美元,跌幅3.37%,报71.83美元/桶;布伦特7月原油期货收跌2.10美元,跌幅2.68%,报76.26美元/桶,和美油均止步三日连涨、跌落各自周三刷新的5月1日以来收盘高位。

美国WTI原油3月上旬以来走势

欧洲天然气在上周五反弹后连跌四日,跌幅远超周三,继续创新低。周三收跌近2.8%的英国天然气期货收跌9%,报58.58便士/千卡,在连续两日创近两年新低,又连续两日创两年新低;周三收跌4.6%的欧洲大陆TTF基准荷兰天然气期货收跌8.4%,报25.452欧元/兆瓦时,在连续三日创近两年新低后,又创2021年5月以来新低。

美国汽油和天然气期货均回落。连涨四日的NYMEX 6月汽油期货收跌近1.8%,报2.6735美元/加仑,跌离连续三日刷新的4月18日以来高位;NYMEX 6月天然气期货收跌3.79%,报2.3070美元/百万英热单位,回吐周三结束三连跌的所有涨幅,刷新周二所创的5月12日以来低位。

伦铜告别半年低位 伦锌四日连创两年多新低 黄金四连跌至两月新低

伦敦基本金属期货周四多数反弹。领涨的伦锡涨约2.7%,脱离周三跌穿2.4万美元所创的4月上旬以来低位,重上2.4万美元,和伦铜、伦铝、伦铅都止住三日连跌。伦铜暂别连续两日所创的去年11月以来低位,但未能收复8000美元关口,连续两日收于8000美元下方。伦铅和伦铅分别走出七个月来和一周多来低位。连跌两日的伦镍涨约2.4%,告别去年9月以来八个月低谷。而伦锌连跌四日,在连续两日创2020年10月以来新低后,又连续两日创2020年7月末以来新低。

纽约黄金期货周四全天基本保持跌势,美股盘前美元涨幅扩大期间刷新日低至1939.2美元,日内跌约1.3%。

最终,COMEX 6月黄金期货收跌1.06%,报1943.70美元/盎司,创3月21日报1941.1美元以来收盘新低,连跌四日、最近八个交易日内第七日收跌,连续第八个交易日收于2000美元下方。