周一A股高开高走,三大指数大幅上扬,创业板指涨超3%,文化传媒、互联网、券商等板块涨幅靠前,两市成交额时隔4个交易日重返万亿。北向资金单日净买入超50亿元,大幅流入。

宏观上,国内经济金融环境不悲观,万亿国债等政策释放利好,10月PMI小遇波折,经济/盈利触底回升的大趋势没有改变;美国小非农远低于预期,11月FOMC会议暂停加息,表态偏鸽,美债利率大幅回落,带动全球流动性改善。权益市场分子端/分母端利好因素正在集中显现,修复行情有望继续演绎。

本文逻辑

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一、投资展望

策略前瞻:当前A股胜率/赔率视角俱佳,向上还有很大的空间。从分子端来看,10月PMI数据稍遇挫折,但国内经济底/盈利底已经得到反复确认。叠加政策端宽松政策持续发力托底,消费、出口保持韧性,国内经济/企业盈利向上的趋势保持;从分母端来看,11月FOMC会议暂停加息,释放出鸽派信号,美国就业数据不及预期,经济景气下行,共同促使美债利率显著下行,全球流动性大幅转松,外资流出边际趋缓。总的来说,A股分子/分母两端利好齐显,Q4反弹还是有很大的空间。高度关注11月中美APEC会晤、12月FOMC会议,A股要走出一波大牛,关键还在于宏观面发生巨大变化,中美关系缓和、两国实际利率下行是核心驱动因素。

技术角度:上周A股延续上涨态势,后半周的几个交易日在上攻至20日均线及上方缺口附近之后,由于缺乏量能的有效放大,导致指数承压回调,甚至一度跌破5日均线,直至1103放量上涨再度收复,1106量能得到有效放大,再度回升至万亿水平,呈现出量价齐升的态势。目前,A股已经回补完毕前期缺口,上方的压力位主要在3080点位的附近成交密集区,后续向上反弹高度的关键在于量能的有效放大。如果A股成交量持续维持在万亿左右,反弹大概率可以持续。现在点位机会远大于风险,正是布局的最佳时机。

市场方向:近期,国产真人恋爱影视游戏《完蛋!我被美女包围了》连日登顶steam国区畅销榜首;多家头部新能源车企公布10月销量,同比实现大幅增长,纷纷报喜;工业和信息化部印发《人形机器人创新发展指导意见》,提出到2025年人形机器人创新体系初步建立,一批关键技术取得突破,确保核心部组件安全有效供给。具体来看以下三条线可持续可关注:

(1)拓展出新增长点,未来有望持续推广的传媒娱乐产业:近期,一款名为《完蛋!我被美女包围了》的真人互动游戏火爆全网,引起了广泛关注。该种模式巧妙地将游戏与短剧相融合,契合了当下年轻消费者的情感需求,市场空间广阔。并且,此类游戏开发周期短、易于复制推广、成本较为低廉,在海外也早有较为成熟的运作模式,未来可能成为传媒行业发力的新增长点,带动业绩增长。

(2)政策支持下持续利好,内销/出口持续增长的新能源汽车产业:当前稳增长、促消费政策持续发力,新能源汽车免购置税持续利好汽车行业。新能源汽车技术水平全球领先,销量增长远超行业整体水平,出口增速也维持在高位。11月以来多家新能源龙头销量报喜,比亚迪大卖30.18万辆,1-10月新能源汽车销量238.15万辆,同比增长70.36%,预计新能源汽车产业链未来业绩持续维持高增,中长期仍存在上涨机会。

(3)政策指明方向,未来国产替代持续推进的机器人产业:工业和信息化部印发《人形机器人创新发展指导意见》提出到2025年,人形机器人创新体系初步建立,“大脑、小脑、肢体”等一批关键技术取得突破,确保核心部组件安全有效供给。该意见明确了人形机器人行业的关键技术和发展方向,未来相关支持政策或持续落地,支持国产替代持续推荐,相关国产龙头企业将充分受益政策支持、需求拓展、比例上升所带来的业绩提升利好。

二、近期市场回顾

(一)A股市场

上周A股走势稍强,周内窄幅震荡上涨。周内成长占优,创业板指、科创50涨幅居前,上证50、沪深300涨幅靠后。从风格上看,小盘股表现最好,国证2000涨幅达到了1.01%,中盘股表现最差,仅小幅上涨0.33%。8大指数全面上行,显示市场整体行情正在好转。

板块来看,上周15个一级板块表现不错,环比前周改善明显,因此赚钱效应较好。涨幅靠前的聚集在传媒、电子、食品饮料等领域。主要是近期相关行业均现业绩改善预期,带动相关板块股价上涨。跌幅较大的则包括建筑材料、房地产、钢铁,更多的是前期行情的退潮与回调。更少数板块当周表现都要强于前周,5个板块续涨或者跌幅收窄。整体来看,当周板块分化较大,行情总体不错。

(二)基金市场

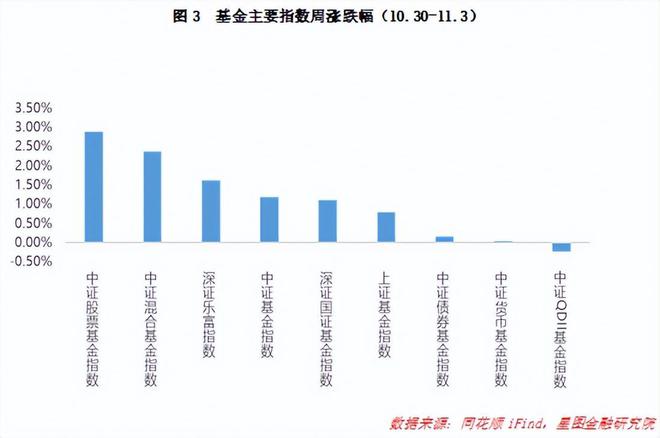

上周各大基金指数表现较好,主要受权益市场表现影响。股票型基金表现较好,大幅上涨2.88%,混合型基金同样涨幅靠前,上涨达到了2.36%。周内成长风格占优,小盘股涨幅较大,故深市表现优于上市,深系基指也优于上系基指。主要基金指数中除去QDII型基金之外,基本全面收红,整体行情具有较大改善。

上周基金收益率中枢表现同基金指数表现出一定的差异,FOF型基金以1.27%的涨幅位居第一,股票型则以1.08%涨幅位居第二,QDII型基金上涨0.84%,表明当周QDII型基金内部收益率表现分化,环比来看,除去商品型基金/货币型基金之外,其他类型基金周收益率中枢普涨,整体表现好于前周。从年收益率中枢来看,除去QDII型基金之外,重要的基金类型收益率都在上升,且幅度不小,尤其是商品型、FOF型、混合型和股票型,债券型、货币型小幅改善。

三、市场资金动向

(一)A股市场

主力资金当周净流入。从申万一级行业来看,流入行业19个,近一周净流入498亿元,环比减少约391亿,回归常态化流入水平。其中电子净流入超过230亿元,医药生物净流入接近85亿元,传媒净流入额超过70亿元;净流出上,银行、非银金融净流出超过20亿元。

北向资金当周净买入86.25亿元,整体来看北向流出压力正在趋缓。主要买入白酒、小米、医疗器械概念等,净流入超15亿元,人工智能、央企国企改革、光伏等净流出超过25亿元。贵州茅台、长江电子、卓胜微、五粮液、江淮汽车、泸州老窖、四川长虹等居净买额个股前列。

南向资金当周净买入85.15亿港元,连续6周净买入。其中沪港通买入49.32亿港元,深港通净买入35.83亿港元。李宁、中芯国际、药明生物、小米集团、石药集团、小鹏汽车等居净买额个股前列。

(二)基金市场

上周开放申购基金74只,涉及华夏、博时、南方、易方达、广发、富国等32家基金公司。合计286亿元,环比较少24亿元。当周申购基金包括17只主动权益型基金、17只指数型基金、17只债券型基金、1只货币型基金、10只固收+型基金、5只QDII基金、7只FOF型基金。整体来看申购数量和规模在市场偏底部的时候持续流入。

四、市场温度

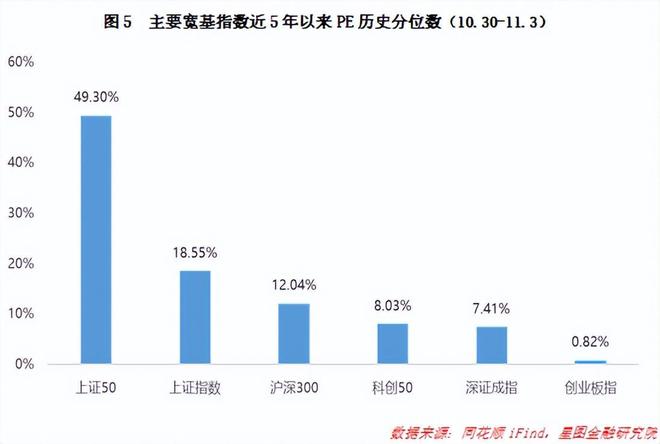

从近5年以来分位值来看,上周8大指数估值全部上涨。科创50涨幅最大,涨幅达到了6.26%,实现触底反弹。作为核心资产的上证50涨幅也不小,涨幅达到了5.81%。其余指数估值分位数上升都在0%-3.5%左右。创业板指的估值已经来到非常低的区间,继续小幅上涨。总体上看,A股的中长期配置窗口已经打开,仍具备较好的性价比,可以徐徐图之。

从上市以来板块分位值来看,截至11月6日收盘,共计21个板块估值上修,整体估值大幅上行1.17pct,市场情绪大为改善。传媒板块改善最大,环比上行7.02pct,主要是由于近期热点导致市场对于板块未来业绩预期有所上调,以及之前的超跌回补。计算机、食品饮料、非银金融、电子等板块涨幅同样不错。板块估值中位数为医药生物(19.03%),中位值大幅上行,股市投资兼具胜率、赔率。

从3年股债性价比来看,截至11月6日,万得全A市盈率倒数与十年期国债(2.66%)的比值为2.22,环比+0.03,而历史均值为1.88,处于近3年的中性偏低位,历史分位值位置处于92.35%(即性价比高于92.35%的时间),环比+2.64pct。中证800、沪深300、中证500和中证1000的股债性价比历史分位值分别处于96.81%(环比+4.16pct)、96.42%(环比+2.20pct)、67.55%(环比+4.30pct)和37.88%(环比-4.88pct)。较上期来看,整体上A股性价比继续上升,小盘股性价比有所下行,大盘股、中盘股性价比环比上扬,市场仍处于绝对的低位;现买入持有3年盈利概率为98.08%,依旧微降;10Y国债利率环比-5.08BP.

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟