作者|Eastland

头图|电影《疯狂的外星人》

2023年10月28日,万科A(000002.SZ)发布《2023年三季度报告》——营收894亿,同比下降31.6%;归母净利润37.5亿,同比下降22.5%。

与此同时,万科多只美元债价格发生大幅波动,国际评级机构惠誉下调万科的评级至“BBB”。

11月7日收盘后,万科发布公告称,“深铁集团在与金融机构的沟通会议上表示坚定看好万科发展前景,从未制定任何减持计划”,“为提振市场信心,将研究制定并有序释放各种有效的工具,全力支持本公司”。

深圳市国资委表示:“万科具备足够的安全性,没有财务风险、管理风险,是深圳国资体系重要成员。如有需要或遭遇极端情况,我们有充分信心、足够的资金资源和工具,通过一切可能的市场化、法制化手段帮助万科积极应对。”

国资委和第一大股东的力挺,暂时打消了人们对万科的担忧。

无法独善其身

尽管受疫情冲击,2020年Q1万科合同销售金额仍达1379亿、同比下降7.7%;Q2降幅收窄至1.1%;Q3、Q4增幅分别为22.7%、36.2%。2020全年,万科合同销售金额7041亿、同比增长11.6%。

2020年8月20日,住建部、央行联合召开重点房企座谈会,史称“820座谈会”。从此中国房地产进入“三线四档5%”时代(注:用三道红线将房企分为四档;完全不踩红线的房企(绿档)有息负债年增幅不得超过15%;多踩一条线降一档、负债规模增速被压降5个百分点;三条全踩(红档)的房企有息负债规模不得扩大)。

2020年8月的“釜底抽薪”摧毁了房企借钱拿地、推高地价,进而抬高房价的“螺旋上升”模式。

2021年H1,万科又过了半年“好日子”,合同销售金额3544亿、同比增长10.6%。下半年,政策威力开始显现。万科虽然保守,也难独善其身,Q3、Q4合同销售金额分别下降28%、30%。

2022年,万科、碧桂园、融创合同销售金额分别下降34%、36%、36%。

截至2023年Q3,万科合同销售金额已连续10个季度同比负增长。其中,2023年Q3合同销售金额767亿、同比降幅达22.9%,相当于2020年Q3的44.5%。

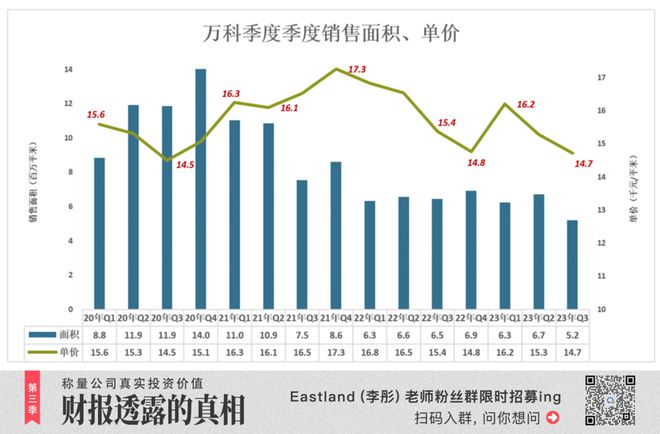

面对行业不景气,万科没有明显的降价去库存动作:2020年Q3、Q4,销售面积下降36.5%、38.6%,但销售均价分别上涨13.9%、14.5%。2021年下半年,销售面积下降37.6%、销售金额下降28.8%,相差八九个百分点。

2023年Q3,万科合同销售面积521万平米,约为2020年Q3的44%,但合同销售均价却高1.4个百分点。

媒体喜欢炒“房企降价去库存”,但从运营数据看,不仅是万科,从碧桂园到融创、恒大,销售均价刚性十足。主要原因是潜在购房者有“买涨不买落”的心态,降价效果不见得好。

营收、利润数据与当期经营脱节

房地产公司财报披露的营收、成本、利润数据反映的是以往年报的经营业绩,与当期经营是脱节的。因为营收绝大部分来自往期已售未结项目。

在结算前,合同销售所得属于合同负债,是房地产公司的已售未结资源。合同负债好比蓄水池,合同销售是注水,结算销售收入是抽水。某个财务周期蓄水量大于抽水量,池中水位上升,反之水位下降。

例如2020年,万科合同销售金额达7041.5亿,该年结算销售收入4004.4亿,相当于合同销售额的56.9%,水位上升、说明万科在“蓄水”。

2022年,合同销售金额降至4170亿,结算销售收入4704亿、相当于合同销售额的112.8%。对万科来讲,这种情况比较罕见。其实,2022年前三季,结算收入占合同销售金额的比例不到40%。

房地产企业对已售资源结算有相当大的“自由量裁权”。2022年,在合同销售金额下降34%的情况下,营收增长11.3%,“蓄水池”功不可没。

2023年前三季,合同销售金额2806亿(同比降幅超过30%),结算销售收入约849亿(估算值,季度未披露)、相当于合同销售额的30.3%。

多年以来,无论宏观经济形势、房地产调控还是疫情,万科业绩总体保持稳步增长,近乎“金刚不坏之体”。

假如2023年业绩反转,“不败神话”崩坏,或许会产生意想不到的连锁反应,所以万科要尽量保持10%以上的增速。这样的话,2023财年营收与合同销售金额之比将达140%左右。

2022年初万科已售未结资源达7100亿,2023年9月末约为4600亿,7个季度下降35%。假如2023年“抽水”1600亿,还剩3000亿。

万科熬过“至暗时刻”的胜算较大。

万科不算激进

土地储备多寡决定未来销售规模,拿地节奏赤裸裸地反映房地产公司的激进程度。

比如融创,其立志超越万科,必先在土地储备上压万科一头。2020年万科土储高位横盘,融创则新增1100万平米,权益面积达1.6亿平米,比万科多70%。土地储备是财富也是负担,融创对万科“领先优势”一直保持到现在。

与恒大、碧桂园、融创等巨头相比,万科不仅不算激进,反而略显保守。2019年,万科土地储备达峰,在建权益面积、规划权益面积分别为6170万平米、3360万平米,总计9530万平米。

2020年,在建权益面积净增210万平米、规划权益面积净减230万平米,土地储备回落到9510万平米。

2021年,万科土地储备小幅回落至9430万平米。2022年,在建权益面积大幅减少1190万平米,规划面积减少630万平米,土地储备锐减至7520万平米。

截至2023年9月末,万科土地储备权益面积6660万平米,其中在建4490万平米、规划2170万平米。较年初分别减少750万平米、110万平米。

2023年三季度末,万科权益在建面积约4500万平米,较2021年末减少近2000万平米,资金负担降低约40%。

“三条红线”对万科的影响

2020年“820座谈会”提出“三线四档5%”(注:第一条,调整总负债率不大于70%;第二条,净负债率不大于100%;第三条,现金短债比大于1.0)。

2019年末,万科净负债率为33.9%,现金短债比为1.8,裕度很大、可谓从容达标;只有总负债率一项超标,为76.5%。

2020年总负债率下降4.8个百分点,年末为71.8%,略高于红线。2021年末,总负债率达标,为69.8%。

2021年末,万科现金短债比冲高至2.5;2022年末,2023年三季末,分别回落至2.1、2.2,远高于“红线”(1.0)。

2020年末,万科净负债率仅为18%,此后单边上升,2022年末达44%,2023年三季度末冲高到54%。原因是现金“流失”的速度远高于有息负债的压降。

截至2023年三季度末,万科现金1037亿,较2020年末减少916亿,而有息负债只减少了358亿。

2021年末土地储备只比2020年末减少1.8%,说明2020年“820”新政出台后,万科比较乐观。一是“三条全绿”难度不大、二是友商收缩战线会腾出市场。

与激进的恒大、融创相比,万科的困境不是激进扩张造成的资金链断裂,而是市场趋冷、房子卖不出去造成的周转不灵。

万科的“内伤”

从合并净利润中剔除投资收益、公允值变动等因素得到的“合并税后营业利润”,可以更真实地反映企业盈利能力。

过往八年中有七年,万科的“合并税后营业利润”占合并净利润的比例高于80%,峰值为2019年的91.1%,说明万科报表净利润的含金量比较高。

2020年比较特殊——合并净利润593亿,投资收益135亿,公允值变动收益533万,合并税后营业利润相当于合并净利润的77.2%。

但对房地产公司来讲,营收、净利润是“可以打扮的小姑娘”(虽说不能“任意打扮”),更重要的指标是自由现金流。

万科自由现金流严重恶化,主要原因是经营活动现金流暴跌与利息、折旧、摊销大幅上涨叠加。

2017年,万科经营活动现金流净额达823亿,折旧和摊销19.3亿、利息支出55.2亿、资产减值13.2亿(万科未来披露股权激励成本),自由现金流高达735亿。

2018年,经营活动现金流净额336亿、同比下降59.2%,折旧摊销29亿、利息支出90亿、资产减值23.5亿,自由现金流暴跌至193亿。

2021年,万科经营活动现金流净额41亿、同比下降92%,折旧摊销81亿、利息支出102亿、资产减值35亿,自由现金流由正转负(负177)亿。

2022年,万科经营活动现金流净额进一步降到27.5亿、仅为2017年的3.3%,折旧摊销93亿、利息支出90亿、资产减值4.5亿,自由现金流负160亿。

万科是中国房地产企业的“标杆”,素以稳健著称。如果万科暴雷,中国房企将倒掉一大半。

*以上分析仅供参考,不构成任何投资建议!