文:任泽平团队

摘要

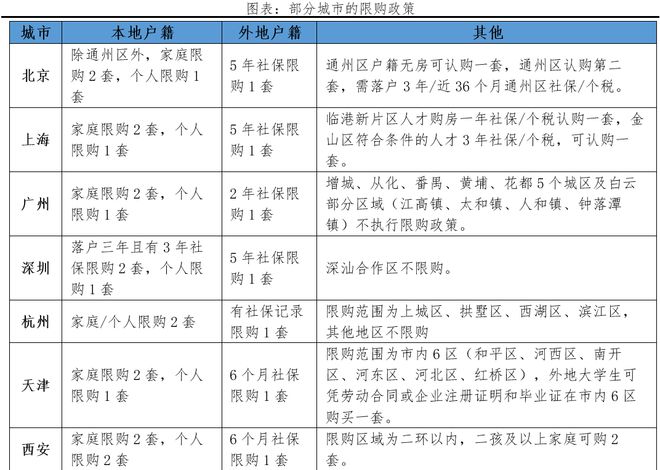

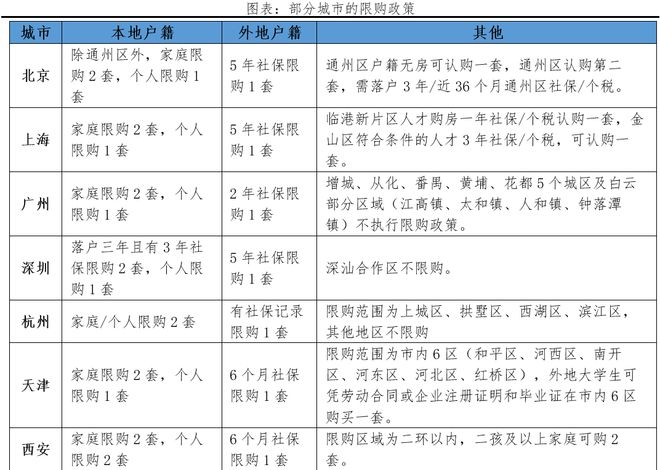

限购政策是过去房地产市场发展过热时期的产物,通过行政手段强力调控。中国房地产限购政策由来已久,2010年,北京为应对市场过热发布全国首个“限购令”,以行政手段调控楼市。2021年下半年至今,市场表现疲弱,大部分城市取消限购,截至2023年11月,仅北京、上海、深圳、广州、成都、天津、西安、杭州、苏州等城市仍在限购。

当前楼市持续低迷,房地产长周期拐点出现,是时候全面取消限购了!2023年二季度以来,房地产市场迅速转冷,现在是取消限购的良机,回归市场化。限购政策与人口迁移的基本规律和趋势相悖,误伤合理的刚需、刚改需求。对比国外,美英澳日新等发达国家房地产市场化程度高,对国内居民没有限购措施,都是通过价格和税收调节。

全面取消限购,稳楼市、稳经济,促消费、促投资。房地产是国民经济的第一大支柱行业,2022年房地产业增加值为7.3万亿元,占GDP的6.1%,关系60多个行业、几千万人就业。取消限购,一二线市场将筑底回升、活跃起来,通过多贡献土地财政、税费拉动经济增长。

全面取消限购,顺应人口往都市圈城市群流入的趋势。借取消限购之势推行以常住人口增量为核心的人地挂钩制度落地。人口流入的城市多供地,人口流出的城市少供地,缓解一二线高房价、三四线高库存的历史难题。

全面取消限购,一二线城市会不会过热?在当前行业持续低迷背景下,取消限购短期内不会引起市场迅速过热;中长期可考虑在市场企稳回升后,通过征收房地产税等税收机制调控市场,同时能为地方财政增加稳定税收来源,一举两得。

全面取消限购,三四线城市怎么办?组建住房银行,收购开发商的土地和商品房库存,用于租赁房保障房。开发商拿到资金限定必须进行保交楼,这样可以防止烂尾。房企回款有多余资金,可以用于拿地,土地财政就会恢复,地方债务压力就能缓解,基建有望回升。收购的库存商品房和土地用于租赁房保障房,有助于改善民生。

房地产是周期之母,十次危机九次地产,全球历史上大的经济危机大部分都跟地产有关,也只有地产能产生如此大的冲击。走到今天,房地产困局技术上还有解,关键要有勇气面对问题和担当。以大局为重,办法总比困难多。抱怨谁都会,解决问题才是根本。网上那些民粹的极端的观点,除了释放情绪,不解决问题。理性思考,该放大招了。相信经过实质有力措施,房地产一定能避免硬着陆,实现软着陆,为经济复苏和民生改善贡献力量。

正文

1中国房地产限购政策:2010年北京发布全国首个“限购令”,通过行政手段调控市场

为遏制房价、地价过快上涨等,2010年国务院发布“国十条”,随后北京发布全国首个住房“限购令”,对户籍、纳税、社保等设定门槛。2009年至2010年初,部分核心城市房价、地价出现过快上涨势头,投机性购房再度活跃。为此,2010年4月,国务院发布《国务院关于坚决遏制部分城市房价过快上涨的通知》提到:“坚决遏制部分城市房价过快上涨,切实解决城镇居民住房问题”。随后,北京市出台《北京市人民政府贯彻落实国务院关于坚决遏制部分城市房价过快上涨文件的通知》提到:从2010年5月1日起,暂定同一购房家庭只能在本市新购买一套商品住房,这是全国首次提出的家庭购房套数限购令。此外,还对户籍、纳税、社保等设定门槛,后续多个城市紧跟步伐,陆续出台限购政策,截至2019年11月,全国限购城市超100个。

2021年下半年以来,房地产市场成交持续疲弱,众多城市取消限购;截至2023年11月,仅北京、上海、深圳、广州、成都、天津、西安、杭州、苏州等执行限购政策。具体来看,北京除通州区外,本地户籍家庭限购2套,个人限购1套,外地户籍需5年社保限购1套,通州区户籍无房可认购一套,通州区认购第二套,需落户3年/近36个月通州社保/个税。广州本地户籍家庭限购2套,个人限购1套,外地户籍需2年社保/个税限购一套,另外,增城、从化、番禺、黄埔、花 都5个城区及白云部分区域(江高镇、太和镇、人和镇、钟落潭镇)不执行限购政策。杭州住房限购范围为上城区、拱墅区、西湖区、滨江区,户籍家庭在限购范围内限购2套,外地户籍家庭有缴纳社保/个人所得税记录的,可在限购范围内限购1套。

2 他山之石:发达国家对本国公民无限购,主要通过税收调控房地产市场

国际上,美国、英国、澳大利亚、新加坡、日本等国家未实施针对本国公民的限购措施,但一些国家会对海外人士购房设置限制,如资格审查、可购房屋类型、居住时限等。具体来看,美国未实施全国性的限购政策,仅有些州对海外人士设有限制;英国并未设置针对海外人士的限购政策,只要在有效期内的护照和足够的资金,就可在英国买房,但海外人士需额外支付海外买家税;澳大利亚对海外买家购买房产有一定限制,只能购买新房,对于工业和商业地产则无此限制。此外,海外买家、临时居民在购买房产前,需要获得澳洲外国投资审查委员会(FIRB)的批准;新加坡的房地产限购政策主要涉及购房者的身份和购买资格。其中,组屋只能是公民和永久居民才可购买,永久居民期满三年之后才可购买。海外人士、永久居民可购买私人公寓楼盘、住满十年以上的共管公寓、圣淘沙岛的别墅及排屋,但不能购买新加坡主岛的有地住宅和政府祖屋;日本无限购政策,不限身份,符合一定条件可申请房贷。

美国、英国、德国、日本、新加坡等国家房地产市场化程度较高,政府主要通过住房相关的税种来调控市场,即设定较高税率来打击房地产投机等行为,而自住保有环节税率较低。具体来看,

1)美国与居民住房相关的税种主要包括房地产税、租金收人所得税、房地产转让税、资本利得税等。其中,交易环节轻买方重卖方,房地产转让税费包括转让税、记录税(费)、抵押贷款税等项目,主要以成交房价为税基,通常总成本不超过5%,买卖双方共同分担,购房者承担的交易成本通常不超过3%;卖方需承担双方的经纪人佣金,总交易成本可达10%。对卖方还征收资本利得税,持有住房1年以上的联邦税率为0-20%,持有不到1年的则纳入个人所得税综合征收,联邦税率为10%-37%,税负更重。

2)日本房地产相关税种主要包括不动产取得税、固定资产税、都市计划税、转让所得税等。其中,转让所得税,在转让不动产获得的收益需要缴税,但税率与个人所得税不同,采取单独税制。转让税率取决于不动产持有时间,若超过5年则视为长期,税率为15%;若不满5年,则视为短期,税率为30%。此外,在转让所得税的基础上还需缴纳复兴特别所得税,税率为2.1%。综合计算,未满5年和满5年转让时,转让所得税及复兴特别所得税税率合计分别高达31%和15%;若不动产为自住性质,则还需缴纳住民税,综合税率合计分别高达40%和20%。

3)新加坡的住房税收体系主要包括印花税(交易环节)、财产税(保有环节)及所得税(交易环节)三大税种,政府实施差异化累进制税率,以印花税为例,买卖、租赁环节均需缴纳。买卖环节涉及三种:

一是买家印花税税基取买卖合同价与市价中较高者,税率采取累进制。对于2018年2月20日以前成交的合同,税率主要分为1%、2%和3%三级累进,而在这之后购买的房屋开始区分住宅和非住宅。非住宅类仍采用三级累进制,最高税率3%;而住宅类采用四级累进制,最高可达4%。

二是卖家印花税征收对象特定,税率按持有年限累进。征收对象需符合三个条件:一是只针对所有住宅类房产及土地征收;二是原购买时间在2010年2月20日以后;三是出售时持有时间是否满足一定年限,若已满,则免征。税基与买家印花税一致,税率仍采用累进制,但根据购买时间、持有时间、买价/市价综合确定。新加坡政府并未采取“限售”,而是按照持有年限累进印花税率实现抑制投机的效果,一般持有年限越短,税率越高,最高可达16%。

三是额外印花税仅限于买方,区分公民、永久居民、外国人和法人实体。税基与前两种一致,但税率并非根据价格累进,而是对首套房、二套房和三套房及以上实施差异化税率。对于新加坡公民,首套房免征,二套房和三套房及以上分别以12%和15%征收;永久居民的首套房需缴纳5%的印花税,二套房及以上提至15%;外国人购买任何住宅均需缴纳20%的额外税;法人实体的税率高达25%,房企为30%。新加坡政府通过调节额外印花税的税率来调控房地产市场,抑制过热或防止过冷。

3 人口持续向大都市圈、城市群集聚,限购政策违背人口迁移基本规律与趋势

人口迁移的基本规律是:人口向大都市区集聚,人随产业走、人往高处走。

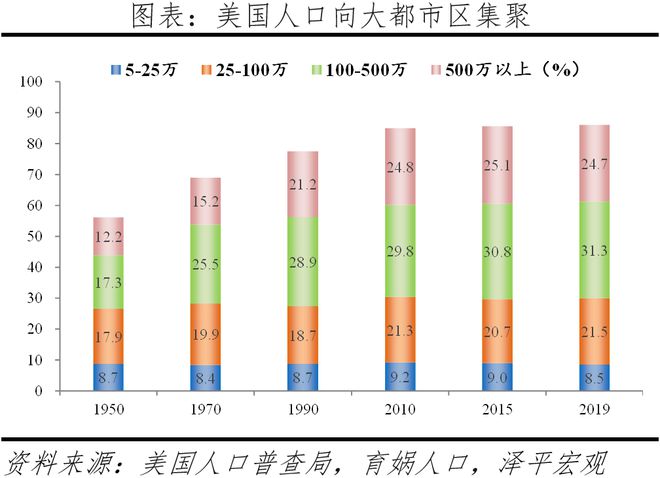

从国际经验看,美国人口长期向大都市区集聚。1950-2019年美国都市区人口比重从56.1%增至86%;其中100万人以上都市区占比从29.5%增至56%;500万人以上都市区人口比重从12.2%增至24.7%,人口向大都市区集聚趋势明显。作为美国最大的都市区,纽约都市区土地面积为1.7万平方公里,2019年人口1922万人,占比5.8%,GDP1.9万亿美元,占比10.1%,经济-人口比值约1.74。在日本城市化进程中,人口随产业持续向大都市圈集聚,并且表现为从“三极”集聚向东京圈“一极”集聚。1973年东京圈、大阪圈、名古屋圈经济-人口比值分别为1.22、1.13、1.12,1974-2018年,东京圈、大阪圈、名古屋圈人口净迁入量分别为400.5、-92.7、8.7万人,经济-人口比值分别为1.17、0.9、1.15。

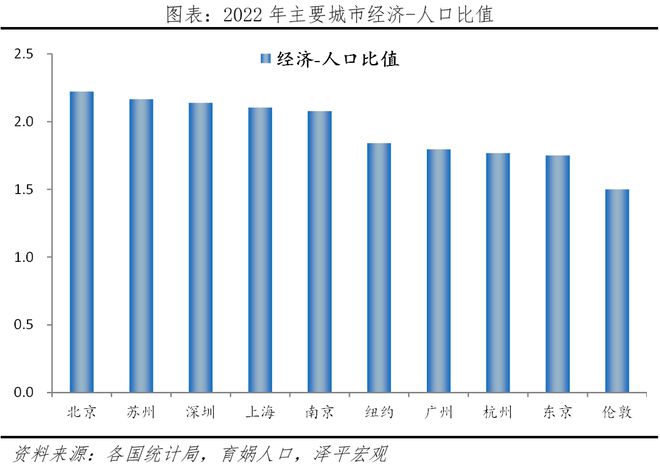

我国人口仍有向以核心城市为主的大都市圈城市群集聚空间。从经济份额看,由于中国是大国,北京、上海等大城市不可能像英国伦敦、日本东京那样占本国GDP超20%以上的份额,可大致参照美国纽约都市区,目前纽约都市区的经济份额约10%,远高于北京、上海、深圳、广州的3.6%、3.9%、2.7%、2.5%。从经济-人口比值看,2022年,北京、上海、深圳、广州的经济-人口比值分别为2.2、2.1、2.1、1.8,南京、苏州、杭州等二线城市的经济-人口比值高于1.8,经济-人口分布的内在平衡动力将驱动其人口集聚。

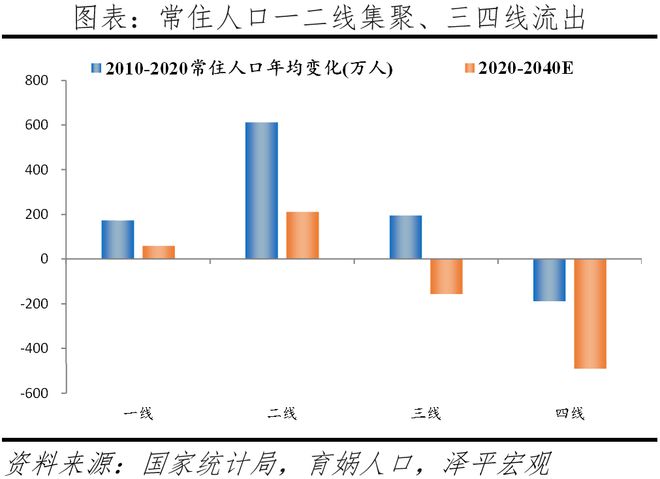

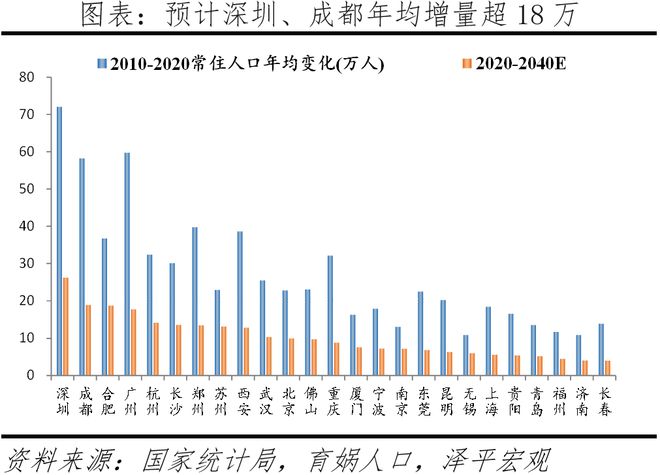

2020-2040年,一二线核心城市人口将持续流入,深圳、成都、合肥常住人口年均增量将超18万,三四线城市人口流出。预计2020-2040年一、二、三、四线城市常住人口年均增量分别为59.6万、211.3万、-155.8万、-489.1万人;常住人口年均增量前五的城市分别为深圳、成都、合肥、广州、杭州,前三名常住人口年均增量将超18万;常住人口年均增量前五的都市圈为上海、广州、杭州、深莞惠、苏锡常都市圈,年均增量分别为34.8万、23.6万、18.2万、17.4万、17.1万人。十大都市圈合计常住人口占比将从27.9%增至30.9%。长三角、珠三角合计人口年均增量合计超过百万,成为人口集聚高地。十大城市群人口占比将从74%升至77.1%,占比逐渐提升。

与人口迁移基本规律形成对比的是,当前部分核心一二线城市严格执行的限购政策对合理住房需求的抑制。在人口持续不断向核心城市、都市圈、城市群流入,住房需求不断增长背景下,限购政策通过行政手段冻结正常购房需求,尤其是对户籍的限制,直接抑制外来人口合理刚性住房需求的释放,导致外来人口发展不稳定、城市归属感低,可能对城市持续吸引人才流入形成负反馈机制。此外,随人口红利向人才红利转变、年轻一代购房观念转变,房地产市场后发动力或持续下降,限购政策合理性有待商榷。

2023年7月,政治局会议提出,“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”。限购政策属于过去房地产市场发展过热时期的产物,不可否认,其曾对平抑当时市场供求关系、推动行业平稳发展、建立健全房地产长效调控机制提供了重要保障。但2010年首个限购令推出至今,房地产市场发展发生众多变化,限购政策与人口发展与流动基本规律相违背、与当前市场疲弱表现相矛盾,是时候全身而退了!

4 如果全面取消限购:释放合理刚需、刚改需求,行业有望回暖复苏,不同能级城市分化加剧

现在市场低迷,是取消限购的良机,如果以核心一二线城市为首,中国全面取消限购,祭出终极大招,将发生什么?

1)房地产是国民经济第一大支柱行业,取消限购将稳楼市,稳楼市有利于稳经济,促消费、促投资。

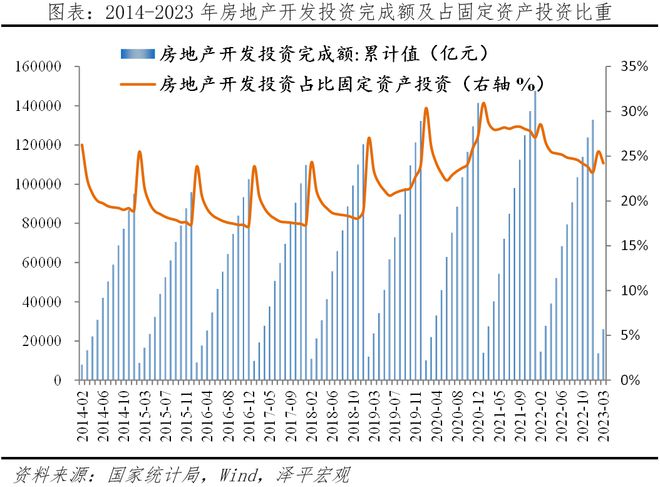

房地产是国民经济的重要支柱,2000-2022年,房地产业增加值由4141亿元增加到7.3万亿元,占GDP的由4.1%增加到6.1%;2000-2022年,房地产开发投资从4902亿元增至13.3万亿元,占固定资产投资的比重从14.9%到22.9%。房地产关系60多个行业、几千万人就业。

取消限购有利于稳楼市,进而有利于稳经济,带动家具家居等相关消费与产业发展,促进国内外投资者投资中国房地产市场。

2)为全国人口、优秀人才提供在大中城市定居的机会,有助于加速人口、人才在城市间自由流动,促进区域经济高质量发展和创新活力。

“安居”与“乐业”是影响大中城市外来青年人才、人口流入的关键因素,限购政策对非本地户籍居民购房的限制,使非本地户籍人口与人才拥有稳定居住权的门槛较高,一定程度上限制了人口的自由流动。

取消限购使原本受户籍与社保门槛限制、望而却步的外地人口与人才摆脱了“买房难”的困境,从而提升了这部分人口与人才在大中城市定居意愿、加速其向大中城市流动,对城市经济高质量发展有利。

3)推动市场预期改善、信心提振,促进房地产行业回暖复苏,释放被抑制的合理住房需求,由此带来的中长期房价上行压力可考虑通过房地产税调节。

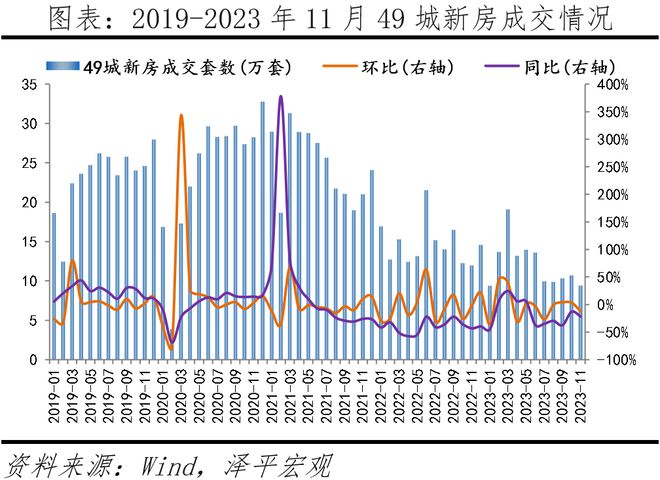

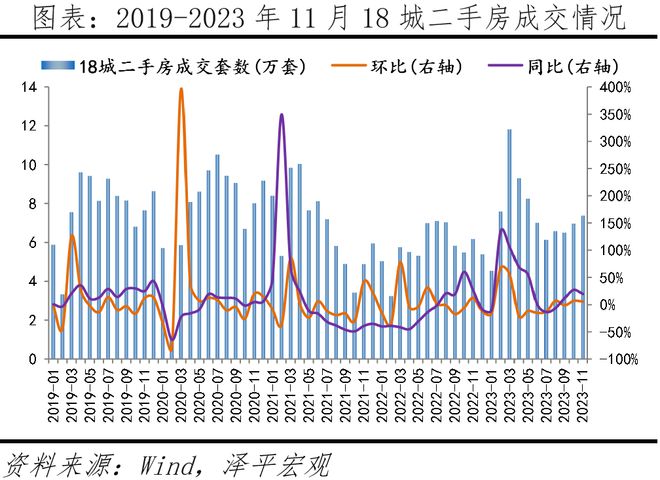

2023年二季度以来,房地产市场迅速转冷,“金九银十”楼市整体表现不及预期,百强房企9、10月销售操盘金额同比分别下降29.2%、27.5%,房地产市场步入寒冬,明显拖累经济、就业和地方财政,风险酝酿,市场过热阶段出台的限购政策亟待调整,以提振市场信心、改善预期,释放合理的刚需、刚改需求,推动行业筑底复苏。

取消限购会不会引起市场过热?在当前行业持续低迷疲弱背景下,取消限购短期内不会引起市场迅速过热;中长期市场可能有过热趋势、房价存在上行压力,可考虑在市场企稳回升后,通过征收房地产税调节房价,同时,为地方财政增加稳定税收来源。

4)房地产市场区域分化加剧,强者恒强,一线城市率先恢复,带动核心二线城市筑底回升;三四线城市去库存压力增大,可考虑组建住房银行收购库存,将之用于建设租赁房保障房解决。

对核心一二线城市,取消限购将导致两部分需求被激发:一部分是原本在这些城市工作的外来无房人口,代表刚需、刚改需求;另一部分是在其他城市定居且购买力强的外地人口,这些人口可能被优质教育与医疗资源吸引、在核心一二线城市置业。刚需、刚改需求,叠加被稀缺城市资源吸引而产生的需求,将推动核心一二线城市产生强虹吸效应,有利于核心一二线城市房地产市场企稳复苏。复苏节奏上,一线城市率先复苏,带动核心二线城市回暖。

对三四线城市,人口虹吸效应使人口大量流入核心一二线城市,势必对三四线城市房地产市场产生较大冲击,三四线去库存压力加剧,如何解决这些城市库存高企问题?可考虑通过组建住房银行收购开发商土地与商品房,开发商拿到资金限定必须进行保交楼,防止烂尾。收购的库存商品房和土地用于租赁房保障房,一方面改善民生,另一方面化解三四线库存压力。

5)借取消限购之势,推动以常住人口增量为核心的人地挂钩制度落地,优化土地供应模式。

取消限购,顺应人口往都市圈城市群流入的趋势,打破大城市户籍制度枷锁,有利于推行人地挂钩制度:新增常住人口与土地供应挂钩、跨省耕地占补平衡与城乡用地增减挂钩。人口流入的城市多供地,人口流出的城市少供地,缓解一二线高房价、三四线高库存的历史难题。如东北和西部地区售卖用地指标,可以有效解决目前东北和西部用地指标大量浪费,以及东南沿海用地指标短缺的问题。借取消限购时机,推动库存去化周期与供地挂钩机制,优化当前土地供应模式。丰富商品房、租赁房、共有产权房等多品类的供给形式,形成政府、开发商、租赁中介公司、长租公司等多方供给格局。