本周(12月4日—12月10日),中国11月CPI、PPI将公布。海外方面,美国11月ISM非制造业指数、失业率及非农就业人口变动数据将出炉。本周沪深两市将有3只新股申购,两市近726亿元市值限售股解禁。

瑞士CPI月率

德国季调后贸易账

欧元区Sentix投资者信心指数

中国11月财新服务业PMI

欧元区PPI月率

美国11月ISM非制造业指数

澳大利亚联储公布利率决议

加拿大央行公布利率决议

美国10月贸易账

美国ADP就业人数

德国季调后工业产出月率

欧元区GDP年率终值

美国11月失业率

美国11月非农就业人口变动

中国11月PPI同比

中国11月CPI同比

本周沪深两市近726亿元市值限售股解禁

Wind数据显示,本周(12月4日—12月10日)沪深两市共有58家公司限售股陆续解禁,合计解禁62.70亿股,按12月1日收盘价计算,解禁总市值为725.83亿元。解禁市值排名前三的个股分别为:联泓新科(191.68亿元)、艾力斯(93.64亿元)、兆龙互连(59.89亿元)。

具体来看,联泓新科12月8日将解禁10.29亿股,为首发原股东限售股份;艾力斯12月4日将解禁2.43亿股,为首发原股东限售股份;兆龙互连12月7日将解禁1.93亿股,为首发原股东限售股份。

1)央行行长潘功胜:必要时对债务负担相对较重地区提供应急流动性支持

据新华社报道,12月2日,央行行长潘功胜表示,在防范化解地方政府债务风险方面,中国人民银行将会同有关部门指导金融机构按照依法合规、平等协商的原则,稳妥化解地方政府存量债务风险,严格控制新增债务,健全债务风险防范长效机制,必要时对债务负担相对较重地区提供应急流动性支持。支持地方政府通过并购重组、注入资产等方式,逐步剥离融资平台政府融资功能,转型为市场化企业。

2)李云泽:切实提高金融监管有效性 妥善应对各类金融风险挑战

据新华社报道,12月3日,国家金融监督管理总局党委书记、局长李云泽表示 ,下一步,将坚持目标导向、问题导向,坚决打好攻坚战和持久战,重点是加快推进中小金融机构改革化险。一是坚持稳妥有序。抓住当前有利时机,坚持市场化法治化原则,加大力度推进风险处置。把握好时度效,充分考虑机构和市场的承受能力,有计划、分步骤开展工作,切实防范处置风险的风险。二是分类精准施策。充分发挥专业优势、加强指导协调,推动“一省一策”“一行一策”“一司一策”制定风险处置方案,避免“一刀切”。三是深化标本兼治。推动中小银行机构优化结构、提质增效。推进保险公司回归本源、突出保障功能,引导资管、非银等机构坚守定位、差异化发展。李云泽表示,下一步,将紧紧围绕强监管严监管,坚决做到“长牙带刺”,持续提升监管的前瞻性、精准性、有效性和协同性。

3)全国市场运行和消费促进工作会议召开

据商务部网站12月1日消息,11月29—30日,全国市场运行和消费促进工作会议在北京召开。会议强调,做好市场运行和消费促进工作,对构建新发展格局、推动高质量发展、更好满足人民美好生活需要具有重要意义。各级商务主管部门要抓好已出台政策落实,创新开展促消费活动,着力稳定大宗消费,培育壮大新型消费,优化消费平台载体,做好市场保供工作,全力推动消费持续恢复和扩大。

4)国新投资宣布增持中证国新央企科技类指数基金,未来将持续增持

中国国新控股有限责任公司12月1日发布公告称,旗下国新投资有限公司1日增持中证国新央企科技类指数基金,并将在未来继续增持。据财联社消息,业内人士认为,开弓没有回头箭,后续还将有更多机构或者资金出手。有消息称,国新或将在接下来一周里持续每天增持。中国国新控股有限责任公司成立于2010年12月22日,是国务院国资委监管的中央企业之一。截至2022年底,公司资产总额近8600亿元;2022年净利润近240亿元。

5)多位银行人士:目前商业银行并没有收到任何白名单相关文件

据经济观察报报道,12月2日,多位银行人士表示,目前商业银行并没有收到任何白名单相关文件。也有个别银行从业人员称,监管方面确实草拟了一份涉房贷款的企业白名单,但这份名单更多是一种参考。对外界传言的“为白名单房企发放无抵押流贷”等消息,多数银行和房企人士均表示可能性不大。一位区域银行人士表示,目前为房企提供流动资金贷款仍被视为违规,如果传言属实,意味着需要对原有监管体系进行调整。

6)乘联会秘书长崔东树:2023年10月中国占世界新能源乘用车份额67.5%

据每日经济新闻报道,12月2日,乘联会秘书长崔东树发文称,2023年世界新能源汽车走势较稳,今年1—10月新能源乘用车销量达到1120万台,同比增长41%;10月达到134万台,同比增长33%。受到高基数和各国补贴政策退出的影响, 2023年世界新能源乘用车开局偏弱后逐步走强。2023年1—10月中国新能源乘用车占比世界新能源乘用车62%,其中10月中国占比份额67.5%的表现较强。

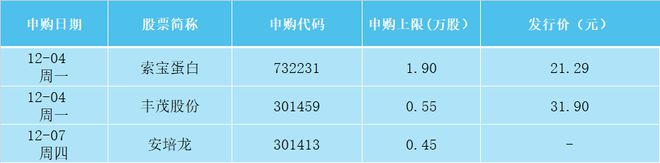

本周A股将有3只股票发行申购,沪市主板1只、创业板2只。

东莞证券

汇率企稳,市场内生修复动能不断积攒,12月的中央经济工作会议等会议带来的潜在增量信息将促使市场风险偏好的回升,指数有望企稳修复,迎接跨年行情,关注两市量能变化以及北向资金流向。

关注板块:

1)医药生物;

2)机械设备;

3)汽车;

4)TMT;

5)银行;

6)食品饮料。

万联证券

政策支持力度加码、宏观经济修复向好与市场信心修复下,A股主要宽基指数进入反弹回升阶段。预计企业盈利回升预期增强,加之A股估值性价比突出,建议积极布局。

关注板块:

1)“稳增长”政策继续催化,关注经济恢复向好主线,在顺周期板块中寻找业绩支撑力度较大的细分领域;

2)中小成长板块反弹力度有望加大,风险情绪回升助推数字经济、硬科技、新能源汽车等赛道。

华金证券

12月经济和盈利继续修复,流动性可能进一步宽松,A股反弹延续。

关注板块:

1)政策和产业趋势向上的传媒(PIKA催化的AI在教育、营销和游戏等的应用)、计算机(AI芯片、数据要素)、电子(智能驾驶、半导体)、通信(卫星互联网、算力基建等);

2)超跌的高景气成长性行业,如医药、新能源等;

3)政策导向的券商、建筑建材、大众消费等。

财信证券

目前A股市场已处于下行尾声阶段,指数继续大幅下行的空间已非常有限,短期不宜盲目悲观。随着中央金融工作会议“金融强国”目标提出、活跃资本市场利好持续释放、美联储加息周期接近尾声,A股市场在低位震荡期结束后,将迎来月线级别反弹行情。

关注板块:

1)人工智能板块。通常,A股市场主线与产业发展趋势密切相关,通常主线行情能持续1—2年左右。后续人工智能板块有望成为市场反弹主线。

2)华为产业链。随着华为重磅新品发布以及市场销量积极反馈,以华为产业链为代表的科技板块热度明显提升,有望取得超额收益。

3)政策提振的顺周期板块,例如房地产、金融板块;

4)业绩驱动的消费板块,例如白酒、生猪养殖板块;

5)低估值的成长板块,例如低估值、高成长的生物医药、新能源细分赛道。

海通证券

10月下旬以来,美债利率下行,A/H股表现相对偏弱,尤其地产链调整较多。医药、电子行情回暖,其背后是基本面预期逐渐反转。当前A股估值处历史低位,应跟踪12月中央经济工作会议的积极政策。

关注板块:

1)大金融;

2)医药;

3)科技。

(声明:内容仅供参考,不构成投资建议。投资者据此操作,风险自担)