作者:徐风,编辑:小市妹

华夏银行又领到了监管层的罚单。

近期,由于对内控制度执行不严格造成信贷资金损失,华夏银行大连分行客户经理遭受处罚,监管层决定5年内禁止其从事银行业工作。客户经理有直接责任,但华夏银行在事中的审查环节也难辞其咎。

作为昔日混改标杆,近年来华夏银行表现却不尽人意,一些问题显然已经被摆上了台面。

【内控“窟窿”不小】

客户经理被禁业,暴露出的是银行的内控问题。相对于多年来的被罚情况,这次只是华夏银行内控短板的冰山一角。

2020年年初,华夏银行厦门分行就因为虚增存贷款规模、代付交易结算及普惠龙E贷业务模式不合规被罚670万。

2021年5月,华夏银行总行更是被开出近亿元罚单。主要涉及违规使用自营和理财资金购买本行转让的信贷资产、违规向土储项目提供融资、理财资金违规投资权益类资产等27项违法违规。

当年底,华夏银行重庆分行又因为违规掩盖风险、贷款管理不到位、违规挪用信贷资金收购不良资产被罚950万。同时相关责任人也受到惩处,取消了程劫5年的高管任职资格,对孔德强予以警告并罚款20万。

即使多次被处罚,但华夏银行风控上似乎并没有多大改观。

2022年1月,华夏银行上海分行又因为8项违规被罚320万,主要涉及虚增存贷款、发放流动资金贷款偿还银行承兑汇票垫款,掩盖不良资产、发放个人经营贷款违规购房和流入资本市场等。

其中虚增存贷款与此前厦门分行的被罚条款、掩盖不良资产又与重庆分行违规掩盖风险性质相似。

除了监管部门的处罚之外,2020年江西一男子莫名背上了华夏银行超2000万的贷款登上热搜,后经司法调查,确属华夏银行操作违规。2022年年初佛山分行又因未经监管方同意,擅自划走购房预售款,从而被当地住建局“拉黑”。

从罚款金额来看,近年来华夏银行都排在股份行前列。2021年累计被罚1.33亿,在9家股份行中排在第2位,在全部银行中位列第3位。2022年全年又被罚3711.67万,排在股份行第3位。

华夏银行的多次被罚,折射出其内部风控机制依旧不健全,这直接造成资产质量下降,并拖累了公司业绩。

【资产质量拉胯】

从风险指标来看,近年来华夏银行的不良贷款率一直处于较高水平。

2023年前三季度,华夏银行不良贷款率为1.72%,排在股份行首位,远高于龙头招商银行和平安银行的1%左右数据。

在全部上市银行中,华夏银行也排在了第3位。纵观不良率前5名,只有华夏银行一家股份行,其余均是规模相对较小的农商行和城商行。

与此同时,华夏银行的关注类贷款占比也较高。相对于正常贷款,关注类贷款风险程度较高,未来很可能转化为不良贷款。

2023年前三季度,华夏银行关注类贷款为634.76亿,占全部贷款金额的2.74%,这一比重明显高于同期招商银行的1.01%、平安银行的1.77%和兴业银行的1.53%。

较高的不良率必然会加大信贷减值的计提,并对净利润增长空间形成挤压。2023年前三季度华夏银行信贷减值损失金额为238.99亿,明显超过了179.55亿的净利润。

然而面对巨额不良贷款,华夏银行并没有留有充足的安全垫。2023年前三季度其拨备覆盖率为160.06%,在股份行乃至全部上市银行都排在了倒数第2,仅仅略高于150%监管红线。

对于银行业而言,由于本身的高杠杆和资产的风险属性,储备足够的“余粮”抵御风险是必不可少的。要知道多数银行同业的拨备覆盖率都在200%以上,甚至少部分已经超过了500%。

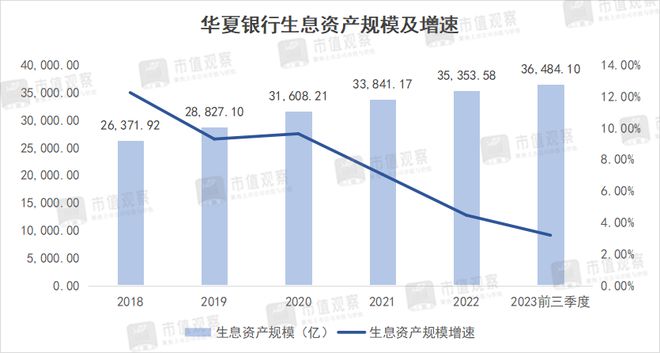

对于核心资本充足率这一反映资产扩张能力的重要指标,华夏银行也较低。2023年前三季度公司的核心一级资本充足率为8.87%,相比2022年的9.24%明显下降。

较低的核充率制约了华夏银行资产规模的增长。2022年以来其生息资产增长开始放缓,在近年来行业净息差不断下滑的情况下,由于核充率的限制,不能通过加快资产规模增速来抵消净息差下降的影响,公司的业绩压力已经显现。

自2019年来,华夏银行营业收入增速一直处在下滑趋势,由当年的17.32%降到2023年前三季度的-2.54%,创出了近10年来的新低,就连行业回暖的2021年也没有任何起色。

而华夏银行营收增长乏力,与此前混改和转型失利密不可分。

【转型成效不佳】

华夏银行此前一度被认为是银行业的混改标杆,但在转型上成果并不明显。

回看华夏银行的发展历程,前身是首钢财务公司,1992年成立后为尽快实现市场化运营,便开始了改制进程。2005年华夏银行引入德意志银行作为第二大股东,希望在技术、零售业务和国际化等方面进行合作。高峰时德意志银行及其子公司合计持股近20%,甚至一度成为了华夏银行第一大股东。

此后华夏银行又陆续引入了国网英大、润华集团、红塔烟草集团等股东,形成了“央企国资+外资+民资”的股权结构,被市场看作是混改样板,并寄予厚望。

然而,华夏银行一系列改革举措并没有带来太多惊喜。2016年德意志银行宣布退出,人保接盘其股份。外资擅长的零售业务也没有给华夏银行的业务转型带来多少增益。

华夏银行从前行长张建华在2017年初上任伊始,就确定了未来的零售转型重要方向,但时至今日不论是业务贷款占比、资产收益率,还是私行财富管理业务都表现平平。

现任行长关文杰提出的加大息差管理和提升非息收入等也没有达到预期效果。

以银行业的核心盈利指标净息差为例,近年来华夏银行出现了肉眼可见的下降。2023年前三季度净息差为1.87%,相对2020年2.59%的阶段高点的差距已经十分明显。

此外,华夏银行非息收入的大头手续费业务近些年甚至不进反退,拖了后腿。

2017年公司手续费业务达到了184.07亿的顶峰,营收占比达27.73%。此后业务收入近乎“溃败”式下滑,到2023年前三季度实现收入53.53亿,同比降幅达36.9%,营收占比也下降到了7.53%。

随着华夏银行手续费收入的快速下降,再叠加净息差的不断下滑以及资产规模增速放缓,增长动能已经严重匮乏。

华夏银行陷入当下困局,与管理层关系颇大,几任重要高管多为空降。

如现任董事长李民吉曾担任北京国资公司副总经理、首都信息发展董事局主席及北京国际信托董事长等,主要在北京国资系企业任职,没有任何银行业从业经验。

也正是从李民吉2017年上任开始,公司中收业务的增长便戛然而止,步入下滑通道。

再往前看,在华夏银行2003年以后的4任前董事长中,只有吴建有银行业从业经验,刘海燕和翟鸿祥都出身自北京市市委。樊大志此前主要在北京国资公司和证券系统工作,在华夏银行的时间也仅有3个月。

现任行长关文杰虽然是老华夏银行人,但却是财务出身,实际业务也并非专长。

华夏银行管理层的不稳定对经营也造成了一定影响。仅在2021年到2022年这两年间,就先后有包括行长、副行长、副董事长、执行董事等10余名高管出现变动。其中前行长张建华在离职之后,行长之位空缺长达10个月之久。

综合而言,华夏银行的混改远不及预期,并没有有效解决企业内控、组织管理和业务转型等深层次问题。面对困局华夏银行需加大改革力度,加强风控体系并重拾中收业务,尽快恢复业绩增长动力才是当下要解决的主要问题。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。