11月长沙楼市供应低位回升,成交在10月迎来2023年第三个高峰后回落。TOP30房企增长率超过100%的房企回落至4个,国央企与民企在业绩同比涨幅TOP10中各占半数,但九区县榜单前10仍以国央企为主。

榜单维度

房企榜

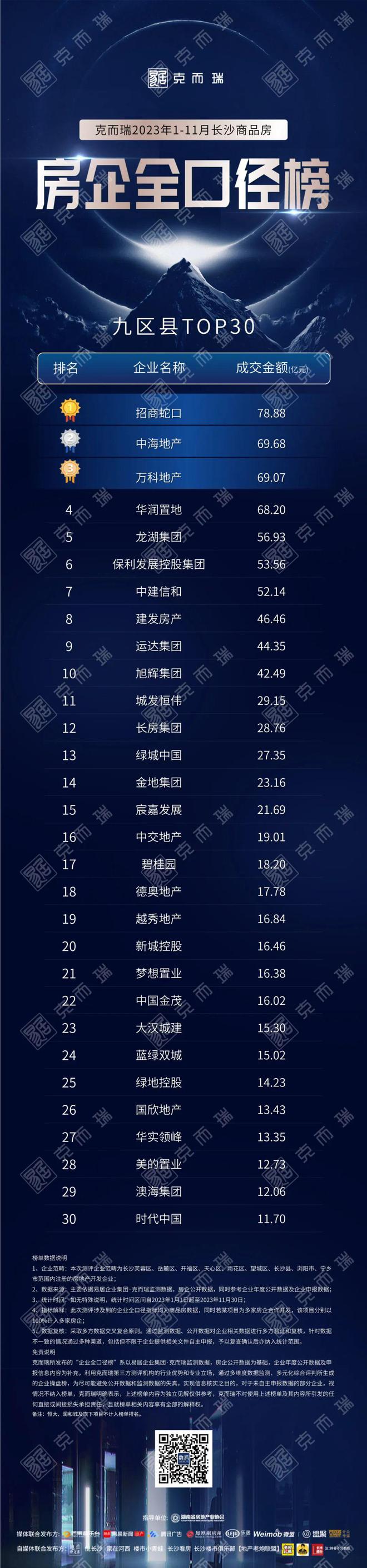

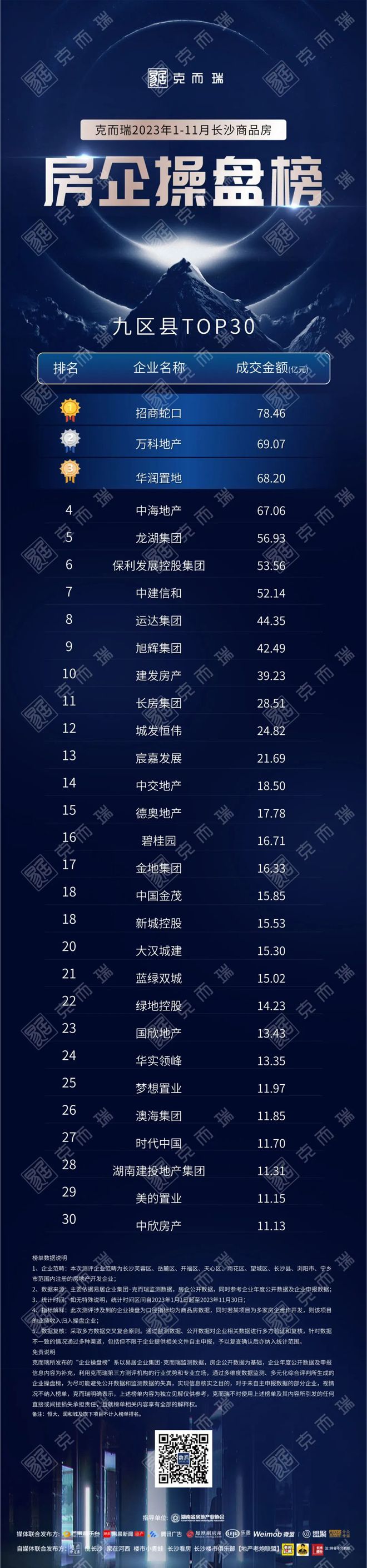

九区县房企全口径、权益以及操盘榜

项目榜

商品住宅榜、各区域商品住宅榜

别墅榜、公寓榜

企业榜

榜单解读

01

市场成交量降幅明显

同比跌幅达9%

11月长沙九区县成交量降幅明显,月度成交跌幅34%,同比跌幅达9%。11月底长沙出台放开二套限购的政策,刺激了部分改善需求,虽然在网签端暂未体现,但月末的房企优惠促销和政策双重刺激下,客户到访量明显回升,未来将有效的刺激成交,拉升12月长沙楼市成交量。

02

楼市上涨动力不足

TOP30单月同环比均跌幅明显

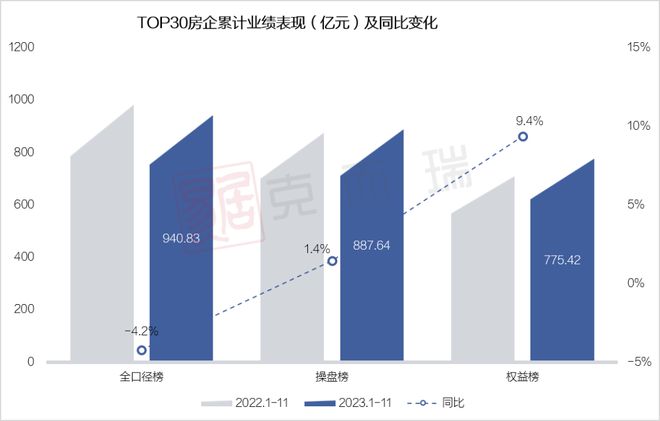

累计业绩表现来看,全口径TOP30榜单累计业绩同比转负,操盘榜和权益榜单同比增长收窄,分别收窄1.2个百分点、2.3个百分点。

全口径榜实现销售金额940.83亿元,累计业绩同比下降4.2%,操盘榜实现销售金额887.64亿元,累计业绩同比增长1.4%。权益榜单实现销售金额775.42亿元,累计业绩同比增长9.4%。

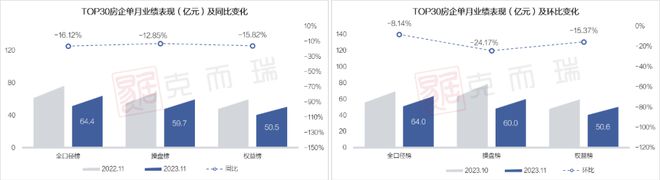

TOP30房企单月业绩表现看,全口径榜单跌幅最大,单月业绩64.4亿,同比下降16.12%。楼市成交上涨动力不足,到月底企业不得不采取降价促销来提振成交去化。

目前操盘榜TOP30房企业绩集中度达到66%,销售业绩逐步向头部房企靠拢。头部房企更具抗风险能力,财务更为稳健。

入榜门槛整体维持上升态势,除TOP20门槛同比跌幅23%,其它各梯队均呈现不同程度的上涨。TOP10以内门槛增幅在16-35%,其中TOP5涨幅最高,入榜门槛56.93亿元,同比上涨35.2%。

03

房企榜前三竞争激烈

涨幅前十中民企与国央企平分秋色

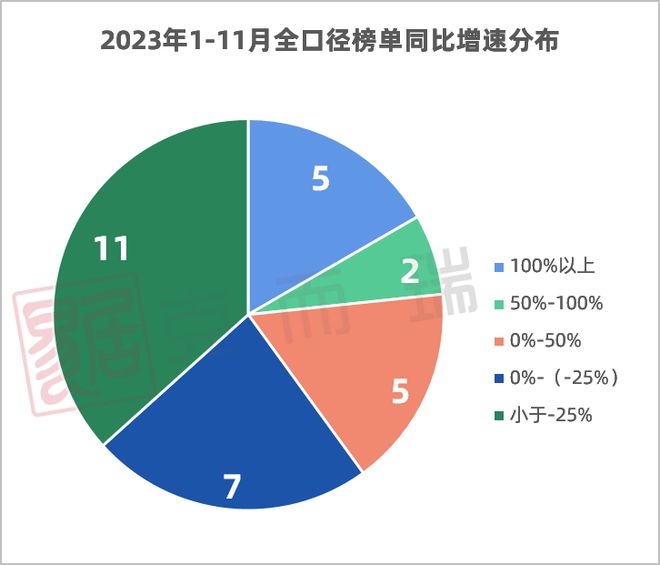

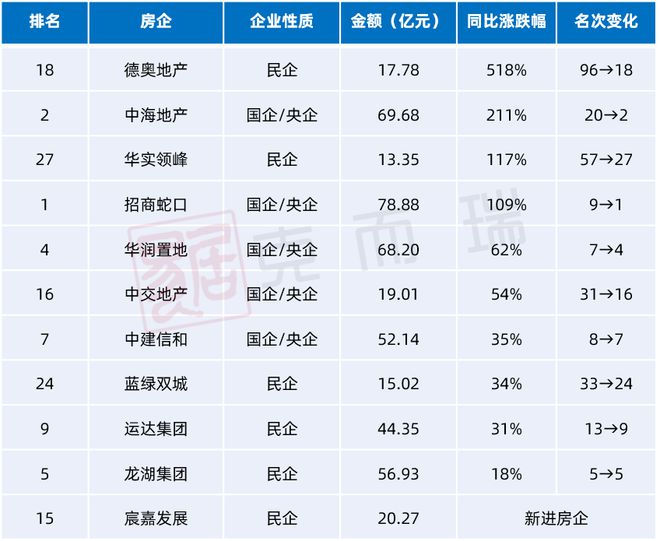

2023年1-11月全口径榜TOP30房企涨跌幅表现上,业绩上涨房企数量不到一半,跌幅在25%以上的房企占比达到了37%。在市场急剧变化下,仍保持稳健增长的房企主要有国央企以及部分优质民企。

2023年招商蛇口多次位列三榜榜首,1-11月稳占九区县榜单首位;华润置地和中海地产也多次位列前三;万科地产抓住多个市场节点,在多个热销项目加持下,在1-11月位列操盘榜中第二。进入年底,榜单前三竞争愈发激烈,12月房企冲刺结束后,前三的排名或将再次发生变化。

同时,2023年1-11月业绩上涨房企TOP10中,民企与国央企分别占据50%。当前房地产企业资金承压,开发商面临较大销售压力,11月多个房企为快速回笼资金,加大营销频次和力度,名企业绩涨幅明显,与国央企平分秋色。

民企中本土民企和外来民企均有表现出色房企,本土民企中以打造高端改善住宅的运达集团。外来品牌民企则以龙湖集团和宸嘉发展为主。

本土民企以运达集团为例,其在近三年业绩表现飞速增长,2023年1-11月进入TOP10以内,运达集团能够在此时出圈破围,得益于长期主义的企业发展规划,以不断创新的产品形态和稳定在线的交付水平,获得购房者的青睐与认可。

外来品牌民企以龙湖集团和宸嘉发展为主要代表,龙湖集团其深耕长沙十余年,项目影响力与品质口碑深入人心,坚持品质交付,持续兑现产品,提升口碑。2023年龙湖多个项目入市的同时,业绩也有较大提升,同比上涨18%。

宸嘉发展作为“小而美”的代表企业,成立三年时间在多个城市核芯板块落地多个项目,在长沙更是在湘江边打造宸嘉·嘉臣道项目。项目每次开盘都引起多方抢购,更以单项目支撑房企进入全口径榜TOP15,成为2023年仅有的新进榜房企。

2023年1-11月全口径榜同比涨幅TOP10房企及新进房企

国央企中,招商蛇口2023年1-11月位列三榜榜首,中海地产和华润置地也稳定位列前三,中建信和业绩持续稳定,始终保持在TOP10以内,再加上四大房企近两年在长沙多次拿地,未来货量充足,竞争力将持续攀升。

招商蛇口自2019年首入长沙后开发了多个热门项目,无论是绿城招商桂语雲峯、招商蛇口江山境还是招商蛇口滨江境都多次创造销售神话,缔造招商热度。目前招商蛇口江山境、招商蛇口璀璨学府等多个主力项目持续热销中,未来业绩或将持续上扬。

中海地产业绩增长211%,名次从去年20名上涨至全口径第2名。目前中海阅湘台在高端大平层中流速较好,中海寰宇天下多次上榜项目榜TOP10以内,加上两个项目货量充足,未来竞争力较高。

华润置地以产品和品牌优势在长沙打造了多个热销项目,2023年12月旗下新项目——长沙瑞府一经入市,便吸引415组客户认筹,实现认购181套的傲人业绩。

中建信和在产品打造的路上,不断突破和创新,业绩也稳步提升。产品端从中建梅溪湖中心,到中建江山壹号、中建钰和城、中建麓江府、中建钰山湖,为城市树立人居榜样。业绩始终保持TOP10以内,2023年1-11月全口径榜再次位列第7位,实现52.14亿元的销售额。

项目榜

榜单解读

01

天心区与岳麓区上榜项目占比共50%

保利四个项目入榜

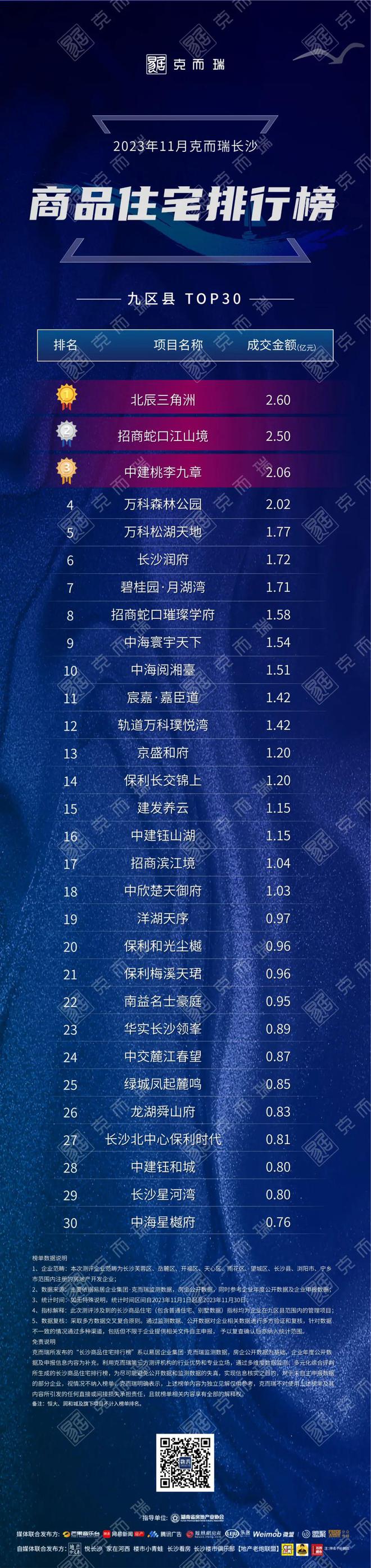

2023年1-11月长沙九区县TOP30商品住宅金额榜单中,成交金额以天心区和岳麓区为主,入榜项目分别为8个和7个,占比达50%。开福区6个项目入榜,北辰三角洲大平层首开,实现100%去化,最终11月网签2.6亿元,位列九区县商品住宅榜首。

从房企表现来看,保利发展控股集团有4个项目进入九区县商品住宅排行榜TOP30,中建信和、中海地产、万科地产、华润置地以及招商蛇口等企业也有3个项目入榜。

从上榜项目配套表现来看,教育仍是吸引购房者的主要因素,前10项目中招商蛇口江山境、万科森林公园、万科松湖天地、招商蛇口璀璨学府、中海寰宇天下等均以教育为主要卖点销售。

其中万科森林公园以其教育、地段以及品牌优势位列九区县商品住宅TOP4的同时,也位列11月来访热度榜榜首,认购榜TOP2。

从上榜项目产品表现来看,多个项目业绩进入九区县TOP30以内外,更在产品打造上不断创新,例如长沙润府、保利梅溪天珺、轨道万科璞悦湾、洋湖天序等项目均以其匠心产品,入围克而瑞2023年度产品力榜单。

02

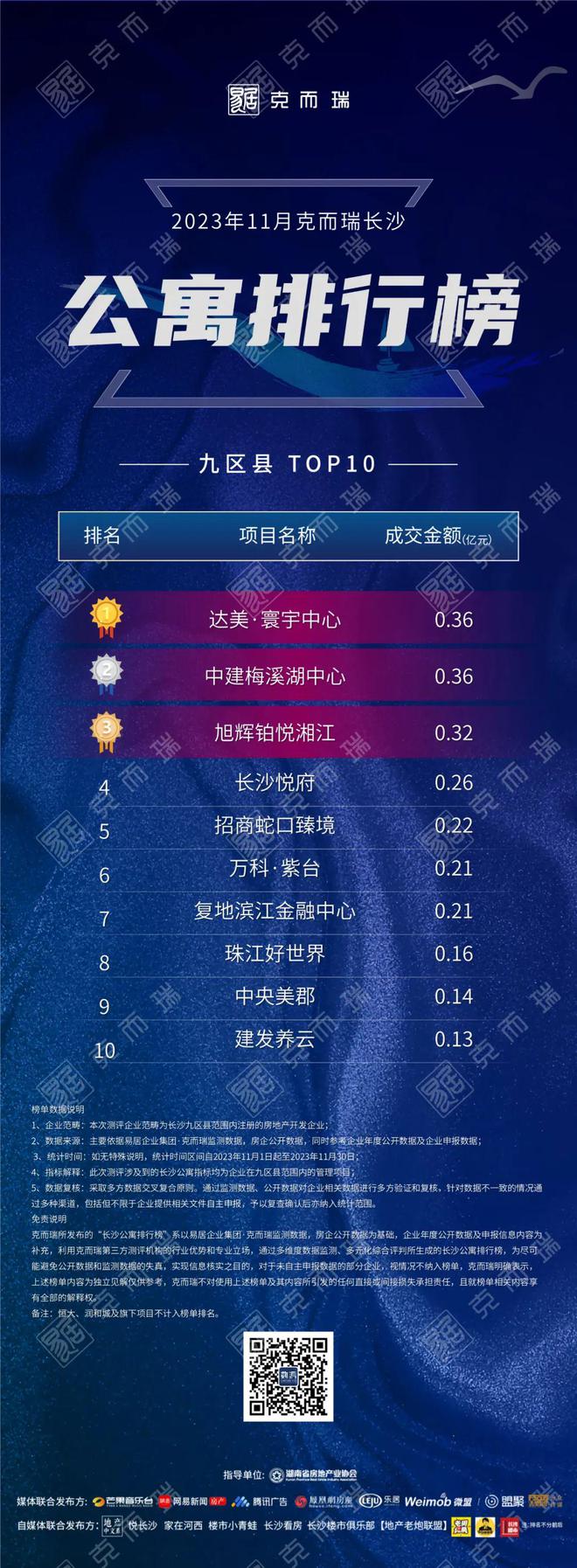

公寓市场回归产品

TOP5项目以高端公寓为主

11月公寓市场供应放量,新增供应超过10万方,为年内月度最高值。成交表现上,公寓市场开始回归产品,九区县TOP5榜单中,4个项目为高端大平层公寓。

其中,新上榜项目招商蛇口臻境作为长沙大平层市场的全新流派,旨在将酒店式理念创新性贯穿于生活,打造全新酒店式奢宅样板。从身份标签价值、酒店式场景打造价值、国际审美价值、服务价值切入,吸引高精置业人群,最终11月位列公寓榜TOP5。

03

市场周期下行

开盘去化分化愈加明显

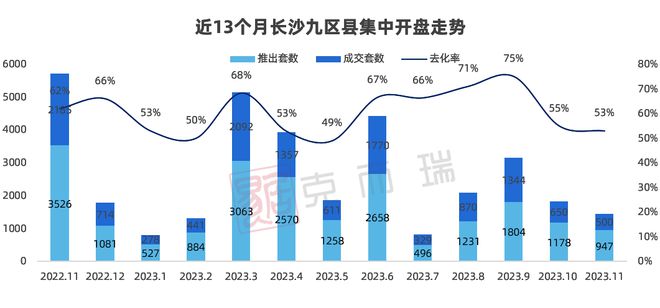

11月仅监测到8个项目集中开盘,与10月基本持平,但推出房源仅为10月的八成,首开与加推项目数基本持平。

市场下行周期下,开盘去化表现分化加剧,产品类型来看,改善产品去化效果较好,项目区位来看,核心及热点板块仍能保持较好去化,而远郊板块开盘去化跌幅明显,不足1成。

例如北辰悦江洋首开大平层,项目以其地段、教育以及品牌优势吸引了众多购房者,最终开盘当天实现100%去化。

总结:11月底长沙再次放松限购政策,但从前端指标来看,对市场刺激作用有限。企业资金压力加大叠加市场下行,年末各房企或将进入强销模式,项目加快入市节奏,营销动作和力度也将进一步加大,以刺激购房者入场,促进市场复苏。

来源:克而瑞湖南区域

以上仅为个人观点,不代表所在企业观点。

版权申明:本文版权归克而瑞湖南机构所有,未经许可与授权,严禁转载。

如需转载和合作,请加微信号:19892894436

免责声明:本文中的内容和意见仅供参考,并不构成对所述城市的出价或评估,我司对使用本文中内容所引发的任何直接或间接损失概不负责。